Harry Geels: Waarheen fiscaal te emigreren na Box 3-plannen?

")

Door Harry Geels

Het aannemen van de nieuwe Box 3‑belasting, die ook niet-gerealiseerde winsten op aandelen belast, leidt tot veel verontwaardiging. Steeds meer Nederlanders denken na over (fiscale) emigratie. Naast de ‘usual suspects’ als Zwitserland en de Verenigde Arabische Emiraten zijn er ook binnen de EU drie ‘aantrekkelijke’ landen.

Eind januari schreef ik een column over de plannen van het toen demissionaire kabinet om een nieuwe Box 3‑belasting in te voeren, met een hele lijst argumenten om het niet zo te doen. Het allergrootste bezwaar is dat ook niet‑gerealiseerde rendementen worden belast. Dit haalt het compounding‑effect van beleggen onderuit en kan leiden tot bizarre situaties waarin beleggers meer belasting betalen dan zij rendement maken. Niettemin zet ook het nieuwe kabinet deze plannen door.

Het is niet nodig om alle argumenten tegen vermogens(aanwas)belasting nog een keer te herhalen. Kort gezegd is het een inefficiënte belasting. Zij kost Nederland meer dan zij opbrengt. De kosten zitten enerzijds in de zeer ingewikkelde inning en mogelijke rechtszaken en anderzijds in fiscale ontwijking door vermogenden. Die ontwijking kent grofweg twee vormen: fiscale optimalisatie (geld overbrengen van Box 3 naar Box 1 en 2) en fiscale emigratie.

Voorspelling: belastingopbrengsten nieuwe Box‑3 gaan tegenvallen

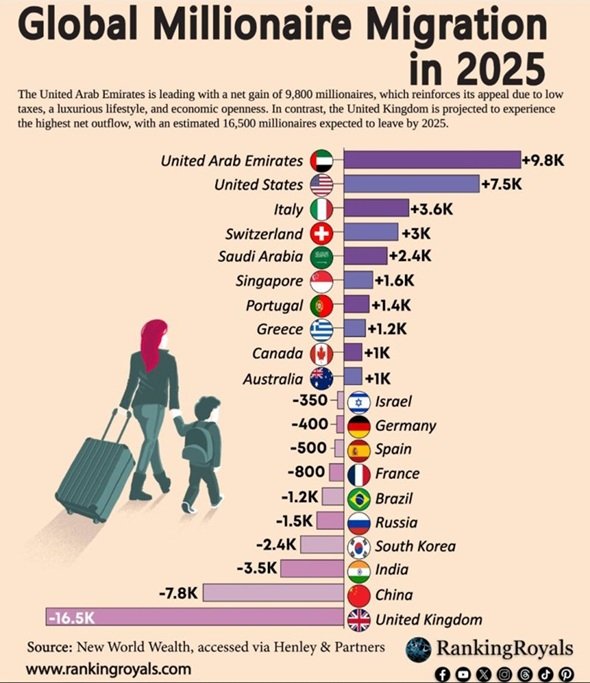

Noorwegen en het Verenigd Koninkrijk laten zien dat nieuwe vermogensbelastingen leiden tot verdere fiscale optimalisatie. In Noorwegen leidde de verhoging van de vermogensbelasting tot een forse kapitaalvlucht: personen met samen 54 miljard dollar aan vermogen verlieten het land, wat resulteerde in 594 miljoen dollar minder jaarlijkse belastingopbrengst, terwijl de maatregel juist 146 miljoen extra had moeten opleveren. Inmiddels wonen 105 van de 400 rijkste Noren in het buitenland.

In het Verenigd Koninkrijk speelde een vergelijkbare dynamiek. De afschaffing van het non‑dom‑regime veroorzaakte een uittocht van 10.800 miljonairs in één jaar, waarmee het land in 2025 wereldwijd de grootste netto‑verliespost werd van vermogende inwoners. Volgens Henley & Partners is Londen mede hierdoor gezakt op de ranglijst van mondiale ‘wealth hubs’. De eerdergenoemde prognose van 16.500 vertrekkende miljonairs (zie hieronder) bleek overigens achteraf te hoog ingeschat.

Italië

Met name Zwitserland, Andorra, Liechtenstein, Malta, Monaco en de Verenigde Arabische Emiraten (en nog wat exotischere oorden) bieden vermogenden aantrekkelijke belastingregimes. Het grote probleem van deze landen is echter dat de kosten van levensonderhoud daar hoog zijn. Alleen al kopen of huren is minstens tweemaal zo duur als in Nederland. Malta is overigens nog enigszins betaalbaar. Bovendien is sociale en politieke inbedding er lastig. Er zijn andere interessante alternatieven, zelfs binnen de EU: Italië, Portugal en Griekenland.

Italië kent een zogeheten flat tax op buitenlands inkomen, oorspronkelijk € 100.000 per jaar en sinds 2024 verhoogd naar € 200.000. Dat maakt het voor vermogende nieuwkomers mogelijk om al hun buitenlandse inkomsten tegen een vaste, lage jaarheffing af te kopen, ongeacht de omvang van hun mondiale vermogen. Dit regime kan tot vijftien jaar worden benut en tegen een vast bedrag ook worden uitgebreid naar familieleden.

Er is wel sprake van belasting op vermogenswinsten en opbrengsten, maar deze is lager dan wat Nederland nu voorstelt – namelijk 26% – en betreft alleen gerealiseerde winsten en inkomsten. Italië kent dan ook een groeiende instroom van high‑net‑worth individuals, onder wie ondernemers, beleggers en sporticonen. Het is een bewuste strategie: door buitenlandse vermogensstromen aan te trekken, wil het land kapitaal én talent binnenhalen.

Portugal

Portugal ontwikkelde zich in het afgelopen decennium tot een Europese fiscaal aantrekkelijke bestemming, aanvankelijk dankzij het NHR‑regime en sinds 2024 via de opvolger IFICI (NHR 2.0). Dit nieuwe regime richt zich specifiek op hooggekwalificeerde professionals in wetenschap, innovatie en technologie. Het biedt een 20% vlak tarief op Portugese beroepsinkomsten plus ruime vrijstellingen op buitenlandse inkomsten, zoals dividend, rente, royalties en buitenlands arbeidsinkomen.

Onder het nieuwe IFICI‑regime zijn vrijwel alle buitenlandse beleggingsinkomsten voor een Nederlandse immigrant in Portugal volledig onbelast. Het regime fungeert als een economische katalysator: door talent aan te trekken dat in exporterende of innovatieve sectoren werkt, wil Portugal waarde toevoegen aan zijn economie. Hierdoor blijft het land ondanks strengere voorwaarden een van de meest strategisch ingezette fiscale incentives van Europa.

Griekenland

Griekenland mikt al enkele jaren expliciet op vermogende expats, gepensioneerden en internationaal mobiel kapitaal met opvallende fiscale regelingen. Het land biedt bijvoorbeeld een flat tax van € 100.000 voor high‑net‑worth individuals op al hun buitenlandse inkomsten, zowel uit arbeid als uit vermogen, maximaal vijftien jaar lang, en een 7% belastingtarief voor buitenlandse gepensioneerden die hun fiscale woonplaats naar Griekenland verplaatsen.

Daarnaast heeft de regering voor 2026 brede belastingverlagingen aangekondigd, waaronder lagere schijven en regionale kortingen op vastgoed‑ en btw‑heffingen. Dit maakt Griekenland tot een aantrekkelijke bestemming voor mensen met internationaal verplaatsbaar vermogen.

Gezamenlijke aantrekkingskracht: klimaat, kosten & levensstijl

Wat Italië, Portugal en Griekenland gemeen hebben, gaat verder dan fiscale prikkels. Alle drie bieden goede gezondheidszorg, rijke cultuur en natuur, een aangenaam mediterraan klimaat, relatief lage kosten van levensonderhoud (zeker buiten de grote steden). Kortom, een woon‑ en leefkwaliteit die door veel Noord‑Europeanen als aanzienlijk hoger wordt ervaren. Dat ze de laatste paar jaar economisch relatief goed presteren, is mede te danken aan de instroom van mensen en kapitaal.

Tot besluit: de voorgenomen exitbelasting

Italië, Portugal en Griekenland bieden niet alleen voorspelbare en internationaal concurrerende belastingregimes, maar doen dat binnen het kader van het Europese vrij verkeer van personen en kapitaal, grondrechten die bedoeld zijn om precies dit soort mobiliteit mogelijk te maken. Het is daarom moeilijk te verdedigen dat Nederland, zoals verkend wordt in de Kamerbrieven over een mogelijke naheffingsbelasting, emigrerende vermogenden richting deze EU‑landen met een extra vertrekheffing zou belasten.

Een dergelijke exitbelasting zou zowel economisch contraproductief zijn als juridisch op gespannen voet staan met het EU‑recht op vrij verkeer. Het zou bovendien vooral uitstralen dat Nederland steeds meer wantrouwen koestert jegens zijn eigen vermogende inwoners. Misschien is het verstandiger om eerst het eigen fiscale huis op orde te brengen, zodat Nederlanders niet naar andere landen hoeven uit te wijken om simpelweg eerlijk en voorspelbaar belast te worden.

Dit artikel bevat een persoonlijke opinie van Harry Geels