Harry Geels: Vermogens(aanwas)belasting is fiscale chimera

Door Harry Geels

De Tweede Kamer heeft vorige week weer gesproken over een vermogens(aanwas)belasting. Het huidige voorstel is om vijf redenen een fiscale chimera. Zo lopen aandelenbeleggers straks een grote en reële kans dat hun koerswinsten volledig worden wegbelast.

Wie het recente debat in de Tweede Kamer over box 3 volgde, kreeg niet zozeer een wetgevingsproces te zien, maar politici die niet goed wisten wat ze met het voorstel aan moesten. Zoals EW Magazine het beschrijft, draaide het debat over de Wet werkelijk rendement vooral om één explosief punt: moet ook ongerealiseerde (‘papieren’) winst jaarlijks worden belast tegen een tarief van 36%? Bij veel partijen is er verzet of openlijke verwarring. En terecht.

De staatssecretaris bleef benadrukken dat er haast geboden is vanwege reeds ingeboekte miljardentegenvallers/miljardenopbrengsten. Over essentiële vragen – liquiditeit, uitvoerbaarheid, verliesverrekening en het onderscheid tussen aandelen en vastgoed – bestaat echter nog altijd geen helder, samenhangend antwoord. Het resultaat dat er nu ligt, is een fiscale chimera: een stelsel dat is opgebouwd uit losse, onderling botsende argumenten, verstoort de marktwerking en nodigt uitwijkgedrag praktisch uit (chimera is het mythische wezen dat uit verschillende dieren bestaat).

Vijf klassieke argumenten tegen vermogensbelasting

Als er één belasting is waartegen vele argumenten in zijn te brengen, is het de vermogens(aanwas)belasting wel. Economisch-filosofisch gezien past een dergelijke belasting niet in een kapitalistisch systeem waarin eigendom heilig is. Het past overigens wél prima in ons huidige socialistische systeem. Verder wordt bij een vermogens(aanwas)belasting inflatie belast. Door te beleggen hopen beleggers inflatie, veroorzaakt door monetair en fiscaal beleid, te compenseren. Belasting frustreert dit.

Daarnaast wordt de rendement-risicoverhouding van beleggen aangetast, vooral als het ene soort vermogen fiscaal anders behandeld wordt dan het andere. Als sparen bijvoorbeeld niet wordt belast, maar aandelen wel, is de wetgeving niet meer neutraal, waardoor geen optimale vermogensallocatie in de economie plaatsvindt. Verder zijn er bij iedere belasting implementatie- en ontwijkkosten. De kosten-batenanalyse van vermogens(aanwas)belasting is negatief, vooral omdat de belasting ingewikkeld is.

Huidige voorstel te complex en excessief

Het plan voor de vermogens(aanwas)belasting zoals dat nu ter tafel ligt, is ronduit complex én excessief belastend. Zo moet er bij bepaalde beleggingscategorieën jaarlijks over de winst worden afgerekend, zelfs als die winst nog niet gerealiseerd is (zoals bij aandelen), terwijl de winst over vastgoed pas hoeft te worden afgerekend wanneer deze bij verkoop wordt gerealiseerd. Het argument dat voor dit onderscheid wordt gebruikt, is liquiditeit: aandelen zouden gemakkelijk te verkopen zijn om de aangroeibelasting te kunnen voldoen.

Dit ‘liquiditeitsargument’ is ronduit ludiek. Over private equity moet namelijk wél jaarlijks worden afgerekend, terwijl dit eveneens illiquide is. Bovendien stelt de wetgever aandelenbeleggers voor timingproblemen: wanneer moet men welk deel van de aandelen verkopen? Vastgoedbeleggers worden bij afrekening eveneens voor timingproblemen gesteld. Het is niet uitgesloten dat vastgoedbeleggers verkoopmomenten fiscaal gaan optimaliseren. Het wetsvoorstel bevat keiharde marktingrepen, met bijwerkingen.

Veel te hoge belastingen

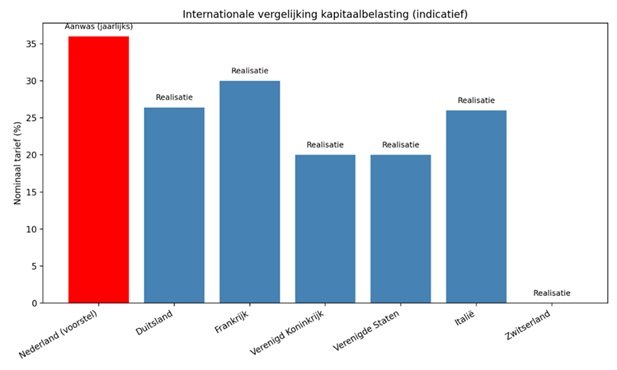

Daar komt nog bij dat het tarief van 36% over de aanwas internationaal gezien hoog is. De meeste landen heffen belasting over de gerealiseerde winst. Dat is weliswaar ook niet optimaal gezien de eerder genoemde argumenten, maar de belastingen over die gerealiseerde rendementen liggen lager. Het Nederlandse voorstel is internationaal gezien dus uitzonderlijk duur, complex en experimenteel. Diverse landen, waaronder Zwitserland, houden het simpel: zij belasten vermogenswinsten niet of doen dit eenvoudiger.

Figuur 1

Bovendien kunnen de belastingen voor aandelenbeleggers in het huidige voorstel extreem uitpakken. Stel dat we met € 100 vijf jaar beleggen met de volgende rendementen: jaar 1: 20%, jaar 2: 20%, jaar 3: -50%, jaar 4: 20% en jaar 5: 20%. In Figuur 2 is te zien dat we zonder belasting € 3,68 hebben verdiend en € 15,84 aan belasting hebben betaald, oftewel een belasting van 430% over de winst. Deze wetgeving is bedacht door mensen zonder enige kennis van financiële rekenkunde en met name van de zogenoemde ‘volatility drain’.

Figuur 2

Betere oplossing

Zoals eerder betoogd, is het beter de vruchten uit vermogen te belasten. Ten eerste sluit dit aan bij de manier waarop we de andere productiefactoren belasten. Zo worden de opbrengsten uit arbeid belast met inkomstenbelasting en de vruchten uit ondernemerschap met winstbelasting. De opbrengsten uit vermogen, zoals dividend en huur, zijn op vergelijkbare wijze te belasten. Voordelen hiervan zijn dat deze belasting efficiënt te innen is via voorheffing en dat het hier gaat om daadwerkelijk genoten, liquide opbrengsten.

Er zijn drie nevendiscussies omtrent mijn voorstel. Ten eerste levert het in eerste instantie minder belastingopbrengsten op. Dat is wat mij betreft prima. De belastingdruk is al hoog en als er geld nodig is, kunnen we ook bezuinigen. Ten tweede worden bij mijn voorstel de omvang en verdeling van vermogens – lees: de vermeende vermogensongelijkheid – niet aangepakt. In Nederland is de vermogensongelijkheid echter niet zo groot en kunnen we beter de oorzaken van vermogensongelijkheid aanpakken dan aan symptoombestrijding met belastingen doen.

Een derde kanttekening is dat ook bij het belasten van de opbrengsten van vermogen belastingontwijking kan plaatsvinden. Bedrijven kunnen bijvoorbeeld zero coupon-obligaties uitgeven of winsten niet uitkeren in de vorm van dividend, maar ze gebruiken om aandelen in te kopen of anderszins aan te houden. Hiervoor zijn echter relatief eenvoudige oplossingen te vinden, zoals het belasten van aandeleninkoop of het belasten van de impliciete rente van zero coupons.

Tot besluit

Dat het debat over box 3 chaotisch verloopt, is geen toeval en geen communicatief falen, maar een logisch gevolg van fundamenteel verkeerde uitgangspunten. Een vermogens(aanwas)belasting die gerealiseerde en ongerealiseerde rendementen door elkaar belast, verschillende vermogenscategorieën ongelijk behandelt en de elementaire werking van rendement en risico negeert, kan niet anders dan ontsporen. Hoe meer men dit stelsel repareert, hoe ingewikkelder het zal worden.

De fiscale chimera die nu op tafel ligt, is niet het resultaat van te weinig tijd, maar van te weinig economische consistentie en een gebrek aan kennis van hoe financiële markten (rekenkundig) werken. Wie werkelijk eenvoud, rechtvaardigheid en efficiëntie wil, zal moeten accepteren dat niet elke ideologische wens in belastingwetgeving kan worden gegoten en dat het soms verstandiger is om te belasten wat daadwerkelijk wordt genoten dan om op papier eerlijkheid na te streven die in de praktijk niet werkt.

Dit artikel bevat een persoonlijke opinie van Harry Geels