M&G: Europese ABS kruipen uit het verdomhoekje

Asset-backed securities zijn lang uit de gratie geweest, maar nu zijn ze bezig aan een terechte comeback. In een periode van hoge rentes zijn ze prima geschikt om de risico-rendementsverhouding van portefeuilles te optimaliseren.

Door Matthew Wardle, Portefeuillemanager en ABS-expert bij M&G

Dit jaar gaat de boeken in als het jaar van de vele renteverhogingen. Daarnaast doken er allerlei nieuwe risico’s op die een voorbode kunnen zijn van een economische dip, aangejaagd door het hawkish beleid van centrale banken.

Verstandige beleggers zijn in dit volatiele klimaat naarstig op zoek naar nieuwe manieren om hun kapitaal te beschermen en de gevolgen van het aanstormende economische leed zoveel mogelijk te beperken. Ze voelen zich genoodzaakt hun portefeuilles te versterken zonder aan rendement in te boeten dat hen juist tegen aanhoudende inflatie moet beschermen.

Transparanter en strenger

Hier komen Europese assetbacked securities (ABS) om de hoek kijken. Voor veel beleggers staan ABS nog steeds gelijk aan de Amerikaanse rommelhypotheken die ten grondslag lagen aan de Kredietcrisis. Maar sindsdien is er veel veranderd. De markt is een stuk transparanter geworden en de regelgeving is strenger, vooral in Europa.

ABS zijn obligaties die gedekt worden door de kasstroom uit leningen of andere vorderingen. Voorbeelden hiervan zijn hypotheken, consumentenleningen, studie- en creditcardschulden en autofinancieringen. Het scala aan onderliggende leningen biedt beleggers de mogelijkheid om specifieke securities te kiezen die passen bij hun risicotolerantie en beleggingsdoelen. Dankzij de floating rate hebben inflatie en hogere rentes minder impact op ABS dan op andere vastrentende waarden en producten waarvan de couponrente vaststaat. Van ABS neemt de couponrente juist toe als de ECB de rente verhoogt. Tijdens oplopende rentes zijn ABS prima geschikt om de risicorendementsverhouding van portefeuilles te optimaliseren.

ABS verschaffen beleggers opbrengsten uit leningen die individueel niet of moeilijk te verhandelen zijn, waardoor nieuwe investeringskansen ontstaan. Ze hebben specifieke beschermingskenmerken, waaronder de gestructureerde aard van obligatie-uitgiften. Bovendien kan geleden schade worden verhaald door beslag te laten leggen op het onderpand, zoals het onderliggende vastgoed of de assets van een bedrijf.

Verpakkingsmechanisme

Aan de uitgifte van ABS gaat een heel verpakkingsmechanisme vooraf dat bekend staat als securitisatie, tot een verhandelbaar effect of waardepapier. Een bank groepeert een aantal van haar balansactiva, bijvoorbeeld hypotheken, en verkoopt die aan een aparte juridische structuur, een zogeheten bankruptcy remote Special Purpose Vehicle (SPV). Dit biedt ABS-beleggers een extra beschermingslaag. De SPV verpakt op haar beurt de hypotheken in een aantrekkelijk beleggingsproduct, bijvoorbeeld een obligatie, dat ze vervolgens op de effectenmarkten aan beleggers aanbiedt. Hiermee schoont de bank haar balans op, waardoor er weer ruimte ontstaat om nieuwe kredieten te verstrekken en de liquiditeit in de markt wordt vergroot. Dat komt de reële economie ook ten goede. De obligaties worden onderverdeeld in tranches. Elk tranche heeft een eigen risicoprofiel, afhankelijk van de achterliggende geldstromen. Er wordt hierbij een watervalstructuur toegepast. Senior tranches zijn het minst risicovol en brengen dus het minst op. Daaronder zitten mezzanine tranches en als laatste de junior tranches. Die laatste vangen als eerste eventuele klappen op. Meestal blijven die in handen van de bank.

ABS bieden zeker bepaalde voordelen ten opzichte van sommige andere beleggingsopties, maar ze zijn niet volledig zonder risico. Het kredietrisico is een van de belangrijkste risico’s bij ABS als kredietnemers niet meer kunnen voldoen aan hun betalingsverplichtingen. Als een aanzienlijk aantal kredietnemers in de poel van assets in gebreke blijft, kan dit leiden tot verliezen voor ABS-beleggers. Europese ABS zijn echter fundamenteel anders dan Amerikaanse. In Europa zijn bijvoorbeeld de leenstandaarden hoger, terwijl de afschrijvingen op Europese residential mortgage-backed securities (RMBS) van oudsher aanzienlijk lager zijn: 0,30% ten opzichte van 4,7% in de VS. Wij hebben een voorkeur voor Europese ABS boven Amerikaanse, omdat Europese ABS onderhevig zijn aan strengere regelgeving die de belangen van uitgevers van ABS en ABS-beleggers beter op elkaar laat aansluiten. Tijdens de kredietcrisis kreeg de Amerikaanse ABS-markt te maken met een veel hoger wanbetalingspercentage binnen het gehele scala aan onderpand dan de Europese markt. Dat had vooral te maken met het feit dat de partijen achter Europese ABS betrouwbare financiële instellingen waren, en dan met name banken. Deze kredietverschaffers gaven ABS uit om financiering aan te trekken en risico’s te beperken.

De Franse en Duitse ministeries van financiën pleitten er onlangs voor om ABS definitief uit het verdomhoekje te halen. Zij willen dat securitisatie een belangrijkere rol gaat spelen in het ecosysteem van de Europese kapitaalmarkten. Onzeker is nog of dit zich in de nabije toekomst laat vertalen in uitvoerbare maatregelen, maar het onderstreept wel het belang van deze instrumenten in de financiële markten en kan een ruggensteun zijn voor de toekomstige groei van de beleggingscategorie.

Armageddon-scenario

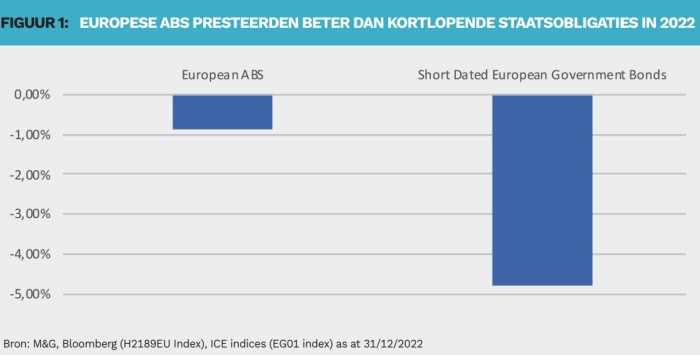

Het gebruik van floating rate notes biedt ABS verschillende voordelen, met name de lage rentegevoeligheid. Beleggers die aan het begin van dit jaar overstapten van kortlopende Europese staatsobligaties naar hoogwaardige Europese ABS, kunnen inmiddels ruim 2% meer aan rendement bijschrijven dan ze op de staatsobligaties hadden gekregen. Bovendien is het rendement stabieler, omdat het minder gevoelig is voor allerlei schommelingen. In 2022 schuurde de overperformance van ABS zelfs tegen de 4% aan.

De kredietwaardigheid is ook een aantrekkelijke factor. Het merendeel van de uitgegeven liquide ABS-obligaties heeft een investment grade-rating van AAA of een AA-kredietbeoordeling.

Om verlies te lijden op RMBS met een triple Brating, moeten de huizenprijzen met minstens 30% dalen en de wanbetalingspercentages tussen de 10% en 30% moeten liggen. Om de zaken verder in context te plaatsen: voordat je de mist ingaat met een RMBSobligatie met de hoogste AAA-rating, moeten de huizenprijzen met ongeveer 40% zijn gekelderd, en de woningmarkt zou vervolgens nooit meer mogen herstellen. Dan spreken we toch echt van een armageddon waarin de wereld te kampen krijgt met onoverkomelijke problemen. Niemand zal zich dan druk maken over geleden verliezen op de AAA-obligaties.

|

IN HET KORT In dit volatiele klimaat zoeken veel beleggers naar bescherming en rendement. Europese asset-backed securities (ABS) kunnen hierbij een belangrijke rol spelen. Europese ABS-markten zijn transparanter dan de Amerikaanse en onderhevig aan strengere regelgeving. Franse en Duitse ministeries pleiten voor meer securitisatie op Europese kapitaalmarkten. Het risico op een ‘armageddon’ wordt als extreem laag beschouwd. |