Harry Geels: De lessen van de grootste obligatiecrash aller tijden

Harry Geels: De lessen van de grootste obligatiecrash aller tijden

")

Door Harry Geels

Momenteel vindt de grootste obligatiecrash aller tijden plaats, gek genoeg zonder de hijgerige berichtgeving die we wél zagen tijdens de aandelencrash in 2008. Waarom vindt die crash nu plaats en wat zijn de (politieke) lessen die we hieruit kunnen trekken?

De iShares 20+ Year Treasury Bond ETF is sinds het hoogtepunt van augustus 2020 met meer dan 50% in koers gedaald. Dat is voor dit deel van de obligatiemarkt officieel de grootste procentuele teruggang uit de geschiedenis. In maart 2020, aan het begin van de coronacrisis, bedroeg de yield op de 20-jaars Treasury 0,87%, gisteren 4,97%. Met andere woorden: de yield is met 471% gestegen. Logisch dat de koers zo hard gedaald is. Maar tegelijkertijd ook buitengewoon, omdat Treasuries als ‘safe haven’ bekend staan.

Natuurlijk zijn niet alle delen van wereldwijde obligatiemarkt zo afgestraft als langlopende Treasuries. Niettemin is er iets bijzonders aan de hand, waarvan nog niet iedereen goed doordrongen is. Om er maar een toepasselijke uitspraak van Charlie Munger, de inmiddels 99-jarige zakenpartner van Warren Buffett, bij te halen: ‘If you’re not confused, you’re not paying attention.’ Er zijn minimaal vijf lessen te trekken uit de actuele ontwikkelingen op de obligatiemarkten. Voor obligatiebeleggers zijn er verder ook vijf nadere overwegingen. Laten we deze eens kort beschrijven.

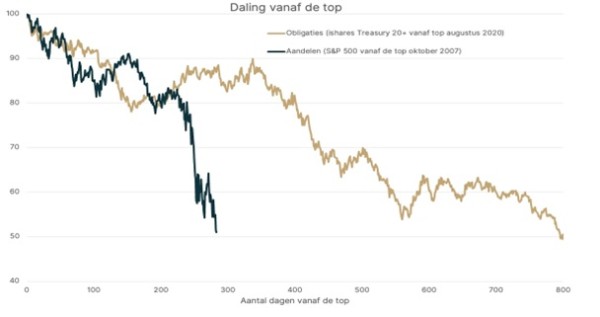

Figuur 1: Crashes aandelen (S&P500 vanaf oktober 2007) en obligaties (iShares Treasury 20+ van augustus 2020)

Bron: Auréus - https://aureus.eu/het-risico-van-obligaties/

1) Blijkbaar zijn obligatiecrashes minder interessant dan aandelencrashes (voor media en toezichthouders)

Toen de aandelencrash over de periode juni 2007 tot en met februari 2009 plaatsvond, schudden de financiële markten op hun grondvesten. Dat voelde ook zo, want de media stonden vol met berichten van omvallende banken en rijen mensen die hun geld uit de muur probeerden te halen. Staatsobligaties deden het tijdens de kredietcrisis erg goed. Die stegen gewoon in waarde. Niemand die daar overigens echt op lette. Blijkbaar is het wel en wee van aandelenmarkten voor beleggers en media interessanter dan dat van de obligatiemarkten.

2) Obligatiemarkten zijn sentimentgedreven (en worden niet alleen bepaald door ‘smart money’)

Wellicht is het een ouderwets standpunt, maar er wordt nog regelmatig gezegd dat op de obligatiemarkten knappere koppen werken dan op de aandelenmarkten, omdat yield curves, duration en convexiteit nu eenmaal een hoger abstractieniveau hebben dan bijvoorbeeld de koers-winstverhouding. Obligatiemarkten zouden minder sentimentgedreven en volatiel zijn. Inmiddels weten we wel beter. Hoewel de volatiliteit nu laag is, bedroeg die op de langlopende Amerikaanse Treasury in maart 2020 even bijna 80%.

3) Obligaties zijn risicovol (risicovoller dan aandelen zelfs!)

De stelling dat obligaties risicovoller zijn dan aandelen is een boude. Als we namelijk kijken naar de gemiddelde volatiliteit, zoals gemeten met de standaarddeviatie van de rendementen, zijn obligaties minder risicovol. Maar met een maatstaf als procentuele teruggang (‘drawdown’), zoals weergeven in Figuur 1, wordt het verhaal al anders. Beschouwen we het koopkrachtbehoud op lange termijn – in zekere zin ook een risicomaatstaf – dan zijn obligaties ook over zeer lange periodes minder ‘veilig’ dan aandelen.

4) Er is grote onzekerheid over uit de hand gelopen overheidsuitgaven

Wellicht de belangrijke boodschap van dit moment: de obligatiemarkten geven – nu de rentes niet meer kunstmatig worden gedrukt door bijvoorbeeld kwantitatieve verruiming – aan dat overheidsbegrotingen uit de hand lopen en dat de risico’s (op inflatie of wanbetaling) toenemen. Er kan een negatieve spiraal ontstaan als er niet bezuinigd wordt. De rentelasten worden dan steeds groter. Het advies van de ‘vrije’ obligatiemarkten lijkt te zijn: ‘bezuinigen, en wel nu’.

5) En onzekerheid over politieke systemen

Mogelijk sluipt er een nog grotere angst in de obligatiemarkten, namelijk de verandering van de politieke systemen, waarbij de overheden een steeds grotere rol naar zich toe trekken, met een daarbij behorende grotere overheidsbegroting, een systeem dat The Economist recent homeland economics heeft genoemd. Dat is een heilloze weg. Reuters schreef begin deze maand toepasselijk dat de obligatiemarkten ‘opstandig’ worden (zeg maar zoals Extinction Rebellion dat over het klimaat is) en dat dit zorgelijk is.

Vijf overwegingen voor obligatiebeleggers

Er zijn nog vijf belangrijke zaken die we als beleggers in het achterhoofd moeten houden.

- Hogere rentes vergroten de systeemrisico’s. Het zet niet alleen de overheden onder druk, maar ook de winstgevendheid van bedrijven met veel schuld en de vastgoedmarkten, die van oudsher flink gefinancierd worden. Waarschijnlijk is het beter te beleggen in bedrijven met weinig schuld.

- De inflatie is nog niet zomaar voorbij. Yields zijn immers ook een compensatie voor inflatierisico. Overheden met oplopende tekorten drijven inflatie ook op.

- De VS voert met China niet alleen een handelsoorlog maar ook een monetaire oorlog voert. China koopt steeds minder Treasuries en steeds meer handel vindt in renminbi plaats. De sterk gestegen rente is vooral voor de VS een indicatie van de kracht van de dollar.

- De hogere yields maken obligaties weer interessanter. De yield op obligaties is inmiddels flink hoger dan het dividendrendement op aandelen en ook weer hoger dan de inflatie.

- De afweging tussen beursgenoteerde en niet beursgenoteerde beleggingen. Beleggers doen er waarschijnlijk verstandig aan ook naar de ‘private markets’ te kijken. Niet alleen omdat die minder door beurssentimenten gedreven worden (en dus potentieel minder volatiel zijn), maar ook omdat die groeien (relatief versus beursbeleggingen) en beter ingericht kunnen worden op de soort beleggingen die beleggers specifiek in hun portefeuille willen hebben.

Figuur 2: Dividend yield aandelen versus bonds yields (1926-2023)

Bron: Shiller

Dit artikel bevat een persoonlijke opinie van Harry Geels

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "DPAM: Outlook 2026 bedrijfsobligaties"

Lees meer over "DPAM: Outlook 2026 bedrijfsobligaties"DPAM: Outlook 2026 bedrijfsobligaties

-

Lees meer over "Payden & Rygel: Macro Outlook Investment Grade Credit"

Lees meer over "Payden & Rygel: Macro Outlook Investment Grade Credit"Payden & Rygel: Macro Outlook Investment Grade Credit

-

Lees meer over "BlackRock: Barsten in het concept van portefeuillediversificatie"

Lees meer over "BlackRock: Barsten in het concept van portefeuillediversificatie"BlackRock: Barsten in het concept van portefeuillediversificatie

-

Lees meer over "Ossiam: Stijgende overheidsschulden bedreigen bedrijfsinvesteringen"

Lees meer over "Ossiam: Stijgende overheidsschulden bedreigen bedrijfsinvesteringen"Ossiam: Stijgende overheidsschulden bedreigen bedrijfsinvesteringen

-

Lees meer over "Janus Henderson: Obligaties profiteren van lager renteklimaat"

Lees meer over "Janus Henderson: Obligaties profiteren van lager renteklimaat"Janus Henderson: Obligaties profiteren van lager renteklimaat

-

Lees meer over "Crédit Mutuel AM: Fixed income convictions"

Crédit Mutuel AM: Fixed income convictions

-

Lees meer over "DWS: Nederlandse pensioenfondsen drukken stempel op Europese obligatiemarkt"

Lees meer over "DWS: Nederlandse pensioenfondsen drukken stempel op Europese obligatiemarkt"DWS: Nederlandse pensioenfondsen drukken stempel op Europese obligatiemarkt

-

Lees meer over "Crédit Mutuel AM: Monthly commentary on subordinated debt"

Crédit Mutuel AM: Monthly commentary on subordinated debt

-

Lees meer over "Rendement en impact bij duurzaam gelabelde obligaties (Ronde Tafel 'Green, Blue & Orange Bonds' – deel 2)"

Lees meer over "Rendement en impact bij duurzaam gelabelde obligaties (Ronde Tafel 'Green, Blue & Orange Bonds' – deel 2)"Rendement en impact bij duurzaam gelabelde obligaties (Ronde Tafel 'Green, Blue & Orange Bonds' – deel 2)

-

Lees meer over "J. Safra Sarasin: IG EMD goed alternatief voor Amerikaanse bedrijfsobligaties"

Lees meer over "J. Safra Sarasin: IG EMD goed alternatief voor Amerikaanse bedrijfsobligaties"J. Safra Sarasin: IG EMD goed alternatief voor Amerikaanse bedrijfsobligaties