John van Scheijndel, Marc Keijzer en Nicole Batist: ESG-impact in private markets

Door veranderende maatschappelijke en wetenschappelijke inzichten, toenemende regeldruk, verscherpt overheidstoezicht en gerechtelijke uitspraken worden aspecten als klimaat, arbeidsomstandigheden en governance steeds belangrijkere randvoorwaarden voor het beleggingsbeleid. Oók met betrekking tot beleggingen in private markets.

Door Nicole Batist en Marc Keijzer, beiden Advocaat bij Keijzer & Cie, en John van Scheijndel (geschreven op persoonlijke titel)

Voor institutionele beleggers kan het realiseren van ESG-impact, naast risico en rendement, weleens een derde fundament onder de beleggingsstrategie worden. Door directe investeringen in private markets – waaronder private equity, private debt en infrastructuur – kan effectief invulling worden gegeven aan het eigen ESG-beleid. Omdat dergelijke investeringen veelal illiquide zijn, is het vaak bijzonder lastig om voortijdig uit te stappen. De vraag is welke mogelijkheden beleggers hebben om het beleid van de private market manager bij te sturen als de eigen ESG-doelstellingen niet behaald worden.

Diverse vormen van ESG-beleggen

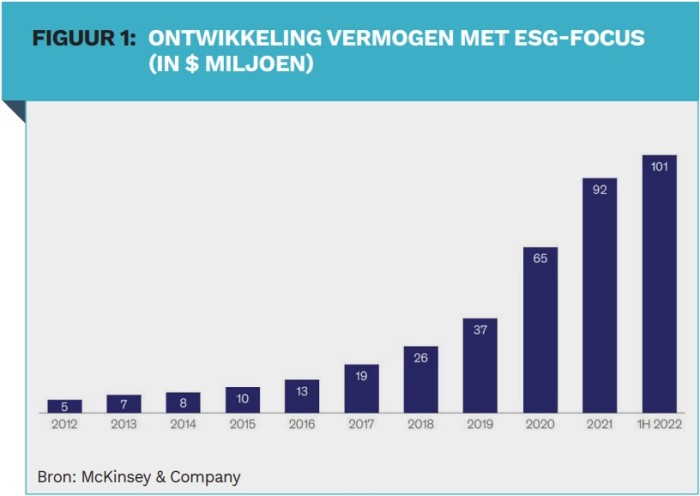

Er zijn diverse vormen van ESG-beleggen, zoals het uitsluiten van ondernemingen, engagement en themabeleggen. Hier beperken wij ons tot ESG-impactbeleggen, waarbij de doelstelling van het beleggingsbeleid actief gericht is op het realiseren van een positief effect voor de maatschappij, bijvoorbeeld op het gebied van gezondheidszorg, educatie, voeding of milieu (CO2-reductie). Uit Figuur 1 volgt dat ESG-impact-beleggen in private markets in 2022 een wereldwijde omvang van $ 100 miljard had en sterk groeiende is.

Beleggingsbeleid institutionele beleggers

Er is toenemende aandacht voor ESG-factoren in het beleggingsbeleid van institutionele beleggers, waarbij de OESO-richtlijnen en/of de UN Global Principles worden onderschreven. Sommige partijen gaan een stap verder door in hun beleggingsbeleid aanzienlijk meer ruimte te scheppen voor ESG-impactbeleggingen, met als speerpunt meerdere SDGs.

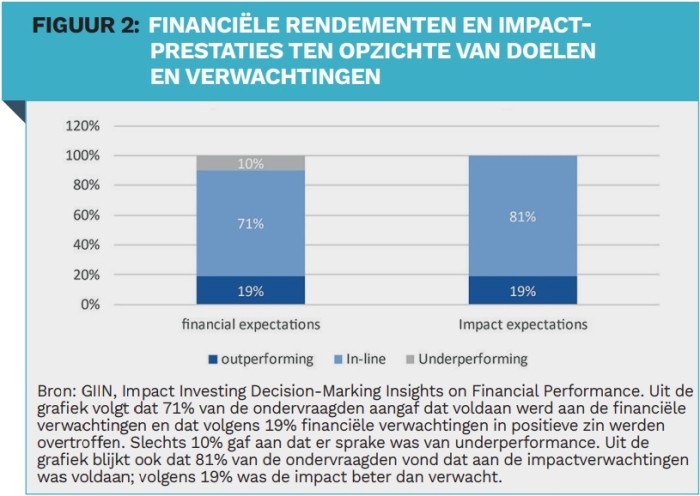

Met name de wat grotere institutionele beleggers hebben in hun strategische portefeuille een aparte allocatie naar private markets. Het belang van deze beleggingscategorie kan oplopen tot ruim 30% van hun beleggingsportefeuille. Figuur 2 laat zien dat gerealiseerde financiële rendementen met impactbeleggen in private markets niet achter behoeven te blijven en dat daarnaast de gerealiseerde impact overeenkomstig de verwachting is.

Bij het investeren in private markets kan bij uitstek effectief uitvoering gegeven worden aan het eigen ESG-impactbeleid. Belangrijk daarbij is dat de institutionele belegger duidelijk definieert welke impactdoelstellingen bereikt moeten worden. Het stelt tevens hoge eisen aan het selectieproces en vergt specifieke kennis van een project en/of bedrijfstak.

Private market managers beschikken over eerstehands informatiestromen en zetten gecombineerde instrumenten als kapitaalinjecties, expertise en directievoering in om een significante waardeontwikkeling van de portfolio-onderneming te realiseren. Deze instrumenten kunnen ook uitstekend worden ingezet voor het behalen van ESG-impact.

Veranderend investeringslandschap door ESG-regelgeving

Door toenemende ESG-regelgeving, zoals de Sustainable Finance Disclosure Regulation, de Taxonomy Regulation, MIFID II, de CSRD en bijbehorende Regulatory Technical Standards, en recentelijk het ferme optreden door verschillende toezichthouders en gerechtelijke uitspraken, wordt het belangrijker om over onderbouwde ESG-informatie te beschikken en te rapporteren, en erover te waken dat uitlatingen inhoudelijk correct zijn. Misleidende ESG-uitlatingen kunnen resulteren in behoorlijke boetes en reputatieschade. Zo heeft de SEC onlangs Goldman Sachs Asset Management beboet voor $ 4 miljoen en is er een groot ESG-onderzoek door de Bafin en SEC ingesteld bij DWS Group, gevolgd door een gezamenlijke claim van consumenten. Dat de beheersing van ESG-risico’s ook voor DNB een belangrijk speerpunt is, volgt uit de aankondiging dat zij een groot aantal pensioenfondsen zal beoordelen op de beheersing van ESG-risico’s, die zowel kwantitatief als kwalitatief van aard zijn. Beleggingen kunnen immers tussentijds scherp in waarde dalen en stranded assets worden als gevolg van intredende klimaatveranderingen, veranderende consumentenvoorkeuren of toenemende ESG-regelgeving.

Bij het investeren in private markets kan bij uitstek effectief uitvoering gegeven worden aan het eigen ESG-impactbeleid.

Sturingsmechanismen

Om eerdergenoemde redenen hebben institutionele beleggers er belang bij doorlopend inzicht in de ESG-prestaties te hebben, mede gezien het feit dat een wanpresterende manager niet gemakkelijk aansprakelijk gesteld kan worden voor schade1 . Het hebben van adequate sturingsmechanismen bij dit type beleggingen is voor alle partijen van belang om de wederzijdse verwachtingen goed te kunnen managen.

Om de juiste sturingsmechanismen goed te kunnen bepalen, zal allereerst een gedegen operationeel, financieel en juridisch due diligence-onderzoek dienen plaats te vinden, dat niet beperkt kan blijven tot een eenmalige box-tickingexercitie. Vervolgens zal de informatie met de nodige nauwgezetheid geïnterpreteerd, geverifieerd en gevalideerd moeten worden door specialisten. Met de komst van de Corporate Sustainability Due Diligence Directive zullen partijen verplicht worden due diligence-processen in te richten teneinde mensenrechtenschendingen en milieuschade in hun waardeketen te blijven onderzoeken en maatregelen te treffen om negatieve effecten te verminderen en te voorkomen. Partijen in de beleggingsketen worden op deze wijze sterk gestimuleerd om samen te werken. De uitkomsten van het due diligence-onderzoek kunnen als basis dienen voor scenario-analyses ten aanzien van ESG-risico’s en passende contractuele afspraken. Zo zouden partijen in de investeringsdocumentatie naast de vereiste nulmeting, concrete toekomstige ESG-doelstellingen en verplichtingen (KPIs) op moeten nemen.

Omdat het meten van de voortgang van ESG-impact moeilijk is en institutionele beleggers beperkt zijn in hun mogelijkheden om zelf onderzoek te verrichten op de materialiteit van beschikbare data, kan de door de GIIN ontwikkelde IRIS+- methodiek2 een nuttig hulpmiddel zijn. IRIS+ biedt handvatten om SDGs te vertalen naar concrete doelstellingen en meetindicatoren, maar de ervaring leert dat ook met deze handvatten het opstellen en meten van impactdoelstellingen lastig blijft. Daarnaast kunnen afspraken worden gemaakt over transparantie en de frequentie van informatiestromen, waaronder de mogelijkheid om informatie onafhankelijk bij de portfolio-ondernemingen te laten toetsen, zodat asymmetrische informatiestromen worden voorkomen. Ook het opnemen van withdrawal rights, waarbij vervroegd uit de investering kan worden gestapt tegen een vooraf overeengekomen prijsmechanisme, en het opnemen van restricties ten aanzien van toekomstige drawdownverplichtingen kunnen nuttige sturingsmechanismen zijn. Voorts kan nog gedacht worden aan het opnemen van excuse rights of opt-out rights, waarbij niet aan een capital callronde mee hoeft te worden gedaan ingeval het beleid van de portfolio-onderneming niet (langer) voldoet aan het eigen ESG-beleid. Tot slot kan nog gedacht worden aan incentives, zoals het koppelen van een uitgesteld deel van de carried interest aan overeengekomen ESG-doelen en het opnemen van voorwaarden om tot een verantwoorde exit te komen.

1) Certain LP’s in Henderson PFI Secondary Fund II LLP (a firm) v Henderson PFI Secondary Fund II LP (a firm) & Others [2012] EWHC 3259

2) IRIS+ System | Standards | IRIS+ System (thegiin.org)

|

IN HET KORT ESG-impactbeleggingen in private markets kunnen een positieve bijdrage leveren aan de transformatie van de reële economie. Historische data zijn niet altijd beschikbaar, waardoor het meten van ESG-impact lastig is. Het doorlopend verrichten van due diligence, het maken van scenario-analyses en het overeenkomen van passende contractuele voorwaarden wordt steeds belangrijker. |