Harry Geels: De tien duistere krachten achter het inflatiespook

Harry Geels: De tien duistere krachten achter het inflatiespook

Door Harry Geels

Er zijn minimaal tien factoren die de hoogte van de inflatie bepalen. De centrale banken draaien maar aan twee knoppen. Dat ze denken daarmee een bepaald inflatiedoel te kunnen nastreven, is op zijn zachtst gezegd hoogmoedig. Beter en eerlijker is: ‘het streven de inflatie in een zone tussen de 0% en 2% te houden’. Het boegeroep van het inflatiespook klinkt overigens steeds luider.

Als de afgelopen decennia in Europa, Japan en de Verenigde Staten iets hebben duidelijk gemaakt dan is het wel dat centrale banken heel slecht geslaagd zijn in het behalen van hun inflatiedoelstellingen. Deze stelling wordt onderbouwd in een artikel dat ik eerder schreef voor het economenplatform ‘Me Judice’ met de titel ‘Schijnverband tussen monetair beleid en inflatie’.

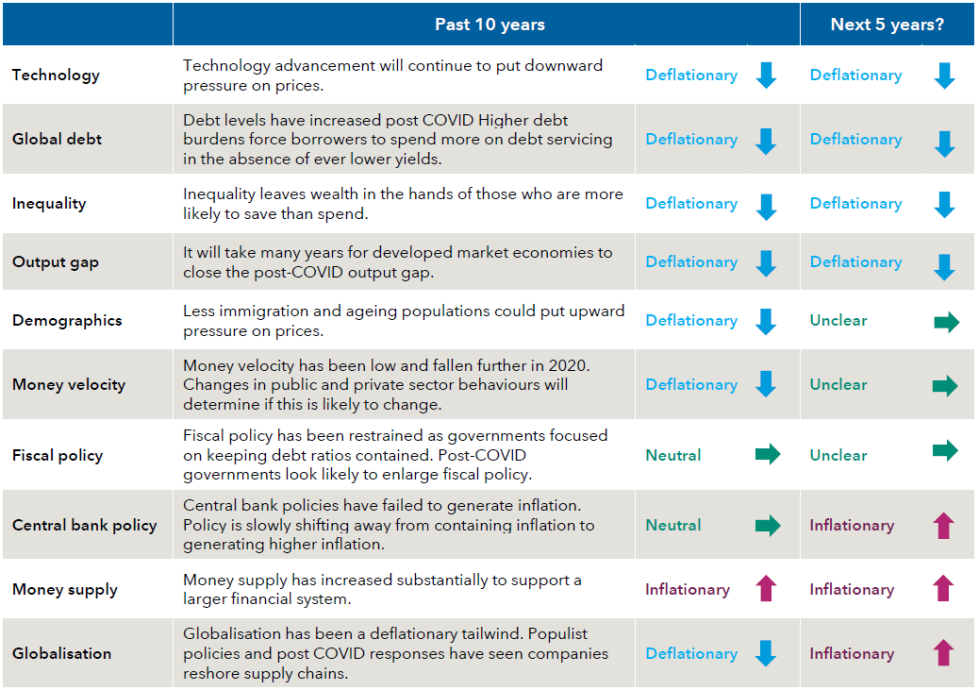

De reden waarom centrale banken er al decennia niet in slagen om hun inflatiedoelstellingen - meestal (om en nabij) de 2% per jaar - te bereiken is gelegen in het feit dat er minimaal tien factoren zijn die inflatie veroorzaken (zie Figuur 1). Slechts twee daarvan liggen in de macht van centrale banken. De tien factoren werken ook nog gedeeltelijk tegen elkaar in. Bovendien kennen sommige ook nog een asymmetrisch verloop.

De rentefactor is bijvoorbeeld zo’n asymmetrische factor. Als deze beneden een bepaald niveau komt, betekent een lagere rente juist nóg minder inflatie. Dat centrale banken een steeds lagere, zelfs negatieve depositorente in de strijd gooien om inflatie aan te wakkeren, terwijl veel onderzoek aantoont dat dit contraproductief werkt, is op z’n minst opvallend te noemen.

Inflatie is een complex spook

In onderstaande tabel worden de tien inflatiefactoren op een rijtje gezet, alsmede hoe ze zich de afgelopen tien jaar hebben gedragen en waarschijnlijk de komende vijf jaar hun invloed op het prijspeil zullen hebben.

Zoals gezegd werken bepaalde factoren ook tegen elkaar in. Zo vergroot het zeer ruime monetaire beleid de ongelijkheid in de wereld. Het zijn immers vooral grote beleggers die profiteren van de door de steeds lagere rente en opkoopprogramma’s opgeblazen beurskoersen. Zo verdwijnt geld in de handen van mensen die waarschijnlijk meer sparen en beleggen dan geld uitgeven. Contraproductief beleid dus.

In de tabel is verder te zien dat er voor de komende jaren nog maar vier deflationaire krachten zijn. En zelfs daar kan nog een discussie over worden gevoerd. Veel grote technologiebedrijven zijn door de coronacrisis bijvoorbeeld zo machtig geworden dat ze feitelijk monopolies zijn geworden, die niet bekend staan om een harde prijsconcurrentie. Verder staat het fiscale beleid nog op ‘Unclear’, maar dat is eerder ook inflatoir dan deflatoir, zeker in de VS, met al Bidens investeringsplannen.

Het is daarom waarschijnlijk dat inflatie vroeg of laat weer eens op gaat lopen, zoals ook betoogd in mijn column van twee maanden geleden Inflatie komt terug. De afgelopen weken hebben we daar al enige aanzet toe gezien. De Bloomberg Commodity Index is dit jaar bijvoorbeeld al 10% opgelopen, de S&P GSCI zelfs met 15%.

Figuur 1: Inflatiekrachten; afgelopen tien jaar, 5 jaar vooruit

Bron: Capital Group, Investment Insights, februari 2021

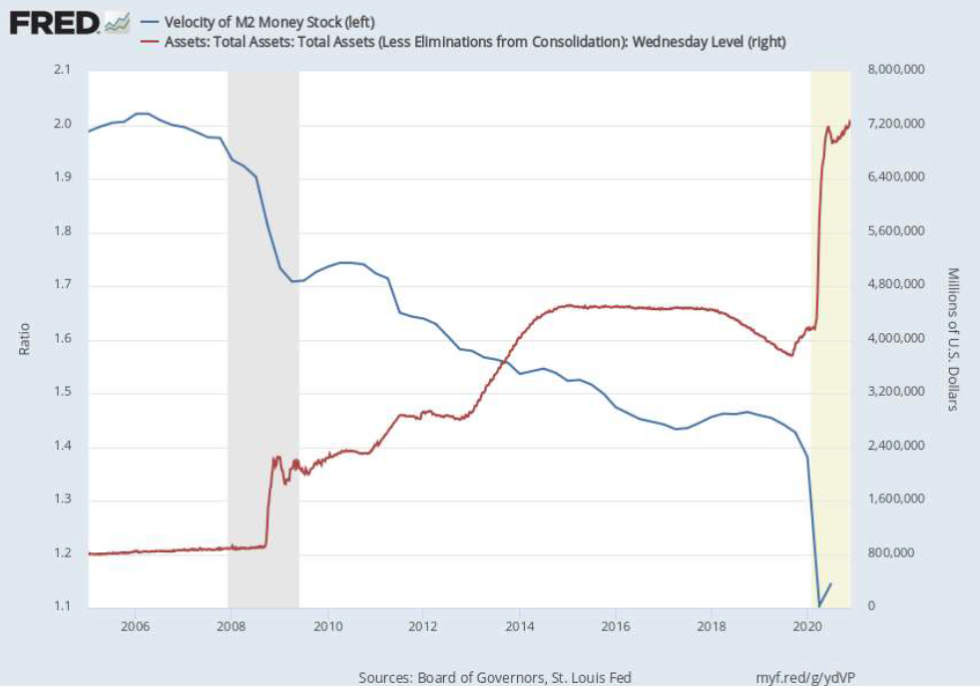

De omloopsnelheid van het geld is ook nog eens een joker

De omloopsnelheid van het geld is waarschijnlijk de grootste joker uit het overzicht. Tot nu toe gold: hoe ruimer het monetaire beleid in de vorm van opkoopprogramma’s, hoe lager de omloopsnelheid van het geld, zoals ook goed is te zien in Figuur 2. Ook hier werkt monetair beleid zich dus tegen.

Het bijgedrukte geld wordt niet uitgegeven maar gespaard, omdat mensen bijvoorbeeld de gemiste renteopbrengsten willen compenseren, om zo hun pensioen op peil te houden. Bedrijven stoppen met investeringen omdat de lage rente het signaal geeft dat het niet goed gaat in de economie.

Figuur 2: Omloopsnelheid van M2 (blauwe lijn) versus assets op de balans Fed (rode lijn), 2005-2020

Bron: FRED

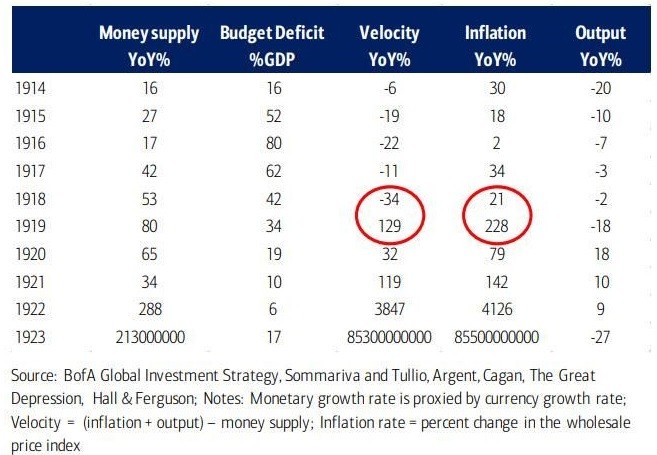

De geschiedenis toont aan dat de omloopsnelheid van het geld ineens hard kan oplopen. In Figuur 3 is bijvoorbeeld te zien dat in de Weimar Republiek vijf jaar lang (1914-1918) de geldhoeveelheid van jaar tot jaar enorm toenam maar dat de omloopsnelheid van het geld flink daalde (wat de inflatie nog enigszins onder controle hield). Totdat de Eerste Wereldoorlog voorbij was en er echte hyperinflatie ontstond.

Wat gebeurt er als straks de coronacrisis voorbij is en mensen en masse geld uit gaan geven aan vakanties en ander vertier, zoals festivals en uit eten gaan?

Figuur 3: Geldhoeveelheid, overheidstekort, omloopsnelheid, inflatie en output: Duitsland 1914-1923

Bron: BofA Merrill Lynch Global Research

Empirie versus boerenverstand

Er is veel empirisch onderzoek gedaan naar de effectiviteit van het inflatiebeleid. Het is interessant dat uit een overzichtsstudie waarin de onderzoeksresultaten van centrale banken werden vergeleken met die van onafhankelijke studies, bleek dat centrale bankiers sterkere effecten van monetair beleid op zowel de output als de inflatie melden dan onafhankelijke onderzoekers (Fabo, Jancokova, Kempf & Pastor, 2020).

Maar even afgezien van alle empirische studies over de effectiviteit van een beleid van het hanteren van een vaste inflatiedoelstelling van 2% (of net eronder): als je gewoon je boerenverstand gebruikt is het logisch om te stellen dat monetair inflatiebeleid a priori beperkt effectief is, omdat een centrale bank dus maar aan een paar knoppen draait, terwijl inflatie zoals betoogd een gevolg is van zoveel meer factoren.

Voormalig DNB-directeur Lex Hoogduin gebruikt hiervoor altijd een mooie analogie: het inflatiebeleid van een centrale bank is volgens hem hoogstens als het slaan op een volle ketchupfles, eerst komt er lange tijd niets uit en dan ineens ligt je bord vol ketchup.

Zone tussen de 0 en 2%

De ECB heeft het inflatiedoel van ‘onder maar dichtbij de 2%’ nooit goed onderbouwd. Waarom 2%? Het is evenmin goed democratisch gemandateerd. Dat is vreemd, want inflatie is een welvaartsmechanisme: mensen en organisaties met nettovermogen verliezen en zij met nettoschuld winnen bij inflatie. Monetair beleid schurkt daarmee tegen politiek (welvaarts)beleid aan.

Natuurlijk is een beetje inflatie nodig om te voorkomen dat de negatieve deflatiespiraal ontstaat, maar een inflatiedoelstelling van 0% is politiek neutraler dan een doelstelling van 2%. En aangezien inflatie, zoals betoogd, überhaupt lastig exact is te sturen is het beter en eerlijker om te ‘streven naar een inflatie in een zone tussen de 0 en 2%’. Maar meer dan een streven kan het niet zijn.

Tot slot moet de ECB ook wegblijven van een ‘gemiddelde inflatie’, zoals recent door de Fed in gebruik is genomen. Niet alleen omdat het gemiddelde een denkfout is, maar ook omdat daarmee de weg naar een veel hogere inflatie wordt vrijgegeven, met alle welvaartsoverdrachten van dien.

Dit artikel bevat een persoonlijke opinie van Harry Geels

Share this post!

Related posts

-

Read more about "Harry Geels: Three causes of the worrying trend of food inflation"

Read more about "Harry Geels: Three causes of the worrying trend of food inflation"Harry Geels: Three causes of the worrying trend of food inflation

-

Read more about "Harry Geels: Investing to maintain purchasing power"

Read more about "Harry Geels: Investing to maintain purchasing power"Harry Geels: Investing to maintain purchasing power

-

Read more about "Pim Poppe: Is time too cheap or is money too expensive?"

Read more about "Pim Poppe: Is time too cheap or is money too expensive?"Pim Poppe: Is time too cheap or is money too expensive?

-

Read more about "Harry Geels: The seven lessons of a hundred inflation shocks"

Harry Geels: The seven lessons of a hundred inflation shocks

-

Read more about "Han Dieperink: The dynamic beer price"

Read more about "Han Dieperink: The dynamic beer price"Han Dieperink: The dynamic beer price