Harry Geels: Wie gaat nu alle Amerikaanse schulden kopen?

")

Door Harry Geels

De Amerikaanse staatschuld is geëxplodeerd tot boven de $ 34 biljoen. Maar wie koopt nog al die schulden op? Traditionele kopers, zoals China en Japan, haken steeds vaker af. Er stappen andere kopers in, maar die zijn geen visitekaartje voor de langetermijnkracht van de dollar.

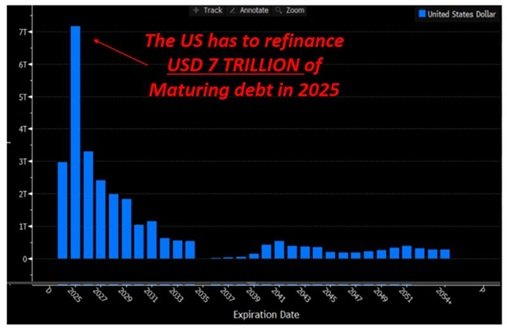

De Amerikaanse staatschuld blijft maar oplopen. De huidige stand bedraagt $ 34 biljoen en dat is zo’n 120% van het bbp. Er zijn nog drie andere uitdagingen voor de Amerikaanse overheid. Ten eerste kopen Chinezen, mede door de handelsoorlog, steeds minder Amerikaanse staatsleningen. Ten tweede heeft Amerika zich – vooral in het tijdperk van vorige Fed-president, Janet Yellen – doorgaans kort gefinancierd, mede vanwege ook de grote vraag naar kort geld. Dit jaar moet er maar liefst $ 7 biljoen schuld worden doorgerold (zie Figuur 1).

Figuur 1: Herfinancieringbehoeften Amerikaanse overheid in biljoenen dollar

Bron: Alfonso Peccatiello

Recent waardeerde Moody’s als laatste van de grootste drie ratingbureau de Amerikaanse overheid af (naar Aa1). De Trump-regering heeft begin mei het ietwat merkwaardige plan getiteld “One Big Beautiful Bill Act” opgepakt, vooral door fiscaal te gaan stimuleren, in de hoop dat nog meer economische groei de oplossing is: meer groei, meer inkomsten voor de overheid. Maar zo gemakkelijk is dat niet. De staatsleningen moeten namelijk wel gekocht worden. Bovendien stijgt de rentelast als percentage van de belastinginkomsten hard door (zie Figuur 2), naar bijna 25%!

Figuur 2: Netto rentebetalingen Amerikaanse overheidsschuld als % van de belastinginkomsten

Bron: Bloomberg/Macrobond/via Ryan Lemand

De Fed als stille koper: ‘stealth QE’

De schulden worden nu door andere partijen opgekocht en dat voelt aan als een ‘quick fix’. Recent heeft de Fed, in nog geen week tijd, voor meer dan $ 43 miljard aan Treasuries gekocht, die vooral door de Chinese monetaire autoriteiten op de markt werden gebracht. Dit is een vorm van monetaire financiering verstopt achter de schermen. Officieel is de Fed bezig met Quantitative Tightening (QT), maar de grote vraag is of dit nog altijd zo is. Monetaire financiering is een signaal van zwakte, zeker voor valuta’s, de dollar in dit geval.

Amerikaanse banken als noodoplossing

Amerikaanse banken hebben de laatste tijd hun bezit aan staatsobligaties aanzienlijk verhoogd. Daarnaast overweegt het Amerikaanse ministerie van Financiën hervormingen aan de Supplementary Leverage Ratio (SLR), een kapitaalvereiste voor banken. Door staatsobligaties uit te sluiten van deze ratio zouden banken worden aangemoedigd om meer staatsobligaties aan te houden. Critici wijzen erop dat banken zo kwetsbaarder worden voor de schokken op de obligatiemarkt, alsmede ook steeds meer een verlengstuk van de overheid worden.

Stablecoins en crypto: nieuwe kopers, nieuwe risico’s

Stablecoin-uitgevers zoals Tether (USDT) zijn opgekomen als significante kopers van Amerikaanse staatsobligaties. In 2024 kocht Tether bijvoorbeeld voor $ 33,1 miljard aan Treasuries (om vertrouwen en stabiliteit te waarborgen). Deze trend onderstreept de groeiende invloed van digitale valuta's op traditionele financiële markten. Maar hier schuilt ook een gevaar: wat als het vertrouwen in stablecoins ineens wegvalt? Er is ook een paradox: crypto, bedoeld als alternatief voor fiatgeld, wordt nu een steunpilaar voor het dollarimperium.

Andere kopers

Ook zijn Amerikaanse huishoudens en geldmarktfondsen steeds belangrijkere spelers geworden op de markt voor staatsobligaties. Huishoudens hebben hun investeringen in staatsobligaties verhoogd tot ongeveer $ 2,75 biljoen, een toename van 5,5 keer sinds eind 2021. Geldmarktfondsen houden momenteel ongeveer $ 2,4 biljoen aan Amerikaanse staatsobligaties aan. Deze verschuivingen wijzen op een bredere (positievere) binnenlandse vraag naar staatsobligaties te midden van veranderende marktomstandigheden.

Eindspel: dollar aan erosie onderhevig?

Als binnenlandse partijen (Fed, banken, crypto) de rol van buitenlandse kopers moeten overnemen, is dat geen teken van kracht, maar van afhankelijkheid. De dollar blijft misschien nog een tijd dominant, maar het fundament brokkelt af. Wat de dollar voorlopig helpt, is dat de andere grote valuta’s ook zo hun issues hebben. Het is een beetje het verhaal van de lamme en de blinde. Het eurosysteem kent weeffouten (‘one size does not fit all’), de renmimbi wordt nog sterk gereguleerd en de yen kent een vergelijkbaar schuldenprobleem als dat van de VS.

Europa grijpt (opportunistisch) de kans om de eurozone verder te voltooien. We zien ineens adviezen voor eurobonds, noodzakelijk ter vervolmaking van de muntunie. De grote vraag is nu hoe lang de VS in staat zijn vooral zichzelf te financieren? Hoe het valutaspel er verder ook uitziet, één conclusie staat als een paal boven water: de waarde van de grote valuta’s staat onder druk en dat drijft beleggers naar andersoortige beleggingen zoals aandelen (vooral), huizen, edelmetalen en zo lang het duurt crypto’s.

Dit artikel van een persoonlijke opinie van Harry Geels