Harry Geels: Global Titans veroveren de wereld

")

Door Harry Geels

Een handjevol aandelen (de Magnificent Seven in de VS en de Granolas in Europa) krijgt een steeds dominantere rol in de wereld. Dit heeft een aantal verstrekkende gevolgen, voor de maatschappij in het algemeen en beleggers in het bijzonder.

In de financiële wereld houden we ervan om met acroniemen te werken, vooral als bepaalde beleggingen het goed doen. Toen de grote opkomende landen Brazilië, China, India en Rusland het zo goed deden op de beurs in de periode 2000 tot met 2007, werd het BRIC-acroniem bedacht. Toen over de periode van 2014 tot en met 2018 Facebook, Amazon, Apple, Netflix en Google bovenmatig presteerden, werd al snel het FAANG-acroniem geboren (het was eerst FANG, want Apple deed het aanvankelijk niet zo goed als die andere vier).

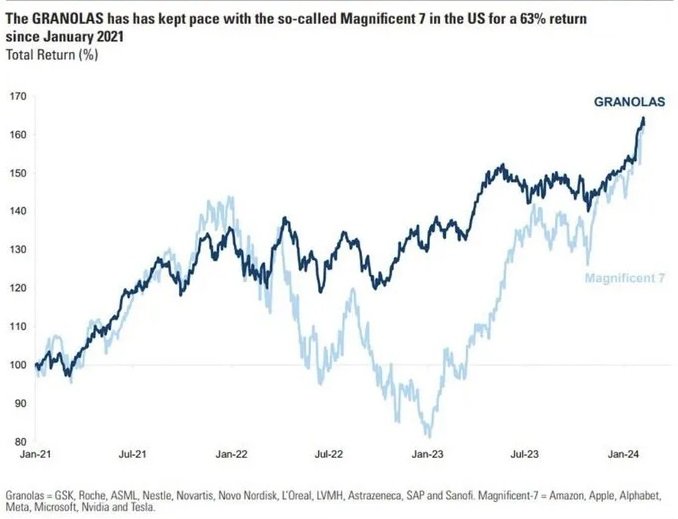

Maar ook FAANG voldeed niet meer, want het zijn nu zeven aandelen die de klok slaan, omgedoopt tot de Magnificent Seven: Alphabet, Apple, Amazon, Meta, Microsoft, Nvidia en Tesla. Netflix paste blijkbaar niet meer in het narratief. Dit soort labels hebben eigenlijk een hoog opportunistisch gehalte. Europa kan natuurlijk niet achterblijven. Er zijn hier ook wel wat goed presterende megacaps bij elkaar te vinden. Na enig puzzelen werd het Granolas-acroniem bedacht voor GSK, Roche, ASML, Novo Nordisk, L’Oréal, LVMH, AstraZeneca, SAP of Sanofi.

Zes maatschappelijke gevolgen

Of we de grote (Amerikaanse) aandelen nu FANG, FAANG of Magnificent Seven noemen (en leuk dat er ook in Europa blijkbaar goed presterende megacaps bestaan), er is iets fundamenteels gaande in de maatschappij: het ontstaan van steeds grotere en machtigere bedrijven. We spreken ook wel van een corporatocracy, die doet geweld aan de principes van de vrije markt. Dit heeft allerlei maatschappelijke gevolgen. Als de macht van die bedrijven de vrije markt ondermijnt, leidt dat ten eerste tot minder innovatie en ten tweede tot fragielere economieën.

Nassim Taleb legt in zijn boek Antifragiel uit dat een robuust systeem, bijvoorbeeld een economie, gebaat is bij zóveel diverse entiteiten, dat als er één omvalt, het voortbestaan van het systeem niet in gevaar komt. Veel sectoren bestaan nu eigenlijk alleen nog maar uit oligopolies, waarin door technologie en het ‘winner takes all’ principe steeds machtigere bedrijven zijn ontstaan die niet meer mógen omvallen, omdat dit te veel negatieve gevolgen heeft voor de rest van het systeem.

Andere gevolgen van megacaps zijn moral hazard (als bedrijven too big to fail zijn, kunnen ze te grote bedrijfsrisico’s nemen die – als ze mislopen – kunnen worden afgewend op de maatschappij), een verschuiving van het machtsevenwicht van consumenten naar bedrijven (bijvoorbeeld dat megacaps steeds meer pricing power krijgen), het vergroten van de ongelijkheid (grotere bedrijven kennen grotere salarisgebouwen, met vaak megasalarissen in de top), en het verdwijnen van het level playing field (megacaps kunnen beter fiscaal plannen en betere medewerkers aantrekken dan smallcaps).

Drie gevolgen voor beleggers

Maar ook voor beleggers vormt de opmars der megacaps hoofdbrekens. Ten eerste wegen die megacaps zo zwaar in allerlei indices mee, dat actieve beleggers al snel een enorme afwijking van de index (‘active share’) kunnen oplopen als ze het niet zien zitten met een of enkele megacaps. Dit kan tot grote underperformance leiden (wat weer allerlei discussie oplevert) of tot outperformance (die meestal scepsis ontmoet: ‘zal wel geluk zijn’). Oftewel, actieve beleggers moeten voor een groot deel de corporatocracy onderschrijven, ook al willen ze dat om allerlei redenen niet doen.

Ten tweede levert dit voor duurzame beleggers een uitdaging op. Want wat als je de Magnificent Seven wilt vermijden, bijvoorbeeld omdat je de salarisgebouwen, het enorme energie- of watergebruik van de digitale opslagcentra, of het governancemodel van Tesla niet duurzaam vindt? Dan moet de duurzame belegger zich in allerlei bochten wringen om dit soort megacaps toch in de portefeuille te kunnen rechtvaardigen, anders wordt de active share voor ze te groot. ‘Gelukkig’ hebben de megacaps diepe zakken om sustainability officers en dergelijke aan te kunnen stellen: die weten precies de juiste antwoorden op ESG-gebied te geven.

Ten derde staan op de beurs steeds minder kleine bedrijven, omdat beleggers en banken zich (noodgedwongen) moeten richten op de grote. Wie de veronderstelde smallcap-premie wil innen, moet naar de private markten.

Maar het kan ook verkeren

‘Het kan verkeren’, zei Bredero ooit. De wereld is veranderlijk. Kijk naar BRICS. Toen iedereen er goed en wel in belegd was, kwam de klad erin, vooral door de Grote Financiële Crisis. In Brazilië vanwege onder andere corruptie en politieke onrust, in China door groeistuipen, Rusland vlakte zichzelf uit en Zuid-Afrika dreigt een tweede Zimbabwe te worden. Alleen de Indiase beurs presteerde naar behoren.

Zoiets kan natuurlijk ook gebeuren met de Magnificent Seven of de Granolas, al ligt dat vooralsnog niet voor de hand. Zoals gezegd is de wereld aan het veranderen, mede door toedoen van de technologie en AI. Er grijpen nu drie systeemkrachten in op het huidig bestaande corporatocracy: neo-egalitarisme, conscientious capitalism en (techno)feudalisme.

Wat daar precies uitkomt, weten we niet. Maatschappelijke ontwikkelingen komen namelijk altijd tot stand door actie en reactie. Ondertussen lijkt het wel verstandig om Warren Buffetts wijsheid te volgen: ‘The single-most important decision in evaluating a business is pricing power. If you've got the power to raise prices without losing business to a competitor, you've got a very good business. And if you have to have a prayer session before raising the price by a tenth of a cent, then you've got a terrible business. I've been in both, and I know the difference.’

Dus je kan maar beter meedoen met de trend om in machtige megacaps te beleggen, tenminste als dat geen ethische bezwaren oplevert.

Dit artikel bevat een persoonlijke opinie van Harry Geels