Harry Geels: De zeven lessen van honderd inflatieschokken

Harry Geels: De zeven lessen van honderd inflatieschokken

Door Harry Geels

Economen van het IMF onderzochten meer dan 100 inflatieperioden in verschillende landen. Dat leverde diverse leerzame lessen op, bijvoorbeeld dat inflatie persistent is, dat er tijdens de inflatiebestrijding bijna altijd te vroeg wordt gejuicht, en dat de sleutel tot inflatiebestrijding strikt monetair beleid is.

In Nederland kwam de inflatie over augustus uit op 3% (in juli was dat nog 4,6%). Exclusief energie lag het inflatiecijfer afgelopen maand op 6,4%. Er is daarmee sprake van dalende maar nog altijd te hoge inflatie. Afgelopen donderdag sprak Christine Lagarde opvallend strenge woorden bij de aankondiging van de tiende renteverhoging naar 4% op 20 september. De ECB gaat doen wat nodig is om inflatie naar de 2% te helpen. Overheden moeten meehelpen door schulden te reduceren en allerhande steun aan bedrijven te stoppen.

Ik ben nog wel eens kritisch geweest op het beleid van de ECB, maar Lagarde’s woorden klonken mij nu als muziek in de oren. De eerdere kritiek betrof de negatieve rente die nooit ingevoerd had moeten worden (want schuldenbergvergrotend) en het te laat beginnen met het verhogen van de rente (gelovend in een sprookje van tijdelijke inflatie). In het kader van de actuele inflatiebestrijding is het interessant kennis te nemen van een recent gepubliceerde working paper van economen van het IMF over de lessen die geleerd kunnen worden door het bestuderen van meer dan 100 inflatieschokken.

Het IMF-onderzoek vond plaats over de periode van 1973 tot nu en voor 56 landen. Laten we eerst de zeven lessen bespreken – in het onderzoek wordt van ‘stylized facts’ gesproken. Daarna sluiten we af met enkele algemene opmerkingen over inflatie en de huidige bestrijding ervan.

1) Inflatie heeft de neiging persistent te zijn (vooral na handelsschokken)

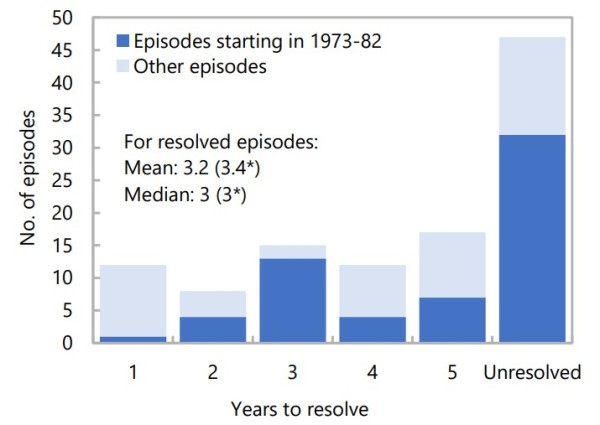

Uit Figuur 1 blijkt dat verreweg de meeste inflatieschokken pas na jaren worden opgelost. In het merendeel van de gevallen zelfs na meer dan vijf jaar. Als het handelsschokken betreft, zoals de oliecrisis in de jaren zeventig, duurt het bestrijden van inflatie doorgaans langer. Bij de meeste gevallen waar de inflatie binnen een jaar weer onder controle kwam, betroffen het financiële schokken (vooral de kredietcrisis van 2008-2009 en de Aziëcrisis van 1997). Toen ontstonden er, economisch gezien, snel korte harde landingen die de inflatie weer tot stilstand brachten.

Figuur 1: Jaren tot inflatie daalt tot binnen 1% van het percentage vóór de schok

Voetnoot: *Episodes startende in 1973–82; bron: IMF-staf berekeningen.

2) Bij de meeste onopgeloste inflatieperioden ging het om ‘voortijdige vieringen’.

In ongeveer 90% van de onopgeloste perioden (42 van de 47 in de volledige steekproef en 28 van de 32 tijdens de oliecrises van 1973-1979) daalde de inflatie aanzienlijk binnen de eerste drie jaar na de eerste schok, maar stagneerde deze daarna op een hoog niveau of versnelde deze opnieuw. Er worden in het onderzoek verschillende verklaringen gegeven, zoals een te snelle beleidsversoepeling als de inflatie weer begon te dalen, of gewoon pure basiseffecten (inflatie stijgt nog steeds, maar minder hard doordat de factoren achter de initiële inflatieschok afnemen).

3) Landen die de inflatie oplosten, hadden een strakker monetair beleid

Landen die de inflatie succesvol aanpakten, hadden een hogere reële rente (die gemiddeld positief was in tegenstelling tot niet-succesvolle landen die een negatieve reële rente hanteerden), een negatieve groei van de geldhoeveelheid en een beperkte afwijking van de Taylor Rule. Verder hadden landen die eerder de inflatie onder controle kregen inflatie beter verankerd. Dat wil zeggen dat de economische omstandigheden weinig invloed hadden op de langetermijninflatie. Er zijn wel kortetermijneffecten, maar die middelen elkaar op de langere termijn uit.

4) Landen die de inflatie oplosten, voerden een consistenter restrictief beleid

Consistent monetair beleid, gedefinieerd in termen van fluctuaties in monetair instrumentarium, zoals rente en geldhoeveelheid, helpen ook. Hoe consistenter het beleid, dus hoe minder volatiliteit in de rentetarieven en groei van de geldhoeveelheid, des te beter.

5) Landen die de inflatie oplosten, hielden de nominale wisselkoersdepreciatie binnen de perken

Een stabiele munt, bijvoorbeeld het niet loslaten van een koppeling aan een sterke munt, bleek beter beleid. Een sterkere munt houdt de negatieve effecten van importinflatie onder controle. Voor beide groepen landen was de handelsbalans vergelijkbaar negatief.

6) Landen die de inflatie oplosten, hadden een lagere nominale loongroei

Hoewel de statistieken niet zo robuust zijn als bij de andere lessen, lijkt het onder controle houden van de nominale loongroei te helpen bij de inflatiebestrijding. Bij de in de steekproef onderzochte ‘succesvolle’ landen is er zelfs sprake van een negatieve nominale loongroei.

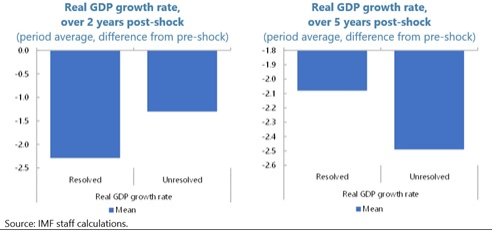

7) Landen die de inflatie oplosten, kenden een lagere groei op de korte termijn, maar niet over een horizon van 5 jaar

Het is effectief dat inflatiebestrijding tijdelijk leidt tot negatieve economische groei. De IMF-economen sluiten als volgt af: ‘succesvolle desinflaties ‘lonen’ op de middellange termijn, omdat ze de kosten van aanhoudend hoge inflatie, waaronder macro-economische instabiliteit, voorkomen’.

Figuur 2: BBP-groei over 2 en 5 jaar (landen die wel en niet goed inflatie bestrijden)

Enkele laatste opmerkingen over inflatiebeleid

Inflatie is geen goede zaak. Het vernietigt koopkracht en schaadt lagere inkomensgroepen meer dan hogere omdat zij een groter deel van hun inkomen uitgeven. Ernest Hemingway liet ooit een toepasselijk citaat optekenen: ‘The first panacea for a mismanaged nation is inflation of the currency; the second is war. Both bring a temporary prosperity; both bring a permanent ruin. But both are the refuge of political and economic opportunists.’ Een 2%-inflatiedoel is eigenlijk al te hoog. Inflatie is sowieso lastig precies te sturen; een zone van 0-2% zou realistischer zijn.

Interessant is dat de onderzoekers ook hebben uitgevonden dat landen die inflatie sneller onder controle kregen, een beleidsrente hanteerden die minder van de Taylor Rule afweek dan minder succesvolle landen. Volgens Emeritus hoogleraar Sylvester Eijffinger zou de beleidsrente op basis van de Taylor Rule nu op zo’n 4,5% moeten staan, dus nog altijd 0,5 procentpunt boven het huidige monetaire tarief. Hij stelt terecht dat er nog tweede en derde ronde effecten van inflatie aan komen. Overigens kan met een Taylor Rule, of met een ander algoritme (bijvoorbeeld neutrale rente +0,25%), monetair beleid heel objectief, simpel en voorspelbaar worden gemaakt.

Het is opvallend in de studie van het IMF dat vooral olie (de eerste oliecrisis van 1973 en de tweede van 1979) zorgt voor inflatie, overigens samen met voedsel. Het is dan ook vreemd dat de kerninflatie juist deze twee componenten uitsluit. Voedsel en energie zijn toch basisbehoeften. Wat mij betreft was de echte inflatie over augustus 6,4%. Verder hebben centrale banken weinig invloed op energie en voedselprijzen. We kunnen de economie wel in een recessie duwen, maar dat betekent niet dat energie en voedselprijzen gaan dalen.

Dit artikel bevat een persoonlijke opinie van Harry Geels

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "Doijer & Kalff: Inflatieangst drijft beleggers naar goud"

Lees meer over "Doijer & Kalff: Inflatieangst drijft beleggers naar goud"Doijer & Kalff: Inflatieangst drijft beleggers naar goud

-

Lees meer over "DWS: Komende maanden zakt inflatie onder de 2%-grens"

Lees meer over "DWS: Komende maanden zakt inflatie onder de 2%-grens"DWS: Komende maanden zakt inflatie onder de 2%-grens

-

Lees meer over "DeVere: BoE December rate cut now ‘very likely’"

Lees meer over "DeVere: BoE December rate cut now ‘very likely’"DeVere: BoE December rate cut now ‘very likely’

-

Lees meer over "Schroders: Dollarzwakte vergroot risico op stagflatie in VS"

Lees meer over "Schroders: Dollarzwakte vergroot risico op stagflatie in VS"Schroders: Dollarzwakte vergroot risico op stagflatie in VS

-

Lees meer over "Vanguard: Daling energieprijzen vergroot kans op renteverlaging ECB"

Lees meer over "Vanguard: Daling energieprijzen vergroot kans op renteverlaging ECB"Vanguard: Daling energieprijzen vergroot kans op renteverlaging ECB

-

Lees meer over "Swissquote Bank: Trade headlines, Fed expectations support risk taking"

Lees meer over "Swissquote Bank: Trade headlines, Fed expectations support risk taking"Swissquote Bank: Trade headlines, Fed expectations support risk taking

-

Lees meer over "Aberdeen: UK inflation problem slightly less serious"

Lees meer over "Aberdeen: UK inflation problem slightly less serious"Aberdeen: UK inflation problem slightly less serious

-

Lees meer over "Schroders: Goud beschermt maar beperkt tegen inflatie"

Lees meer over "Schroders: Goud beschermt maar beperkt tegen inflatie"Schroders: Goud beschermt maar beperkt tegen inflatie

-

Lees meer over "Harry Geels: Wat economen niet vertellen over de hoge inflatie"

Lees meer over "Harry Geels: Wat economen niet vertellen over de hoge inflatie"Harry Geels: Wat economen niet vertellen over de hoge inflatie

-

Lees meer over "DWS: Inflatiecijfers geven geen aanleiding tot een renteverhoging"

Lees meer over "DWS: Inflatiecijfers geven geen aanleiding tot een renteverhoging"DWS: Inflatiecijfers geven geen aanleiding tot een renteverhoging