Harry Geels: Banken laden zich vol met niet-renderende staatsleningen

")

Door Harry Geels

Media koppen nog weleens naïef dat staatsleningen populair zijn omdat emissies ervan nog altijd overtekend worden. De meeste beleggers zijn echter niet meer geïnteresseerd in inmiddels niet meer renderende staatsleningen. Er zijn nog maar drie kopers: centrale banken, commerciële banken en institutionele beleggers.

De economie groeit weer. Bedrijven nemen weer mensen aan en de aandelenkoersen stijgen tot nieuwe records. Een deel van deze positieve ontwikkelingen kan op het conto van de autoriteiten worden geschreven. Die hebben nadat de coronacrisis uitbrak op een ongekende schaal fiscaal en monetair gestimuleerd.

De stimuleringen zijn echter inmiddels te ver doorgeschoten. Het bewijs daarvoor dringt zich steeds meer op. Sommige bedrijven kunnen niet meer aan geschikte mensen komen, grondstofprijzen gaan door het dak, er is een tekort aan chips en de prijzen van vrachtvervoer zijn naar recordhoogtes gestegen. En… bij de banken klotst inmiddels het geld tegen de plinten, althans op de balans.

Een bijzonder bewijs voor de overstimulering: opgeblazen bankbalansen

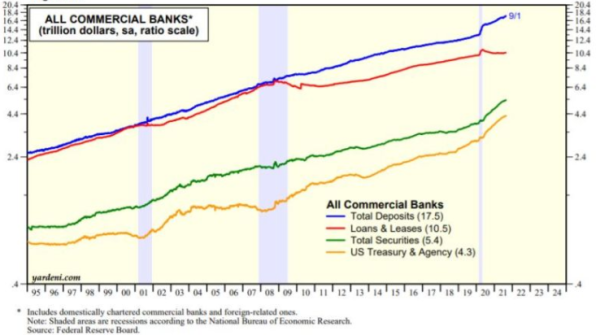

Terwijl banken een fantastisch tweede kwartaal 2021 beleefden, lijkt er nu een probleempje te ontstaan. Ze krijgen steeds meer spaargeld aangeboden. Lang niet alle fiscale ondersteuning komt in de reële economie terecht. In figuur 1 is te zien dat het bedrag van de aangehouden deposito’s bij commerciële banken sinds maart vorig jaar zelfs versneld is gaan stijgen (zie blauwe lijn in Figuur 1).

Figuur 1: Assets commerciële banken

Bron: Yardeni Research

Normaal gesproken zouden banken het geld uitlenen aan bedrijven die daarmee investeren en aan consumenten die daarvoor uitgaven doen of huizen kopen. Maar de kredietverlening loopt, na een kleine opleving in het tweede kwartaal van vorig jaar, weer terug (zie rode lijn). In de afgelopen vijftig jaar hebben we nog nooit zo’n grote discrepantie tussen de deposito’s en kredietverlening bij banken gezien.

Grote bedrijven kunnen zich op de financiële markten veel goedkoper financieren. En banken zijn zelf erg terughoudend in het verschaffen van leningen aan kleinere bedrijven en consumenten. Na de mooie winsten in de afgelopen kwartalen begint het businessmodel voor banken nu weer onder druk te komen. De kernactiviteit van de commerciële bank is immers geld verdienen met kredietverlening.

Het percentage ‘loans-to-deposites’ is gedaald van 100% in het jaar 2000 naar zo’n 60% nu (zie Figuur 2).

Figuur 2: ‘loans-to-deposites ratio’ banken VS (januari 1996 tot en met april 2021)

Bron: FRED; Chart: Axios Visuals

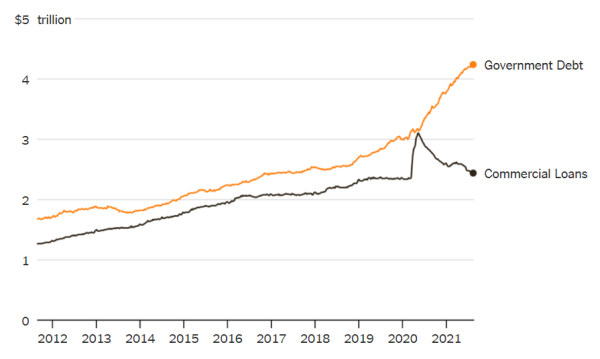

Uit arren moede staatsleningen kopen

Als banken overstelpt worden met deposito’s, maar beperkt aan kredietverlening doen, moet het geld op een andere manier worden besteed. Zoals figuur 3 laat zien, kopen banken vooral staatsleningen. Gezien de regelgeving kunnen ze ook niet veel anders. Hier worden banken, op z’n zachtst gezegd, niet rijk van. Het merendeel van de veilige staatsleningen (AA, AAA) heeft immers een negatieve rente (gelukkig krijgen Europese banken nog een compenserend douceurtje van de ECB: het LTRO-programma. Er blijft zo wat marge voor ze over).

Figuur 3: Staatsleningen en verstrekte leningen Amerikaanse commerciële banken

Bron: New York Times/Fed/Factset

Voor overheden is dit een ‘blessing in disguise’. Gelukkig zijn er nog organisaties die niet-renderende staatsleningen kopen. Ten eerste pensioenfondsen, die uit hoofde van regelgeving een deel van hun matchingportefeuille in staatsleningen moeten aanhouden. Ten tweede centrale banken, die geld printen om daar vervolgens obligaties van kopen (om de rente te drukken). En tenslotte doen dus ook de banken mee aan het piramidespel dat ‘staatsleningen kopen’ heet.

Andere consequenties van overstimulering

Het beleid van centrale banken om een inflatiedoel van 2% na te streven en in de VS ook economische groei en werkgelegenheid te realiseren, is matig onderbouwd. Centrale banken kunnen wetenschappelijk en in de praktijk niet aantonen dat ze met een bepaalde rentestand een bepaalde inflatie halen, of een bepaalde economische groei realiseren, zoals reeds vele malen betoogd.

Inflatie en economische groei wordt namelijk door veel meer factoren bepaald dan alleen monetair beleid. Ook nu blijkt weer dat al die extra dollars en euro’s voor een groot deel niet in de reële economie komen, maar worden gespaard en belegd. Even kort door de bocht: jongeren vooral in ‘meme stocks’ en cryptomunten, het grote geld vooral in huizen en aandelen (waaronder ook private equity) en andere dure spullen zoals Japanse whisky’s en ‘vintage cars’.

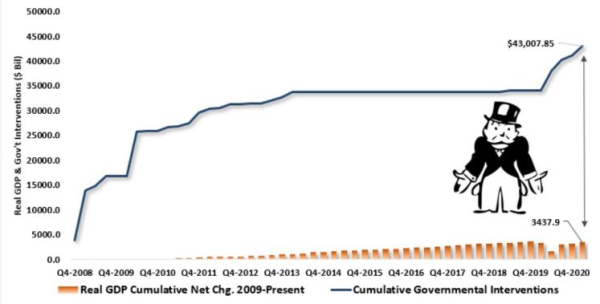

Figuur 4 laat mooi zien dat alle extra overheidsstimulering, die in de VS over de periode Q4-2008 tot en met Q4 2020 gecumuleerd $43 biljoen bedroegen, maar tot een extra (gecumuleerde) reële bbp-groei over dezelfde periode leidde van $3,4 biljoen. Het verschil is dus waarschijnlijk weggelekt naar spaarrekeningen en de financiële en huizenmarkten (en schuldaflossing bij rijke particulieren).

Figuur 4: Overheidsinterventies nauwelijks van belang voor economische groei

Bron: Real Investment Advice

Crowding out op andere obligatiemarkten

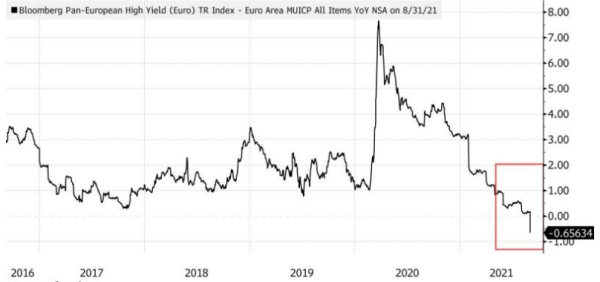

Een andere negatieve consequentie van vooral het ultralosse stimuleringsbeleid is dat beleggers die voorheen nog wel in staatsleningen belegden, hun toevlucht hebben genomen tot risicovollere obligaties met aanvankelijk hogere yields. Inmiddels heeft dit geleid tot een bijzondere situatie, namelijk dat high yield-obligaties of junk een negatieve reële rente hebben.

Het bijzondere is dat in bijna alle delen van de obligatiemarkten beleggers niet meer beloond worden voor het nemen van risico (krediet- of inflatierisico), terwijl deze risico’s dus wél bestaan. Oftewel: er is sprake van volledig ontwrichte obligatiemarkten: geen rendement maar wel risico. Zo staat het niet in de leerboeken.

Figuur 5: Crowding out: ook high yield heeft geen reële yield meer

Bron: Bloomberg

Er zijn nog slechts enkele positieve obligatiealternatieven, bijvoorbeeld obligaties in Chinese renminbi. Daar zit nog wel een redelijke beloning op. De 10-jaars Chinese staat heeft nog een yield van 2,9%. Daar komen voor beleggers dan wel twee risico’s bij: valutakoers- en politiek risico. Gezien het minder stimulerende monetaire beleid van de People’s Bank of China lijkt de munt het minste risico te vormen.

Dit artikel bevat een persoonlijke opinie van Harry Geels