Harry Geels: Chinese obligaties zijn ‘the place to be’

Harry Geels: Chinese obligaties zijn ‘the place to be’

Door Harry Geels

Door gebrek aan rendement op obligaties in het Westen en Japan krijgen Chinese obligaties ineens te maken met een grote toestroom van internationale beleggers. Saillant detail: ook Amerikaanse vermogensbeheerders propageren het beleggen in Chinese obligaties, ondanks de handelsoorlog die Donald Trump uitvecht met China.

China wist vorige week het nieuws te halen toen het in een mum van tijd $6 miljard ophaalde met in Amerikaanse dollars genoteerde staatsleningen met diverse looptijden. Er was veel interesse gezien de overtekening van maar liefst $30 miljard. Het was opvallend dat het Ministerie van Financiën van China voor het eerst obligaties aanbod aan Amerikaanse beleggers, met als doel de ‘pool’ van potentiële beleggers wereldwijd te vergroten.

Interessante yields

Er zijn grofweg drie redenen waarom Chinese obligaties interessant zijn. Ten eerste de ‘yield’, die afhankelijk van het type ‘veilige’ obligaties gemiddeld op 3,5% ligt (daar waar in het westen en Japan de yield op of onder nul ligt). Ten tweede de Chinese munt, de renminbi (RMB), die door veel analisten als ondergewaardeerd wordt beschouwd. De RMB is ook op basis van koopkrachtpariteit ondergewaardeerd. Het meest waarschijnlijke scenario is dat de RMB de komende tien tot vijftien jaar verdubbelt.

Het valutarisico afdekken kan, maar daardoor blijft er veel minder yield over, omdat de afdekkosten ongeveer het renteverschil zijn. Wie na een eventuele valutahedge nog wat wil verdienen, zou naar de risicovollere Chinese obligaties moeten overstappen. Dit is overigens ook een grote en interessante markt, mits het kaf van het koren wordt gescheiden.

De derde reden waarom China ineens in de schijnwerpers staat, is het snelle economische herstel dat het land laat zien na corona. Het virus is daar sneller beteugeld dan elders in de wereld. Er is sprake van een krachtig V-vormig herstel. En de economische groei van China ligt sowieso hoger. Meer groei betekent meer verdien- en aflossingscapaciteiten. En een sterk groeiende economie heeft uiteindelijk ook een sterke munt.

Opdeling Chinese obligatiemarkt

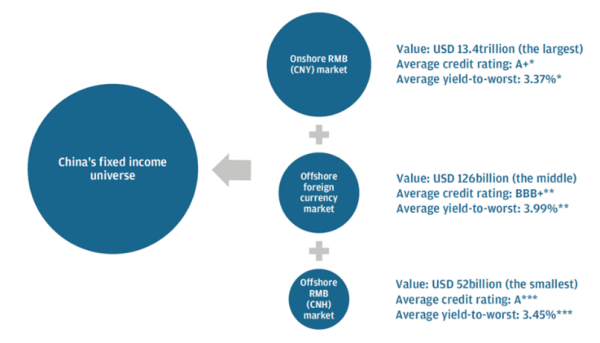

De Chinese obligatiemarkt bestaat uit grofweg drie onderdelen: de Onshore RMB-markt, de Offshore markt in harde valuta, vooral dollars, en de Offshore RMB-markt. Onshore obligaties worden lokaal in China verhandeld. De Offshore handel vindt voornamelijk in Hong Kong plaats.

Bron: JPMorgan

De Onshore RMB markt is verreweg het grootst. Deze markt wordt weer opgesplitst in Rates bonds, uitgegeven door overheidsinstanties, en Credit bonds, uitgegeven door SOE’s, ofwel State Owned of Semi-state Owned Companies en Chinese bedrijven waar de overheid geen participatie in heeft (maar natuurlijk wel toezicht op houdt). De Credit bonds kennen we weer in de bekende opdeling in investment grade en high yield.

Bron: Blackrock

Met de hartelijke aanbeveling

Het is saillant dat vermogensbeheerders, ook de grote Amerikaanse, momenteel Chinese bonds aanprijzen, alsof Trump geen handelsoorlog met China aan het voeren is. BlackRock’s Head of Asia Credit Neeraj Seth raadde recent Chinese bonds aan op CNBC.

Seth noemde overigens niet alleen de relatief aantrekkelijke yields en diversificatiemogelijkheden, maar ook het feit dat nog veel buitenlandse beleggers flink onderbelegd zijn in de Chinese obligatiemarkten. Buitenlandse beleggers hebben nog maar 2% van de inmiddels $16 biljoen uitstaande obligaties.

Dit percentage gaat volgens Seth stijgen als steeds meer Chinese obligaties in de bekende indices worden opgenomen, iets dat ongetwijfeld gaat gebeuren nu China zich steeds meer en transparanter openstelt voor buitenlandse beleggers.

Risico’s

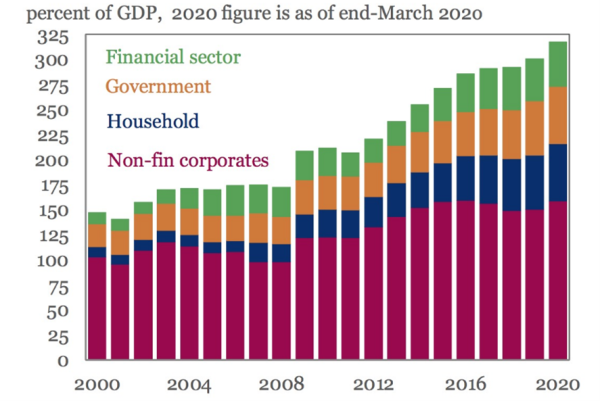

China behoort tot de landen met de meeste schulden, relatief en absoluut. De ratio van totale schuld en het bbp nadert de 325%. De schuldquote van de Chinese overheid beloopt ongeveer 59,5% en loopt naar schatting op naar 72,50% in 2024 (bron Statista), wat overigens prima is vergeleken met veel westerse landen. Eerder laag dan hoog zelfs.

De consumentenschulden worden deels gecompenseerd door spaartegoeden en president Xi Jinping heeft het particuliere schuldenprobleem ook erkend en opgenomen in het laatste vijfjarenplan. De sterke groei van consumentenschulden is sindsdien afgeremd. De risico’s concentreren zich vooral bij bedrijven, hoewel er veel garanties zijn afgegeven door de lokale overheden.

Bron: Haver, BIS, IMF

Een goed voorbeeld van de risico’s is Evergrande, de grootste Chinese vastgoedontwikkelaar, met een enorme schuldpositie van $120 miljard (per einde juni, vooral Offshore in dollars). De financiële markten werden recent zenuwachtig toen er een brief rondging dat Evergrande de overheid om hulp had gevraagd.

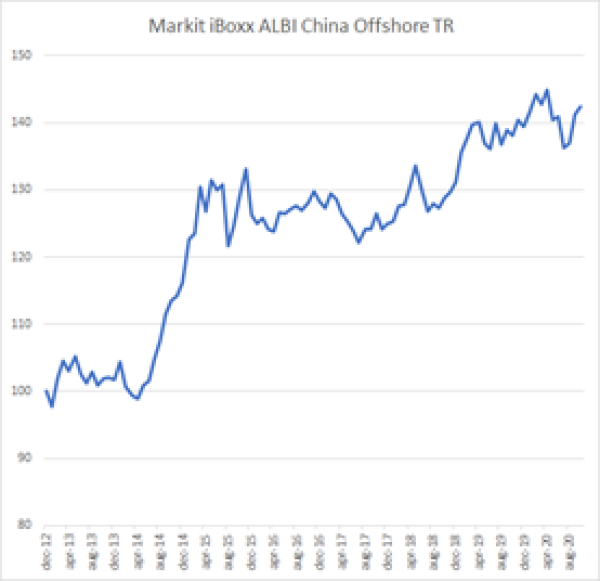

Beleggers moesten even denken aan Kaisa, een vergelijkbare grote vastgoedontwikkelaar die in 2014 zijn schulden moest herstructureren, om daarna overigens weer glansrijk te herstellen. In de grafiek van de Offshore index veroorzaakte Kaisa in 2014 uiteindelijk slechts een rimpel.

Bron: Morningstar

Volgens analisten is Evergrande te groot om te laten klappen. Het zou een systeemrisico betekenen. Toen de brief naar buiten kwam, bleef het ook vrij rustig op de Chinese obligatiemarkten. Volgens een analist van Gavekal zou een faillissement van Evergrande een systeemrisico voor China zijn. ‘The firm is ‘too big to fail’.

Er zijn overigens sowieso opvallend weinig ‘defaults’ in China en als ze er zijn is het terugwinningspercentage vrij groot. Bij tijd en wijle stelt de regering zelfs voorbeelden als bedrijven allerlei risico’s aangaan zonder impliciete overheidsgaranties, bijvoorbeeld door dan het management naar een heropvoedigingskamp te sturen waarin wordt geleerd voor het Chinese volk te werken en niet voor eigen fortuin.

Beleggen in Chinese obligaties

Er zijn meerdere goede beleggingsfondsen beschikbaar. Er is veel onderscheid in benadering. De iShares China CNY Bond UCITS ETF belegt alleen passief in RMB-leningen uitgegeven door de Chinese overheid en beleidsbanken. De actuele yield (zonder valuta-afdekking) is nu 3,3%.

Andere beleggingsfondsen hebben een bredere, actievere benadering. Sommige van die actieve fondsen proberen waarde toe te voegen door ‘asset calls’ te doen tussen Onshore en Offshore markten. Beheerders die hier (in de afgelopen drie jaar) meer dan 3,5% per jaar hebben gemaakt zijn: Blackrock, Neuberger Behrman, Baring, HSCB, Gavekal, Ninety One, JPMorgan en DWS.

Dit artikel bevat een persoonlijke opinie van Harry Geels

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "LGIM: Onderwogen posities in Indiase en Chinese staatsobligaties bieden kansen"

Lees meer over "LGIM: Onderwogen posities in Indiase en Chinese staatsobligaties bieden kansen"LGIM: Onderwogen posities in Indiase en Chinese staatsobligaties bieden kansen

-

Lees meer over "Fidelity: Waarom Chinese beleggers dol zijn op ultralange obligaties"

Lees meer over "Fidelity: Waarom Chinese beleggers dol zijn op ultralange obligaties"Fidelity: Waarom Chinese beleggers dol zijn op ultralange obligaties

-

Lees meer over "Fidelity: China’s booming panda bond market not so black and white"

Lees meer over "Fidelity: China’s booming panda bond market not so black and white"Fidelity: China’s booming panda bond market not so black and white

-

Lees meer over "Invesco: Het tij keert voor Chinese en Amerikaanse staatsobligaties"

Lees meer over "Invesco: Het tij keert voor Chinese en Amerikaanse staatsobligaties"Invesco: Het tij keert voor Chinese en Amerikaanse staatsobligaties

-

Lees meer over "Capital Group: Hoe bevolkingsafname de wereldeconomie kan ontwrichten"

Lees meer over "Capital Group: Hoe bevolkingsafname de wereldeconomie kan ontwrichten"Capital Group: Hoe bevolkingsafname de wereldeconomie kan ontwrichten

-

Lees meer over "Harry Geels: Zorgen over steeds luidere roep eurobonds"

Lees meer over "Harry Geels: Zorgen over steeds luidere roep eurobonds"Harry Geels: Zorgen over steeds luidere roep eurobonds

-

Lees meer over "PGIM Fixed Income: Despite the rally, attractive values can still be found in a number of areas"

Lees meer over "PGIM Fixed Income: Despite the rally, attractive values can still be found in a number of areas"PGIM Fixed Income: Despite the rally, attractive values can still be found in a number of areas

-

Lees meer over "UBS AM: Uniek klimaat voor beleggers om risico aan te gaan"

Lees meer over "UBS AM: Uniek klimaat voor beleggers om risico aan te gaan"UBS AM: Uniek klimaat voor beleggers om risico aan te gaan

-

Lees meer over "Perception A: Institutional investors favour fixed income over equities"

Perception A: Institutional investors favour fixed income over equities

-

Lees meer over "Fidelity: Chinese sportkledingsector loopt op kop"

Lees meer over "Fidelity: Chinese sportkledingsector loopt op kop"Fidelity: Chinese sportkledingsector loopt op kop