Harry Geels: Lage spaarvergoeding is gevaarlijk spel van de banken

Door Harry Geels

Banken hanteren momenteel een veel lagere rentevergoeding dan de geldmarktrente. Dat is spelen met vuur. Er zijn namelijk drie grote gevaren voor de banken. Er zijn echter ook vier redenen waarom banken er – op de kortere termijn – mee weg kunnen komen.

De spaarvergoeding die grote Europese banken aanbieden, ligt gemiddeld op 0,5%, terwijl de Euribor-tarieven variëren van 2,9% (een week) tot 3,9% (12 maanden). Aangezien Euribor het benchmarktarief op de geldmarkt is waar banken onderling termijndeposito’s tegen elkaar wegzetten, kunnen banken de spaargelden van hun klanten tegen een veel hoger tarief wegzetten en daarover een grote winst behalen. In de VS zien we ook een grote discrepantie tussen wat Amerikaanse banken bieden en bijvoorbeeld de ‘yield’ op kortlopende T-bills.

Waarom verhogen de commerciële banken hun rentetarieven niet? Onderzoeksbureau Gavekal gaf voor de VS de volgende aanzet tot een antwoord: ‘Amerikaanse banken kunnen het zich helemaal niet veroorloven om de depositotarieven te verhogen. Met een totaal van $ 19,2 biljoen aan deposito’s zou een verhoging tot de ‘Fed fund-rate’ van 4,88% een kostenpost voor de banken van $ 937 miljard per jaar opleveren. Dit vernietigt de renteopbrengsten die banken zelf genieten, een bedrag dat geannualiseerd $ 969 miljard in Q4 2022 bedroeg.’

Door de spaartarieven voor bedrijven en consumenten laag te houden, voorkomen banken dus dat hun winsten verdampen. Er kleven grofweg drie grote gevaren aan dit beleid.

Gevaar 1: Andersoortige concurrentie wordt versneld uitgelokt

Het eerste grote gevaar is dat banken andersoortige concurrentie uitlokken. Niet alleen van kleinere banken die met hogere tarieven gaan stunten om zo marktaandeel te vergroten (denk in Nederland aan Bunq, die nu 2% biedt), maar ook van totaal andersoortige organisaties, zoals Renault Bank, die nu ook 2% biedt en die spreekt over veranderende levensstijlen, waarbij ‘de wijze waarop klanten auto’s kopen aan het veranderen is van kopen naar leasen of huren, met daarbij behorende andere vormen van dienstverlening zoals credit cards en spaarregelingen’.

Een meer recent voorbeeld is Apple Savings, waar Amerikaanse klanten maar liefst een rente van meer dan 4% krijgen. Apple had zijn intrede in de financiële wereld al gedaan met Apple Card. Naast Apple Savings is later ook Apple Pay geïntroduceerd. Hiermee kunnen klanten met hun Apple Card aankopen later betalen. Apple kan zo extra inkomsten verdienen met de grote kasreserves die het heeft. De IT-gigant werkt hierbij samen met Goldman Sachs die zijn bankvergunning als white label aan Apple verbindt (Apple heeft zelf geen bankvergunning), een logische samenwerking.

Apple heeft 1,2 miljard gebruikers in de wereld en beschikt via de iPhone over data waar ook traditionele banken graag toegang toe zouden hebben. Dit zou zomaar eens een opmaat kunnen worden tot een fusiegolf van technologie- en bankgiganten, vergelijkbaar met wat we tijdens de internethausse hebben gezien toen media- en internetbedrijven een ‘natural fit’ werden. Eventuele fusies tussen IT- en bankgiganten leiden wel tot nieuwe grote stappen richting een corporatocracy en we moeten ons afvragen of we dit soort machtige megacorporates wel willen hebben in onze maatschappij.

Gevaar 2: Versnelde omzetting van spaargeld in geldmarktfondsen

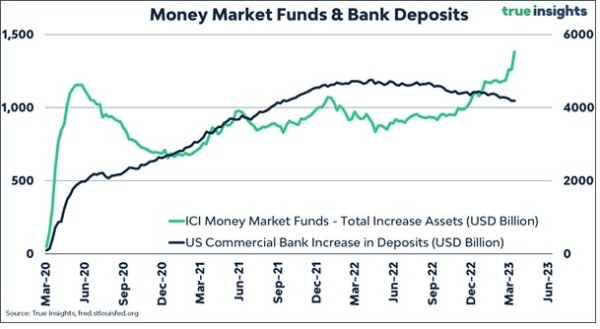

Een tweede gevaar is de omzetting van spaargeld naar geldmarktfondsen die wél de hogere geldmarktrente kunnen bieden. In de VS heeft deze omzetting al een aardige vlucht genomen, zoals ook in Figuur 1 te zien is. Hoewel de groei in geldmarktfondsbeleggingen sterk is toegenomen, valt de teruggang van spaargelden bij banken nog wel mee, tenminste als we als referentiepunt het begin van de coronacrisis nemen. Ter bestrijding daarvan is er enorm fiscaal en monetair verruimd, hetgeen tot enorme hoeveelheden cash op de bankbalansen heeft geleid. Er lijkt nog wel wat spaargeld af te kunnen.

Figuur 1: Money Market Funds & Bank Deposits

Maar als deze trend doorzet, en dan vooral met het spaargeld dat aan kleinere banken is toevertrouwd, kan dit wél een probleem worden. Het punt is namelijk dat deposito’s (die aan de verplichtingenkant van de bankbalans staan) voor een deel zijn belegd in staats- en andere leningen (aan de assetkant van de balans), die door de sterk gestegen rente eventueel met verlies moeten worden verkocht (hét probleem van SVB). Kleinere banken worden door consumenten als risicovoller gezien. Daarom bieden zij wel een wat hogere depositorente om uitstroom te voorkomen.

Gevaar 3: Verontwaardiging bij de klanten (ze draaien weer op voor een crisis)

Dan is er nog het gevaar dat consumenten (en bedrijven) zich bewust worden van deze scheve situatie in rentetarieven en het gevoel krijgen dat zij voor de zoveelste keer moeten betalen, in dit geval om de bankbalansen enigszins gezond te houden. En het is niet de eerste keer dat er een ‘wealth transfer’ van ‘main street’ naar ‘wall street’ plaatsvindt. Zo ontstond er maatschappelijke verontwaardiging toen ING Duitsland voor nieuwe klanten wél een spaartarief van 3% bood.

Overigens staan er wel verhogingen aangekondigd. Zo gaat Rabobank de rente verhogen naar 0,75%, maar dat is nog altijd zo’n 2,75 procentpunt onder het geldmarktarief.

Waarom komen banken hier nog (gedeeltelijk) mee weg?

Hoe kan de haat-liefdeverhouding tussen klanten en banken zo lang ‘goed’ gaan? Daar zijn grofweg vier redenen voor. Ten eerste vormen systeembanken in de meeste landen oligopolies. Kijkend naar het balanstotaal hebben de drie grote Nederlandse systeembanken een marktaandeel van maar liefst 82%. Als een klant kleine banken wil vermijden, is zij of hij aangewezen op enkele grootbanken, die er niet om bekend staan de gunstigste tarieven te hanteren, wetende dat de concurrenten vergelijkbare dienstverlening tegen vergelijkbare tarieven leveren.

Een tweede reden is dat Nederlanders kritische, maar uiteindelijk trouwe klanten blijken te zijn, ook bij banken. De derde reden is eerder genoemd bij Gevaar 2: banken hebben door alle fiscale en monetaire ondersteuning over het algemeen te veel geld toevertrouwd gekregen. Ten vierde is het openen van een nieuwe spaar- of beleggingsrekening niet zo eenvoudig meer. Specifiek voor Nederland geldt nog dat beleggen in een geldmarktfonds in box 3 als een belegging wordt gezien, dus belast wordt met 6,17% fictief rendement. Dan kan je beter de lage spaarrente accepteren.

Nog twee afsluitende opmerkingen

Het (te) laag houden van de spaarrente is dus om drie redenen een gevaarlijke strategie voor de banken: het lokt andersoortige concurrentie, uitstroom naar geldmarktfondsen en reputatieproblemen uit, hoewel er enige uitstroombeperkingen zijn. Toch moeten we beducht zijn op wat ook wel een ‘silent bankrun’ wordt genoemd. Er wordt nog niet zo uitgebreid over geschreven, eigenlijk alleen nog in enkele financiële media. Het kan dus een nog groter probleem worden als dit wat meer algemene aandacht krijgt.

Banken zitten in een uitdagende marktomgeving. Eventuele uitstroom van spaargelden doet pijn als banken verplicht worden assets te verkopen. Door de bankencrisis dreigen nieuwe zwaardere buffervereisten en zwaardere regulering voor risicomanagement. Ze hebben bovendien hogere kosten om wetten als de Wwft uit te voeren. Er komt meer concurrentie van andere spelers, niet alleen van bedrijven als Renault of Apple, maar ook van fintech. Het lijkt daarmee geen sector om een extra hoge weging in de aandelenportefeuille te geven.

Dit artikel bevat een persoonlijke opinie van Harry Geels