Harry Geels: Ook de corporatocratie draagt bij aan inflatie

")

Door Harry Geels

Nieuw onderzoek wijst uit dat bedrijfssectoren met een hoge mate van concentratie beter in staat zijn prijsverhogingen door te voeren en mogelijk zelfs bijdragen aan de huidige hoge inflatie. Grote bedrijven houden de maatschappij ook nog op andere manieren in een wurggreep.

Een van de grote mysteries van dit moment is dat de winsten van het bedrijfsleven (we gaan hier voor het gemak even uit van het Amerikaanse bedrijfsleven) schijnbaar zo goed op peil blijven (mede met dank overigens aan de olie-aandelen). Ook analisten blijven vooralsnog optimistisch. De gemiddelde door analisten geschatte winst van de S&P500-index is voor mei 2022 naar recordhoogte gestegen. Dat geldt overigens niet voor de Nasdaq-aandelen, waar analisten wel een flinke winstdaling verwachten.

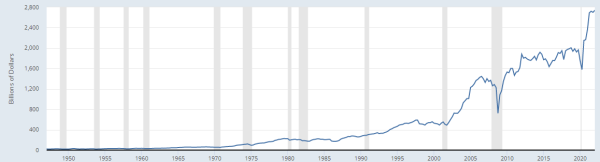

Figuur 1: Nonfinancial Corporate Profits After Tax (without IVA and CCAdj); Q1 2022

Bron: FRED; IVA=Inventory Valuation Adjustment, CCAdj=Capital Consumption Adjustment

De winstgevendheid van het Amerikaanse bedrijfsleven heeft sinds de COVID-19-crisis de grootste procentuele en absolute stijging over een periode van twee jaar meegemaakt sinds 1950 (zie Figuur 1). Het lijkt erop dat het bedrijfsleven grosso modo, in het huidige tijdperk van inflatie en een mismatch tussen aanbod en vraag van producten en diensten, relatief veel ‘pricing power’ heeft.

Het is dan ook logisch dat er een politiek debat ontstaat: hoe kan het dat het bedrijfsleven gemiddeld genomen haar winsten op peil houdt, terwijl consumenten koopkracht inleveren? Loonstijgingen blijven immers nog gemiddeld genomen achter op de inflatie. En wat moet daartegen gebeuren? De voorstellen schieten alle kanten op, van lonen die verder omhoog moeten tot fiscale ondersteuning van consumenten door de overheid en het maximeren van prijsstijgingen.

Meer recent zijn er discussies ontstaan over de pricing power van vooral de grote bedrijven.

Steeds meer concentraties

Uit onderzoek van de Federal Reserve Bank of Boston blijkt dat Amerikaanse bedrijfssectoren die maar uit enkele bedrijven bestaan, over de periode 2005 tot en met 2018 25% meer hebben bijgedragen aan de inflatie dan sectoren met meer concurrentie. De onderzoekers noemen hun schattingen conservatief omdat de economie in de loop der jaren steeds ‘geconcentreerder’ is geworden (eind 2018 50% meer concentratie dan in 2005) en prijsstijgingen daardoor nu gemakkelijker worden doorgegeven dan in bijvoorbeeld 2005.

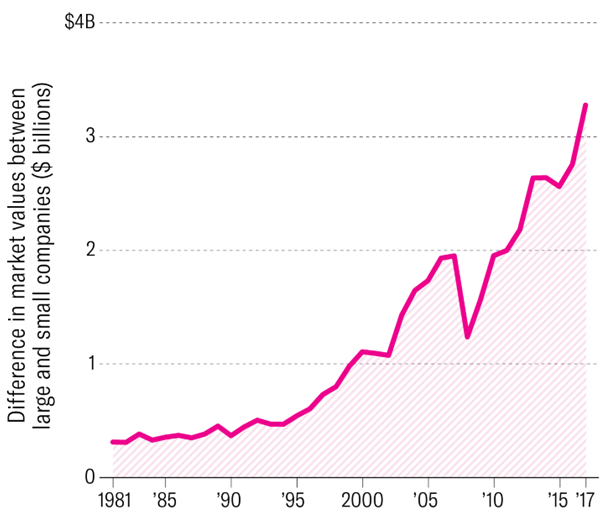

Ook uit een onderzoek van de Harvard Business Review (HBR) blijkt dat het gat tussen grote en kleine bedrijven groeit. Figuur 2 toont de groei van de beurswaarde van de grootste 30% bedrijven versus de kleinste. Dit verschilt loopt ook op doordat jonge bedrijven niet zo snel meer naar de beurs gaan, maar in de handen van private equity vallen. De beurs wordt vaker gebruikt om Unicorns te laten cashen.

Figuur 2: Verschil in marktkapitalisatie grote versus kleine bedrijven

Totale marktkapitalisatie van de 30% wat betreft marktkapitalisatie 30% grootste bedrijven minus marktkapitalisatie 30% kleinste bedrijven. Bron: HBR

HBR stelt verder dat grote bedrijven in staat zijn winsten sneller te laten groeien dan kleine bedrijven. Door schaalvoordelen kunnen de hoge kosten voor bijvoorbeeld technologie, marketing en R&D gemakkelijker worden gespreid.

In veel bedrijfstakken lijkt het adagium ‘the winner takes all’ opgeld te doen. Dit is nu eenmaal het gevolg van disruptieve innovatie. Als er een bedrijf komt met een disruptie, concurreer je daarmee snel de concurrentie kapot. Wat dan overblijft is een monopolie en die staan niet bekend om het feit dat ze voortdurend de prijzen verlagen.

Volgens HBR is er in de laatste twee decennia een zogeheten ‘small size trap’ ontstaan. Het wordt steeds lastiger om als klein bedrijf een groter bedrijf te worden. Er liggen in de diverse bedrijfssectoren te hoge drempels.

HBR keek ook naar de factoren die bepalen hoe kleine bedrijven toch grotere bedrijven konden worden en hoe grote bedrijven groot konden blijven. De dominantste factor bleek investeringen in ‘intangibles’ te zijn. Exclusieve controle over (klant)data kan bij de groei of de consolidatie van de positie behulpzaam zijn.

Politiek debat over macht bedrijfsleven

Sectoren die vooral bekend staan om de concentraties zijn de voedings-, telecom-, farma-, retail-, bank- en energiesector. En dat geldt niet alleen voor de VS, maar ook voor Europa. Volgens onderzoek van The Guardian zijn er bijvoorbeeld per voedingsmiddel wereldwijd maar drie tot vier concerns die ‘de markt maken’. En zo is in Nederland de beperkt onderling concurrerende bankensector in staat geweest om in vijf jaar tijd hun prijzen met 42% te laten stijgen.

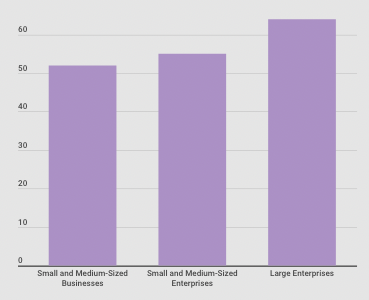

Veelzeggend is ook een recente enquête van Digital.com met als belangrijkste vraag of bedrijven inflatie hebben gebruikt (of misbruikt) om prijzen met meer dan de gestegen kosten te verhogen om zo de winst te vergroten. 56% van de bedrijven zou dat gedaan hebben. En niet geheel toevallig zijn grote bedrijven daar beter toe in staat geweest dan kleine (zie Figuur 3).

Figuur 3: Percentage bedrijven dat inflatie heeft gebruikt om prijzen meer te verhogen dan de gestegen kosten

Bron: Digital.com

Een van de manieren om het probleem van de oligopolistische markten aan te pakken is het versterken van ‘antitrust’-wetgeving en het opsplitsen van grote concerns. Toezichthouders moeten verder scherp zijn op markten waarin te weinig concurrentie voor gebrek aan prijsdruk zorgt. Een andere denkrichting zou het opleggen van extra belastingen kunnen zijn, bijvoorbeeld een hoger tarief voor grote bedrijven.

Het bredere plaatje: de macht van de corporatocratie

Goldman Sachs publiceerde enige jaren geleden een researchrapport waarin het tekeer ging tegen oligopolies, met als redenen: ze beperken concurrentie en zorgen voor neerwaartse druk op de lonen. Dat deze grote (zaken)bank dit doet, spreekt boekdelen.

Wellicht dat Goldman Sachs met de publicatie van het rapport ook enig eigenbelang had. De (zaken)bank is bijvoorbeeld bezorgd dat er steeds minder bedrijven op de beurs staan. Dit betekent minder fusies en overnames en toegenomen cross-correlaties en afgenomen idiosyncratische risico’s van de resterende aandelen op de beurs, en dus mogelijk minder (broker)handel.

Meer in het algemeen wordt ook wel gesproken van een corporatocratie, om de negatieve trend van de steeds machtigere bedrijven te omschrijven. Grote bedrijven kunnen al dan niet via het lobbycircuit gemakkelijker toegang krijgen tot de overheid en de belastingdienst. Er zijn talloze voorbeelden van grote bedrijven die wetgeving hebben beïnvloed en belasting-rulings hebben verkregen.

Voormalig president Jimmy Carter heeft de VS ooit ‘an oligarchy with unlimited political bribery’ genoemd.

Tot slot

Voor alle duidelijkheid: prijsinflatie wordt niet alleen niet alleen bepaald door machtige bedrijven. Er zijn nog wel tien andere factoren die inflatie bepalen, zoals eerder hier betoogd, waarvan de meeste belangrijker zijn dan de macht van de grote bedrijven. Sommige prijsstijgingen zijn ook een ‘blessing in disguise’. Door de sterk gestegen papierprijzen wordt bijvoorbeeld minder geprint.

Inflatie is een veelkoppig monster. Als we het willen aanpakken, moet er veel gebeuren. Autoriteiten moeten bijvoorbeeld monetair en fiscaal op de rem gaan staan. Met oligopolies opbreken wordt maar één kop afgehakt. Maar zeker niet onbelangrijk: en passant worden dan ook andere rafelranden van de corporatocratie wat gevijld.

Dit artikel bevat een persoonlijke opinie van Harry Geels