Aon: Pensioenfondsen kijken terug op bewogen jaar

.jpg")

20 februari 2022 werd de wereld opgeschrikt door de inval in Oekraïne. Dit leidde tot een energiecrisis en een forse stijging van de inflatie. Als reactie op de gestegen inflatie verhoogden centrale banken wereldwijd de rentetarieven. Hierdoor steeg ook de langlopende rente en juist dit leidde tot historisch hoge dekkingsgraden bij de pensioenfondsen. Het pensioenvermogen verdampte weliswaar van zo’n 1.900 miljard naar ongeveer 1.500 miljard euro, maar toch staan de pensioenfondsen er begin 2023 wederom een stukje beter voor dan een jaar geleden.

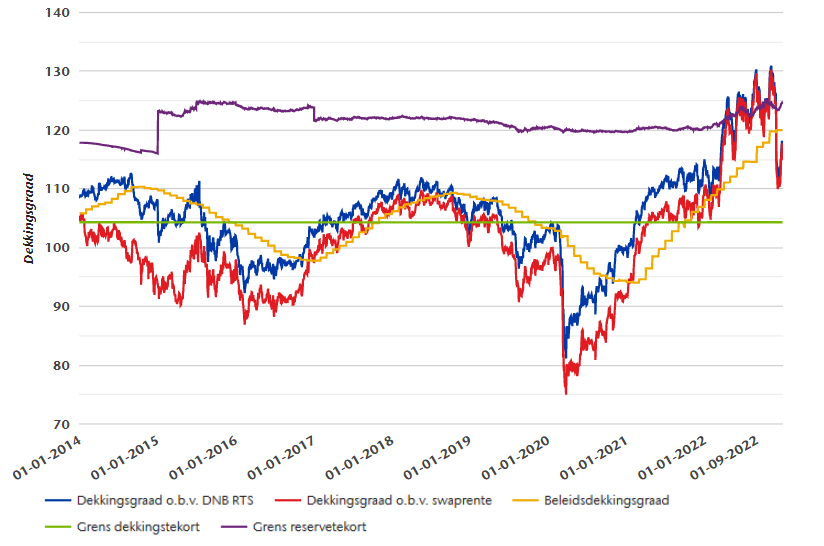

De indicatieve gemiddelde dekkingsgraad van de Nederlandse pensioenfondsen is in 2022 opgelopen van 115% naar 117%. Hierbij is rekening gehouden met extra indexaties in de tweede helft van 2022. Per 1 januari 2023 zal deze dekkingsgraad teruglopen door toegekende indexaties per die datum. De indicatieve gemiddelde dekkingsgraad van Aon betreft een inschatting van de gemiddelde dekkingsgraad van de Nederlandse pensioenfondsen. Aon gebruikt hiervoor een prognosemodel. De werkelijke gemiddelde dekkingsgraad kan en zal afwijken van deze inschatting.

De aandelen en vastrentende waarden lieten forse verliezen noteren. De rente was de voornaamste driver voor de dekkingsgraadontwikkeling: de forse stijging van de rente zorgde ervoor dat de dekkingsgraad steeg: het effect op de verplichtingen woog zwaarder dan de daling van de vastrentende waarden.

Dit blijkt uit de Pensioenthermometer van Aon, wereldwijd professioneel dienstverlener op het gebied van risico-, pensioen- en gezondheidsoplossingen, die dagelijks de hoogte van de gemiddelde dekkingsgraad bijhoudt.

De indicatieve beleidsdekkingsgraad, gebaseerd op de gemiddelde dekkingsgraad van de afgelopen twaalf maanden, steeg in 2022 van 112% naar 120%. Pensioenkortingen lijken met dit gemiddelde bij vrijwel alle fondsen van de baan. Sterker nog veel pensioenfondsen gaan over tot het toekennen van forse indexaties. Juist deze toekenning van indexaties leidt ertoe dat de actuele dekkingsgraad onder de beleidsdekkingsgraad is komen te liggen.

Oorlog, torenhoge inflatie en de sterkste rentestijging sinds jaren

2022 werd volledig gedomineerd door de gevolgen van de inval in Oekraïne. Aanvankelijk zorgde dit voor een enorme stijging van de prijzen van olie en gas als gevolg van sancties en het beperken van de toevoer van Russische olie en gas. Hierdoor liep inflatie in de Verenidge Staten en Europa al snel op tot voor decennia ongekende niveaus. De Nederlandse inflatie liep op tot ruim 14% in september en zwakte iets af eind november tot bijna 10%. Centrale banken lieten als reactie hierop met stappen van zelfs 0,75% de beleidsrente stijgen tot 2% in de eurozone en 4,25% - 4,5% in de Verenigde Staten, om het inflatierisico tegen te gaan en om tegen het licht van een onverminderd sterke arbeidsmarkt geen loon-prijsspiraal te veroorzaken. Voor de eurozone betekende dit het einde van de negatieve rente. De oplopende beleidsrente had een opdrijvend effect op de gehele rentecurve. De 30-jarige swaprente liep ca. 2% uit tot ruim 2,5% Vooral de toelichting bij de rentestijging dat de rente verhoogd wordt tot het moment dat de inflatie daalt tot het target niveau van rond de 2%, deed de angst voor een wereldwijde recessie toenemen, waarop grondstofprijzen waaronder metalen maar ook olie en gas daalden. De laatsten tot ongeveer de niveaus van begin van het jaar.

Was Covid vorig jaar mondiaal steeds verder uit het nieuws gedrukt, was het in China het grootste probleem met zware lockdowns, waarbij grote delen van de economie stil lagen.

Hoge inflatie, stijgende rente en een vertragende economie waren dramatische cocktail voor de financiële markten

Wereldwijd daalden aandelen van ontwikkelde landen met ruim 12%, waarbij de Verenigde Staten, zwaar gewogen in technologie, de slechtste regio was met -14,4%, en de Pacific zonder Japan nog 0,3% wist te stijgen. De Europese markt die het meest getroffen is door de oorlog in de Oekraïne daalde met circa 9%. Indien de wereldwijde aandelen volledig afgedekt zouden zijn voor valutarisico daalden deze -17,8%, voornamelijk vanwege de sterkere Amerikaanse dollar die 6% steeg. Binnen de aandelensectoren waren de grote verschillen zichtbaar. De energiesector steeg met 57% vanwege de hoge olieprijzen, terwijl sectoren als technologie en vastgoed ruim 26% en 19% daalden als gevolg van de opgelopen rente.

Emerging markets aandelen daalden met ruim 14%, waarbij Chinese aandelen als gevolg van de lockdowns met 18% daalden, terwijl de Latijns-Amerikaanse markten goed lagen en Brazilië zelfs 22% steeg.

Op de vastrentende markten deden de gestegen rente en de oplopende spreads, als gevolg van de toegenomen kans op inflatie en recessie, weinig goeds. Zo behaalden credits, high yield en emerging market debt allen sterk negatieve rendementen van respectievelijk -13,7%, -12,7%, -13,5%.

Swaprente gestegen, verplichtingen gedaald en vermogen gedaald in december

De rente steeg behoorlijk in december. Per saldo steeg in een maand tijd de risicovrije rente over de eerste veertig jaar met gemiddeld 44 basispunten. De Ultimate Forward Rate (UFR), waarmee pensioenfondsen de waarde van hun toekomstige verplichtingen berekenen, kwam uit op 1,3%. Door de rentestijging nam de waarde van de verplichtingen af met ruim 7%. Hierbij is nog geen rekening gehouden met de aanpassing van de UFR per 1 januari 2023. Er is ook nog geen rekening gehouden met toegekende indexaties per 1 januari 2023.

December eindigde niet met een gewenste rally, maar in mineur door onder andere de ‘hawkish' toelichting bij de laatste rentestap van 0,5% van de ECB en de Fed. Aandelen ontwikkelde markten daalden deze maand met ruim 6 % en aandelen emerging markets met bijna 5%. Vastgoedaandelen daalden ongeveer 5% op de opgelopen rente. De gehele vastrentende portefeuille behaalde een negatief rendement van bijna 10% als gevolg van de stijgende rente. De kredietrisico bleven stabiel waardoor het negatieve rendement beperkt bleef tot -1,8% voor bedrijfsobligaties en high yield slechts 0,2% daalde. Op totaalniveau daalde de portefeuille met ongeveer 7%.

Per saldo bleef de dekkingsgraad over de maand december stabiel.