Private Real Estate: de grootste beleggingscategorie ter wereld

Private Real Estate: de grootste beleggingscategorie ter wereld

Als we naar de marktkapitalisatie van alle beleggingscategorieën ter wereld kijken, steekt er één met kop en schouders boven alles uit: privaat vastgoed, met een allocatie in de wereldmarktportefeuille van meer dan 50%. Maar is dat dan ook meteen de Markowitz-optimale allocatie? En als we privaat vastgoed uitsluiten, welke beleggingscategorieën ‘profiteren’ dan in een Markowitz-optimale portefeuille?

Door Harry Geels

Er wordt niet veel onderzoek gedaan naar de ‘global market portfolio’ (GMP). Toch is het om verschillende redenen interessant om uit te rekenen hoe de wereld zijn vermogen heeft belegd. Ten eerste kan het worden gezien als de ultieme beleggingsportefeuille op basis van de wisdom of the crowd. Zo’n portfolio is daarmee een spiegel voor iedere belegger. De belegger kan zich afvragen waarom zijn of haar portefeuille afwijkt van hoe op wereldniveau wordt belegd. Heeft dat te maken met verplichtingen die tegenover de beleggingen gelden, met speciale voorkeuren, met de bekende home bias, of met het idee dat de belegger zelf een betere portefeuille kan samenstellen? Alleen al door deze vragen te beantwoorden, kan een belegger inzicht krijgen in het eigen beleggingsgedrag.

Maar het volgen van de GMP door de tijd heen kan ook andere inzichten geven. Bijvoorbeeld in de ontwikkeling van de global wealth en in de samenstelling ervan. Krijgen bepaalde asset classes meer of minder gewicht, komen er nieuwe categorieën bij of vallen er categorieën af? Gezien het belang van de GMP is het vreemd dat er zo weinig onderzoek wordt gedaan. Er zijn slechts enkele wetenschappers mee bezig geweest.

Gezien het belang van de GMP is het vreemd dat er zo weinig onderzoek wordt gedaan. Er zijn slechts enkele wetenschappers mee bezig geweest.

Welke asset classes?

Een uitdaging bij het samenstellen van de GMP betreft de verschillende beleggingscategorieën. Welke moeten wel en welke moeten niet worden opgenomen? En welke marktkapitalisatiegewogen indices meten die dan het beste? Het is in dit kader interessant dat de laatste jaren private markets een grote groei hebben doorgemaakt. Zo toonde onderzoek van McKinsey & Company aan dat het belegde vermogen in private markten nieuwe records bereikte door boven de $ 6,5 biljoen uit te stijgen, met een groei van 170% van het belegde vermogen tussen 2010 en 2020, waar publieke markten over die periode ‘slechts’ 100% groeiden.

De belangrijkste reden om in private markets te beleggen, is volgens McKinsey de behoefte van veel beleggers om de volatiliteit te verminderen. Ook zijn er van bepaalde private markets – vooral als ze andere karakteristieken hebben dan publieke aandelen en obligaties – spreidingseffecten te verwachten. Josefine Johannessen van de Universiteit Utrecht heeft in 2021 een van de meest uitgebreide onderzoeken gedaan naar de GMP, rekening houdend met de recente ontwikkelingen op het gebied van private markets, waarbij deze heel ruim worden genomen, dus inclusief crypto’s, collectibles (zoals whiskey en kunst) en privaat vastgoed.

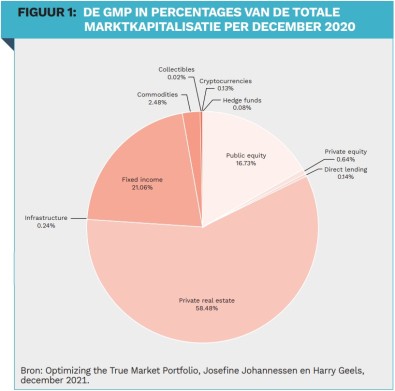

In Figuur 1 wordt deze portefeuille uitgebeeld. Het valt op dat privaat vastgoed verreweg de grootste allocatie in de GMP heeft (58,5%). Daarna zijn obligaties (21,1%) en publieke aandelen (16,7%) de grootste asset classes. De rest van de beleggingscategorieën heeft relatief een beperkte 35 weging. Grondstoffen (2,5%) vormen de grootste van de overige categorieën. Aangezien miljarden mensen in een eigen huis wonen, is de grote allocatie naar privaat vastgoed logisch.

Markowitz-optimale portefeuilles

Nu we de GMP kennen, zijn er twee interessante vervolgvragen te stellen: (1) Wat gebeurt er als we de GMP gaan optimaliseren met een Markowitzoptimalisatie? Krijgen dan bepaalde beleggingscategorieën een groter of juist kleiner gewicht? (2) En wat als we in een Markowitz-optimalisatie privaat vastgoed uitsluiten? Welke asset classes profiteren dan?

Het valt op dat privaat vastgoed verreweg de grootste allocatie in de GMP heeft (58,5%). Daarna zijn obligaties (21,1%) en publieke aandelen (16,7%) de grootste asset classes.

Een Markowitz-optimalisatie kan natuurlijk op talloze manieren, of iets preciezer geformuleerd, in talloze scenario’s worden doorgerekend, bijvoorbeeld met minimum- en maximumgrenzen per beleggingssegment. We kunnen een ‘vrije’ Markowitz-optimalisatie uitvoeren, een optimalisatie met alleen een minimale allocatie per beleggingscategorie of een met een minimale en maximale allocatie.

Tot slot is het ook mogelijk de optimalisatie uit te voeren met flexibele minimale en maximale allocaties, waarbij de flexibiliteit afhangt van de omvang van de beleggingscategorie in de GMP. Dan zou bijvoorbeeld de minimale allocatie per asset class 75% zijn en de maximale bijvoorbeeld 125%. Verder speelt natuurlijk de vraag of je uit moet gaan van historische volatiliteiten, rendementen en correlaties, of dat er gebruik kan worden gemaakt van expertschattingen. Het voert te ver om hier alle scenario’s door te rekenen en te beschrijven.

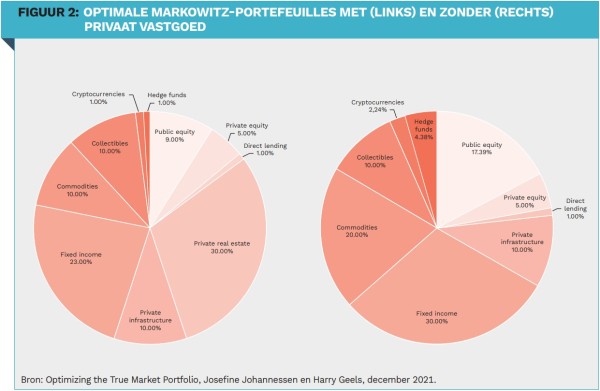

In Figuur 2 worden de uitkomsten van één Markowitz-optimalisatie weergegeven, namelijk die met flexibele minimale en maximale allocaties per beleggingscategorie, waarbij de rendementen, volatiliteiten en correlaties zijn gebaseerd op de historische tijdsreeksen. Het taartdiagram aan de linkerkant van de figuur bevat de geoptimaliseerde portefeuille met privaat vastgoed. In het taartdiagram aan de rechterkant van de figuur is privaat vastgoed buiten de optimalisatie gehouden.

Ondanks dat er het nodige tegen Markowitz-optimalisaties kan worden ingebracht – bijvoorbeeld dat historische reeksen geen garantie zijn voor de toekomst of dat volatiliteit niet de enige bron van risico is – zijn er toch interessante conclusies te trekken uit het onderzoek. Ten eerste dat privaat vastgoed nog steeds een grote allocatie houdt in een optimale portefeuille, maar dat deze wel flink is afgeschaald.

Beleggingscategorieën die een grote relatieve groei doormaken zijn crypto’s, hedge funds en direct lending.

Beleggingscategorieën die een grote absolute en relatieve groei doormaken in de optimale portefeuille zijn private infrastructure, commodities, collectibles en private equity. Beleggingscategorieën die eveneens een grote relatieve groei doormaken zijn crypto’s, hedge funds en direct lending. Deze hadden in de GMP een relatief hele kleine allocatie, maar worden in de meeste gevallen een factor vijf tot tien groter. Hoe we er ook naar kijken, private markets blijken dus een enorme toevoegde waarde te hebben in een geoptimaliseerde portefeuille.

De tweede interessante onderzoeksvraag betrof de uitsluiting van privaat vastgoed en welke beleggingscategorieën daarvan zouden profiteren. We zien dat in absolute procentpunten grondstoffen, publieke aandelen en obligaties, hedge funds en crypto’s relatief het meeste profiteren.

Tot slot

De GMP is om verschillende redenen interessant om doorlopend in de tijd te volgen. Beleggers hebben dan een spiegel en we kunnen tegelijkertijd een indicatie krijgen van de groei van het wereldwijde vermogen. Het zou mooi zijn als er een partij – wetenschappers of praktijkmensen – opstaat die de GMP bijvoorbeeld jaarlijks bijhoudt en publiceert.

Als we Markowitz-optimalisaties loslaten op alle beleggingscategorieën, kunnen we één belangrijke conclusie trekken: private markten als infrastructure, collectibles en private equity blijken relatief veel gewicht te krijgen. Ook aan grondstoffen kunnen diversifiërende krachten worden toegedicht en die krijgen daarom ook een relatief grote allocatie.

Bron: Optimizing the True Market Portfolio, Josefine Johannessen en Harry Geels, december 2021.

|

IN HET KORT De Global Market Portfolio (GMP) is de ultieme wisdom of the crowd-beleggingsportefeuille, die door de tijd heen ook nog eens mooi de groei van de global wealth volgt. In de GMP heeft privaat vastgoed per eind 2020 een weging van maar liefst 58,5%. Na een Markowitz-optimalisatie met privaat vastgoed krijgen diverse private markets zoals private equity, infrastructure en collectibles een veel hogere weging dan in de standaard GMP. Ook grondstoffen blijken na Markowitz-optimalisaties een hoge allocatie te krijgen. Dus niet alleen private markets, maar ook grondstoffen hebben positief diversifiërende eigenschappen. Het zou interessant zijn als een partij de GMP jaarlijks gaat bijhouden en zo beleggers een spiegel voor kan houden. |

Attachments

Share this post!

Related posts

-

Read more about "Position of real estate debt in the portfolio (Roundtable 'Real Estate Debt' – part 3)"

Read more about "Position of real estate debt in the portfolio (Roundtable 'Real Estate Debt' – part 3)"Position of real estate debt in the portfolio (Roundtable 'Real Estate Debt' – part 3)

-

Read more about "Real estate debt: different levels of diversification (Roundtable 'Real Estate Debt' – part 2)"

Read more about "Real estate debt: different levels of diversification (Roundtable 'Real Estate Debt' – part 2)"Real estate debt: different levels of diversification (Roundtable 'Real Estate Debt' – part 2)

-

Read more about "Invesco: Entering real estate debt pays off for insurers"

Read more about "Invesco: Entering real estate debt pays off for insurers"Invesco: Entering real estate debt pays off for insurers

-

Read more about "Real estate debt: a growing market in motion (Roundtable 'Real Estate Debt – part 1)"

Read more about "Real estate debt: a growing market in motion (Roundtable 'Real Estate Debt – part 1)"Real estate debt: a growing market in motion (Roundtable 'Real Estate Debt – part 1)

-

Read more about "Roundtable 'Real Estate Debt'"

Read more about "Roundtable 'Real Estate Debt'"Roundtable 'Real Estate Debt'

-

Read more about "IVBN: Brussel zet deur open voor meer betaalbare huurwoningen"

Read more about "IVBN: Brussel zet deur open voor meer betaalbare huurwoningen"IVBN: Brussel zet deur open voor meer betaalbare huurwoningen

-

Read more about "Maarten van der Spek: Why property development rarely pays off"

Read more about "Maarten van der Spek: Why property development rarely pays off"Maarten van der Spek: Why property development rarely pays off

-

Read more about "Maarten van der Spek: Why smart property investors rarely engage in development"

Maarten van der Spek: Why smart property investors rarely engage in development

-

Read more about "Brancheorganisaties: Zonder beter investeringsklimaat blijft er een woningtekort"

Read more about "Brancheorganisaties: Zonder beter investeringsklimaat blijft er een woningtekort"Brancheorganisaties: Zonder beter investeringsklimaat blijft er een woningtekort

-

Read more about "L&G: Platforminvesteringen bieden spreiding en hogere rendementskansen"

Read more about "L&G: Platforminvesteringen bieden spreiding en hogere rendementskansen"L&G: Platforminvesteringen bieden spreiding en hogere rendementskansen