Het gat tussen fundamentele data en beurskoersen is historisch groot

Het gat tussen fundamentele data en beurskoersen is historisch groot

Door Harry Geels

De financiële markten zijn flink hersteld door de enorme stimuleringsmaatregelen van de overheden en de centrale banken. Dit heeft gezorgd voor de meest bizarre verschillen tussen koersen en data.

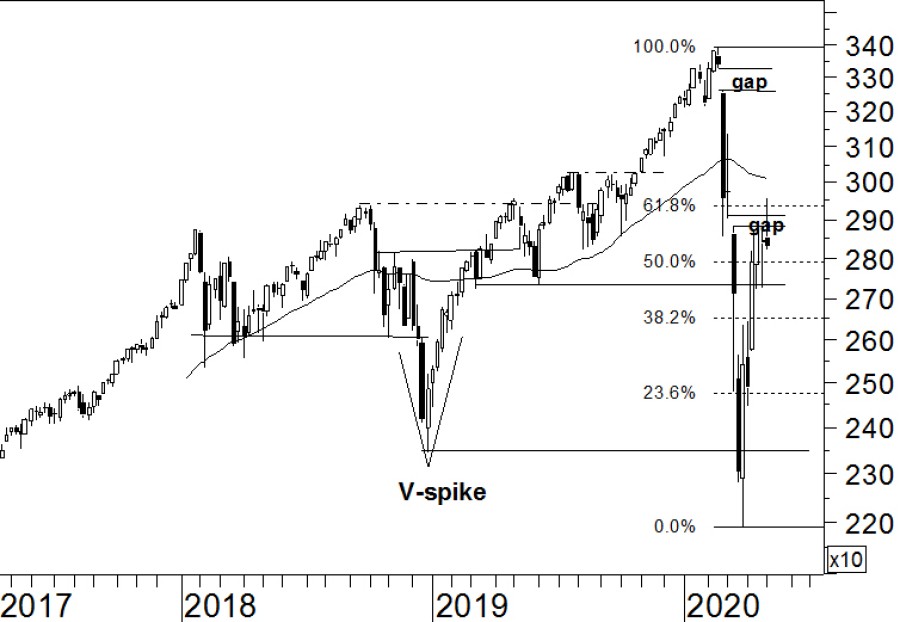

De Amerikaanse beurzen hebben sinds het dieptepunt van maart ongeveer twee derde van het verlies goedgemaakt. In onderstaande grafiek van de S&P500 (figuur 1) is te zien dat de koers nu is aanbeland bij de zogeheten 61,8%-Fibonacci-retracement, rond de 2.950 punten. Hier ligt ook een ‘gap’ die zich vormde tijdens de voorafgaande daling.

Figuur 1: S&P500 met Fibonacci-retracements

Bron: Metastock, data Refinitiv

Het krachtige herstel wekt bij veel beleggers en analisten verbazing. De cijfers over de economische groei en de winsten bij de meeste bedrijven zijn door de coronacrisis namelijk alarmerend. De markten zijn aanvankelijk hard gaan stijgen door de enorme stimuleringspakketten die de autoriteiten hebben aangekondigd. Vervolgens kwamen daar nog een ‘short squeeze’ en een ‘fear of missing out’ bij bepaalde beleggers overheen.

Waarderingsniveaus spreken andere taal

Door het herstel op de beurzen is de zogenaamde ’12 months forward P/E’, ofwel de koers-winstverhouding op basis van de geschatte winsten voor de komende twaalf maanden, tot historisch hoge niveaus opgelopen. De beurs is fundamenteel gezien nu duurder dan voor de coronacrisis, ook veel duurder dan voor de kredietcrisis. Dit rijmt niet met wat we van politici, belangrijke beleidsbepalers en economen horen. Dit is toch de ergste crisis na de tweede wereldoorlog?

Figuur 2: Forward PE S&P500

Bron: Bloomberg, DB Global Research

De aandelenbeurzen denken er blijkbaar anders over. Overigens zijn obligatiebeleggers, die doorgaans een iets hoger IQ wordt toegedicht, ook helemaal van het pad af. De zogenaamde spread, in dit geval het verschil in ‘yield’ tussen investment grade corporates en staatsleningen is ‘slechts’ 180 basispunten.

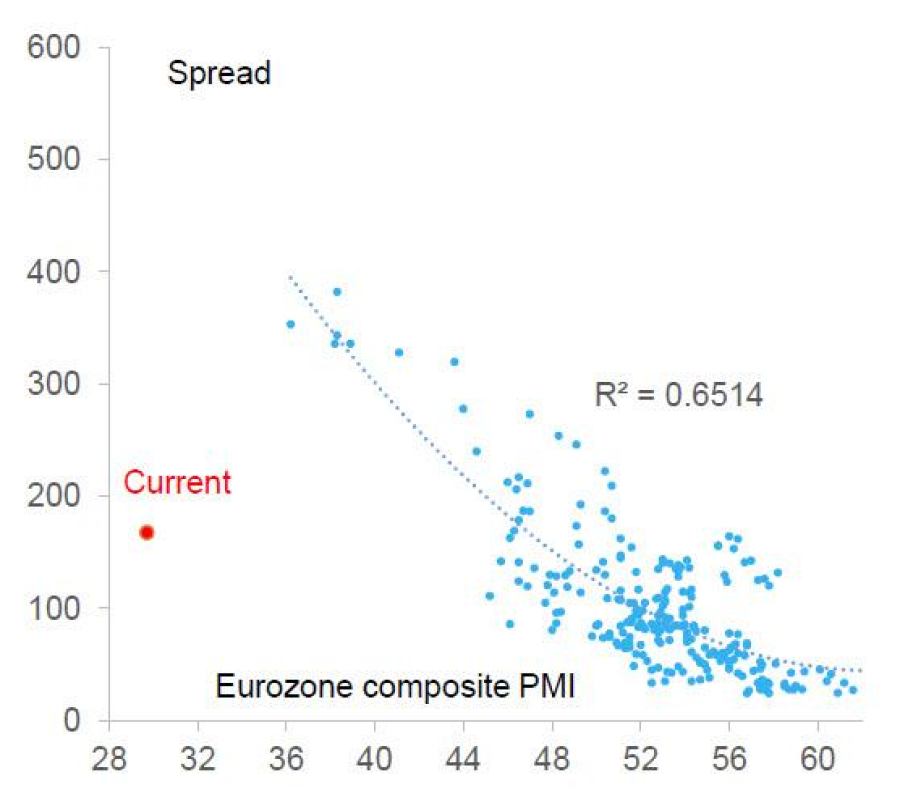

Als we de spread relateren aan de Purchasing Managers’ Index (PMI) die iets zegt over de stand van de economie en die in april een ‘all-time low’ bereikte, dan hebben we nu officieel de grootste ‘outlier’ van de afgelopen decennia te pakken. Zie de rode stip in figuur 3.

Figuur 3: Eurozone PMI versus spread investment grade (in basispunten); 2000-2020

Bron: Citi Research, Bloomberg, Markit

Hoe nu verder? Drie scenario’s

Voorspellen is lastig en volgens een oud chinees gezegde zou een wijs mens ook niet moeten voorspellen. Er zijn grosso modo drie mogelijke scenario’s te bedenken.

In het eerste scenario gaan we er vanuit dat het bekende gezegde ‘de markt heeft altijd gelijk’ klopt. De coronacrisis is, economisch gezien althans, een ‘farce’, een schouwspel in het theater der luchtkastelen. Economische krimp en het terugvallen van de winsten zijn hoogstens tijdelijk en de economie bloeit snel weer als nooit tevoren. De extreem hoge waarderingen zijn een terechte weerspiegeling van de economische voorspoed die er spoedig weer aan komt.

In het tweede scenario gaat we er juist vanuit dat de markt niet altijd gelijk heeft. Het huidige herstel is niets meer dan een ‘dead cat bounce’ gestoeld op hoop, short squeezes en fear of missing out. Er komt weer een grote nieuwe dalingsgolf op de beurzen. De S&P500 ketst keurig af op de ‘gap’ en de 61,8%-Fibonacci-retracement en de fundamentele ratio’s komen weer terug in lijn met de economische werkelijkheid.

Dan het derde scenario. De tovenaarskunsten van vooral de centrale banken lijken zo groot dat beleggers in het sprookje van de monetaire verruiming geloven. Men vaart blind op een ander bekend gezegde: ‘Never bet against the Fed’. De actuele koersstijgingen zijn de weerspiegeling van een grote ‘asset inflation’, ofwel een weergave van het feitelijk niets meer waard zijn van het geld. De titel van dit sprookje heet: ‘The great bailout of the investors.’

Disclaimer

Dit artikel bevat een persoonlijke opinie van Harry Geels.

Share this post!

Related posts

-

Read more about "Schroders: Renteverhogingen te snel en te fors ingeprijsd"

Read more about "Schroders: Renteverhogingen te snel en te fors ingeprijsd"Schroders: Renteverhogingen te snel en te fors ingeprijsd

-

Read more about "Brava Finance: Asset managers predict boom in digital asset allocations"

Read more about "Brava Finance: Asset managers predict boom in digital asset allocations"Brava Finance: Asset managers predict boom in digital asset allocations

-

Read more about "DNB: Risico’s door exposure naar techaandelen nemen toe"

Read more about "DNB: Risico’s door exposure naar techaandelen nemen toe"DNB: Risico’s door exposure naar techaandelen nemen toe

-

Read more about "BlackRock: Barsten in het concept van portefeuillediversificatie"

Read more about "BlackRock: Barsten in het concept van portefeuillediversificatie"BlackRock: Barsten in het concept van portefeuillediversificatie

-

Read more about "RBC Global AM: Aandelen uit opkomende markten op een keerpunt"

Read more about "RBC Global AM: Aandelen uit opkomende markten op een keerpunt"RBC Global AM: Aandelen uit opkomende markten op een keerpunt

-

Read more about "Brava Finance: Digital assets are a strategic priority for wealth managers"

Brava Finance: Digital assets are a strategic priority for wealth managers

-

Read more about "Schroders: Amerikaanse aandelenmarkten blijven de toon zetten"

Read more about "Schroders: Amerikaanse aandelenmarkten blijven de toon zetten"Schroders: Amerikaanse aandelenmarkten blijven de toon zetten

-

Read more about "Han Dieperink: Party like it's 1999"

Read more about "Han Dieperink: Party like it's 1999"Han Dieperink: Party like it's 1999

-

Read more about "LFDE: Wie waagt de (cyber)sprong?"

Read more about "LFDE: Wie waagt de (cyber)sprong?"LFDE: Wie waagt de (cyber)sprong?

-

Read more about "Allspring Global Investments: Shifting tides - EM equities back in focus"

Read more about "Allspring Global Investments: Shifting tides - EM equities back in focus"Allspring Global Investments: Shifting tides - EM equities back in focus