Schroders: Inflatie in opkomende markten vlamt op - kunnen centrale banken rente laag houden?

Schroders: Inflatie in opkomende markten vlamt op - kunnen centrale banken rente laag houden?

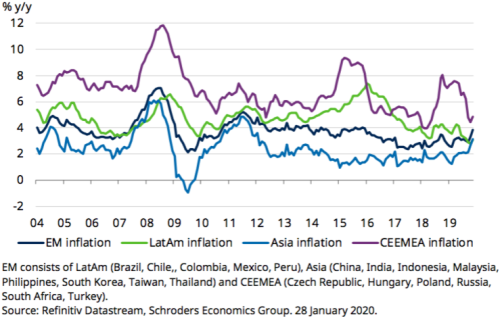

De afgelopen twee jaar was er sprake van een dalende trend van de inflatie in de opkomende markten. Dat bood centrale banken de ruimte om de rente te verlagen. De regio werd doorgaans gekenmerkt door hoge, zelfs dubbele, inflatiecijfers. De lagere inflatie zorgde voor sterke rendementen op fixed income beleggingen uit deze regio. Momenteel stijgt de inflatie weer in de opkomende markten. Bedreigt dat de speelruimte voor centrale banken om de rente verder te verlagen? De hamvraag is of de hogere inflatie een structurele omkering is en een einde maakt aan de post-crisis disinflatie trend, schrijft Craig Botham, econoom opkomende markten bij Schroders.

Voor centrale bankiers in opkomende markten is het een schrikbeeld als de inflatie weer in een opwaartse trend terecht komt. Na de agressieve renteverlagingen in 2019, zou er weer een periode kunnen aanbreken van renteverhogingen om de inflatiedruk te weerstaan.

Afbeelding: Inflatie in opkomende markten stijgt weer

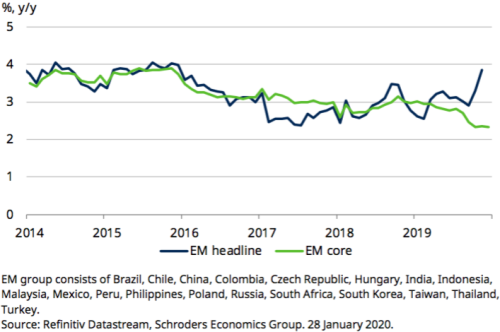

Totale inflatie stijgt, kerninflatie niet

Botham denkt dat deze stijging van de inflatie in EM-landen van tijdelijke aard is. Het klopt dat de inflatie stijgt, maar de kerninflatie blijft stabiel laag. Dit is van belang omdat de kerninflatie - de inflatie waarbij vluchtige componenten zoals voedsel en energie buiten beschouwing worden gelaten - minder volatiel is en de binnenlandse economische omstandigheden beter reflecteert dan de totale inflatie. Hoge prijzen van voedsel en energie stimuleren een groter aanbod en omdat ze wereldwijd worden bepaald, is het voor een centrale bank in ieder geval moeilijk om hierop invloed uit te oefenen via de binnenlandse rentetarieven. Daarom richten centrale banken zich vaak meer op de kerninflatie. Botham verwacht wel een aantrekkende economische groei in de opkomende markten in 2020, dat kan gepaard gaan met enige inflatoire druk.

Afbeelding: Kerninflatie blijft dalen in opkomende markten

Olie en voedsel zijn de oorzaak

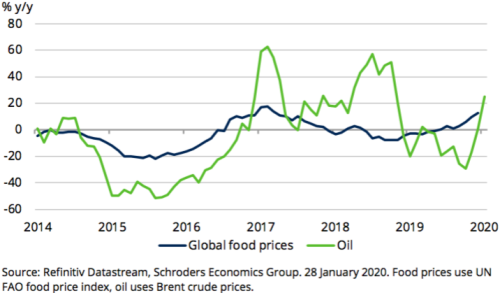

Externe schokken op hetzelfde moment hebben de wereldwijde voedsel- en energieprijzen onder druk gezet. De olieprijs piekte door de oplopende spanningen tussen de VS en Iran. De wereldwijde voedselprijzen liepen juist op door een combinatie van gebeurtenissen in verschillende landen. Slecht weer raakte de oogsten en in Azië heeft het varkensgriepvirus de varkenspopulatie gedecimeerd. Geen van de schokken echter lijkt de vraag of het aanbod permanent te beïnvloeden en de gevolgen voor de inflatie zijn dan ook beperkt, volgens Botham. Naast de verwachte reactie van het aanbod op de hogere prijzen zijn de spanningen met Iran iets afgekoeld en is de varkensgriepvirus begonnen te vervagen. Ook de olieprijzen zijn de laatste tijd gedaald, vanwege de angst voor de impact van het coronavirus op de wereldwijde vraag.

Afbeelding: Externe schokken drijven totale inflatie in opkomende markten op

Inflatie ook in opkomende landen langer laag

De risico’s voor de inflatieverwachting acht Botham gematigd. Voor de kerninflatie geldt nog altijd een neerwaartse trend. De hogere inflatie wordt met name veroorzaakt door hogere olie- en voedselprijzen, en in geen van beide gevallen lijken de hogere prijzen een blijvend verschijnsel te zijn. Olie is de meest riskante factor. De spanningen met Iran kunnen weer opvlammen. Tenzij er een gewapend conflict ontstaat, zal de olieprijs vooral volatiel zijn. Wat de inflatie van de voedselprijzen betreft, verwacht Botham dat deze in de buurt van zijn piek zal komen, tenzij nieuwe schokken zich voordoen. Hij meent dan ook dat de centrale banken in de opkomende markten een soepel monetair beleid zullen blijven voeren. De inflatie in opkomende landen zal wat dat betreft, zoals zoveel andere kengetallen tegenwoordig, langer laag blijven.

Share this post!

Related posts

-

Read more about "SSIM: India verliest gewicht in opkomende markten door AI"

Read more about "SSIM: India verliest gewicht in opkomende markten door AI"SSIM: India verliest gewicht in opkomende markten door AI

-

Read more about "Schroders: ‘Super El Niño’ dreigt nieuwe inflatiegolf aan te jagen"

Read more about "Schroders: ‘Super El Niño’ dreigt nieuwe inflatiegolf aan te jagen"Schroders: ‘Super El Niño’ dreigt nieuwe inflatiegolf aan te jagen

-

Read more about "Aberdeen: UK inflation lower than expected"

Read more about "Aberdeen: UK inflation lower than expected"Aberdeen: UK inflation lower than expected

-

Read more about "Janus Henderson: Aandelen balanceren tussen AI-euforie en inflatierisico’s"

Read more about "Janus Henderson: Aandelen balanceren tussen AI-euforie en inflatierisico’s"Janus Henderson: Aandelen balanceren tussen AI-euforie en inflatierisico’s

-

Read more about "Symbiotics: Private debt in emerging markets is mature, scalable, and relevant for Dutch institutional investors"

Read more about "Symbiotics: Private debt in emerging markets is mature, scalable, and relevant for Dutch institutional investors"Symbiotics: Private debt in emerging markets is mature, scalable, and relevant for Dutch institutional investors

-

Read more about "Invesco: Dollar verzwakt, kansen voor beleggers in opkomende markten"

Read more about "Invesco: Dollar verzwakt, kansen voor beleggers in opkomende markten"Invesco: Dollar verzwakt, kansen voor beleggers in opkomende markten

-

Read more about "Carmignac: De prijs van prijsstabiliteit"

Read more about "Carmignac: De prijs van prijsstabiliteit"Carmignac: De prijs van prijsstabiliteit

-

Read more about "Payden & Rygel: Japan - inflation and rate hikes"

Read more about "Payden & Rygel: Japan - inflation and rate hikes"Payden & Rygel: Japan - inflation and rate hikes

-

Read more about "Columbia Threadneedle: Dalende olieprijs voedt hoop op stabielere groei"

Read more about "Columbia Threadneedle: Dalende olieprijs voedt hoop op stabielere groei"Columbia Threadneedle: Dalende olieprijs voedt hoop op stabielere groei

-

Read more about "Schroders: AI-rally herschikt opkomende markten"

Read more about "Schroders: AI-rally herschikt opkomende markten"Schroders: AI-rally herschikt opkomende markten