T. Rowe Price: 'Reverse Yankees' sterk in opkomst - Amerikaanse bedrijven geven vaker obligaties in euro’s uit

De uitgifte van schuld in euro’s door Amerikaanse bedrijven groeit hard. Dit lijkt een langetermijntrend, waarvan beleggers kunnen profiteren om hun portefeuille te diversifiëren. Volgens David Stanley Portfolio Manager, Euro Corporate Bond Strategy, bij T. Rowe Price, is het een bron van alpha.

Hoofdpunten

Euro-obligaties uitgegeven door Amerikaanse bedrijven, bekend als ‘reverse Yankees’ zijn in opkomst. De VS zijn nu een van de grootste emittenten van bedrijfsschuld in euro's.

Ultralage rente en krappe spreads in Europa zijn drijfveren achter het toenemende aanbod van reverse Yankees.

Dit is een groeiend segment, beleggers kunnen kansen vinden om hun portefeuilles te diversifiëren en te profiteren van aantrekkelijke waarderingen.

The Reverse Yankees are coming

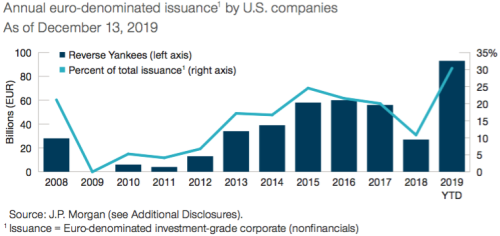

De uitgifte van obligaties in euro's door in de Verenigde Staten gevestigde bedrijven neemt toe. Medio december bedroeg de totale uitgifte van Amerikaanse bedrijven op de Europese markten in 2019 93 miljard euro. Deze nieuwe emissies, die bekend staan als 'reverse Yankee bonds', maken ongeveer 30% uit van het totale volume van 2019. Stanley is ervan overtuigd dat het niet een eenmalige opleving is, maar een trend die langer zal aanhouden.

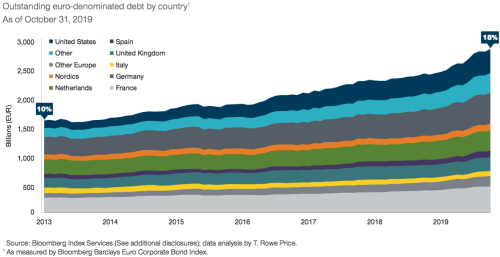

Aan het einde van het derde kwartaal in 2019 bestond 18% van de Bloomberg Barclays Euro Corporate Bond Index uit Amerikaanse bedrijven. Frankrijk was het enige land met een groter aandeel in de uitstaande schuld. Maar met het tempo waarin Amerikaanse bedrijven nu euro-schuld uitgeven, duurt het niet lang voordat reverse Yankees het grootste deel van de index vormen.

Afbeelding: Reverse Yankees op recordhoogte in 2019

Drijfveren voor Amerikaanse opleving euroschuld

Gezonde Amerikaanse bedrijven zoeken een spreiding van hun financieringsbronnen en aandeelhoudersbasis en maken steeds vaker de oversteek naar de Europese schuldmarkten. Er zijn echter meer redenen aan te voeren voor de groeiende belangstelling voor reverse Yankees:

- Ultralage rente - De obligatierentes op de euroschuldmarkten zijn laag dankzij het ruime beleid van de ECB. De gemiddelde obligatierente op de euromarkt ligt beduidend lager dan in de VS. Amerikaanse bedrijven kunnen daardoor goedkoper schuld uitgeven in euro’s dan thuis.

- Krappere spreads - De aanwezigheid op de markt van de ECB als een grote kopende partij jaagt de vraag aan. Dat drukt op de spreads. Omdat veel Amerikaanse bedrijven in de gelegenheid zijn via hun Europese vestigingen schuldpapier uit te geven, komen hun obligaties in aanmerking voor het Europese opkoopprogramma.

- Goedkopere cross-currency swaps - Cross-currency basis swaps zijn financiële instrumenten waarmee bedrijven de opbrengsten van de ene obligatielening kunnen omzetten in een andere valuta. De koers waartegen bedrijven euro’s omwisselen in dollars is goedkoper geworden in 2019. Dat maakt het uitgeven van euroschuld nog aantrekkelijker.

Afbeelding: Amerikaans aandeel van schuld in euro’s groeit

Kans voor spreiding en alpha

Deze trends houden volgens Stanley en Woodward voorlopig aan. Voor beleggers is de opkomst van reverse Yankees een kans. Europese beleggers kunnen daardoor blootstelling krijgen aan gevestigde Amerikaanse bedrijven, zonder daarbij het valutarisico te lopen dat hoort bij beleggen in dollarschuldpapier. Dit kan helpen om de portefeuille te diversifiëren en vormt tevens een bron van alpha.

Wat het schuldpapier mede zo aantrekkelijk maakt, is dat de spreads op reverse Yankees doorgaans groot zijn in verhouding tot hun business fundamentals. Europese beleggers kennen Amerikaanse bedrijven misschien minder goed, waardoor op de secundaire markt een aantrekkelijker spread geboden wordt. Dat biedt kansen op alpha voor actieve beleggers met een bottum-up benadering.