Aegon AM: Illiquide beleggingen onder het nieuwe pensioenstelsel

Illiquide beleggingen vormen voor veel pensioenfondsen een belangrijk onderdeel van de beleggingsportefeuille. Maar hoe zit dat onder de nieuwe regelingen? Kan hier op dezelfde manier geprofiteerd worden van exposure naar illiquide beleggingen?

Door Gosse Alserda, Investment Strategist, Aegon Asset Management

Voor illiquide beleggingen geldt dat het verwachte rendement normaal gesproken hoger is ter compensatie van de lagere liquiditeit en de vaak hogere complexiteit. Dit noemen we de illiquiditeitspremie. Pensioenfondsen zijn als langetermijnbeleggers beter in staat om met deze lagere liquiditeit om te gaan dan veel andere beleggers. Op dit moment maken pensioenfondsen en andere pensioenuitvoerders hier goed gebruik van en zijn allocaties tot 30% aan illiquide beleggingen niet ongewoon. In dit artikel komen de mogelijkheden aan bod die illiquide beleggingen bieden in de twee nieuwe pensioenregelingen.

Solidaire premieregeling

De mogelijkheden voor illiquide beleggingen zijn afhankelijk van de contract keuze. Als eerste kijken we naar de solidaire premieregeling (met een theoretisch beschermingsrendement). Een belangrijke eigenschap van de solidaire premieregeling is dat er nog steeds sprake is van een collectieve beleggingsportefeuille waarvan de rendementen (en dus niet de beleggingen zelf) worden toegedeeld aan verschillende leeftijdscohorten. Binnen deze collectieve portefeuille wordt belegd in zakelijke waarden en wordt de renteafdekking ingericht, alsmede de valuta-afdekking. De opzet is daarmee in grote lijnen vergelijkbaar met de huidige uitkeringsregelingen. Zodoende zijn ook de mogelijkheden voor illiquide beleggingen vergelijkbaar. Fondsen die deze regeling voeren, hebben liquiditeit nodig voor het betalen van de pensioenuitkeringen en voor onderpandverplichtingen vanuit de rente- en/of valuta-overlay. Dit noemen we de primaire liquiditeitsbehoefte, aangezien het niet nakomen van deze verplichtingen grote consequenties kan hebben. Daarnaast is liquiditeit gewenst om de portefeuille periodiek bij te kunnen sturen. Alleen op deze manier is het risicorendementsprofiel in lijn met wat beoogd is en is het mogelijk om optimaal te profiteren van diversificatievoordelen. Dit is de secundaire liquiditeitsbehoefte, aangezien de consequenties van het missen van deze vorm van liquiditeit minder groot zijn dan die van de primaire liquiditeitsbehoefte. In beginsel treedt een probleem in de secundaire liquiditeitsbehoefte eerder op dan in de eerste liquiditeitsbehoefte. Wanneer eronvoldoende kas is voor bijvoorbeeld onderpandsverplichtingen, is er normaal gesproken al eerder een probleem geweest met het bijsturen van de portefeuille (zoals de allocatie naar kas).

|

WELKE ALLOCATIE NAAR ILLIQUIDE BELEGGINGEN IS WENSELIJK? Naast de vraag hoeveel belegd kan worden in illiquide beleggingen, is ook de vraag van belang welke allocatie (maximaal) gewenst is. Door de illiquiditeits- en/of complexiteitspremie toe te voegen aan de portefeuille wordt de risico-rendementsverhouding (de Sharpe ratio) verbeterd. De toevoeging zorgt ook voor een grotere complexiteit en – wanneer de allocatie verder toeneemt – voor mogelijk concentratierisico. Bovendien kan er minder geprofiteerd worden van diversificatievoordelen wanneer minder goed geherbalanceerd kan worden. Het belangrijkste nadeel is wellicht dat de portefeuille minder wendbaar wordt, waardoor inspelen op trends op financiële markten of ontwikkelingen rondom het pensioenfonds moeilijker is. De gewenste allocatie naar illiquide beleggingen zal daarmee normaal gesproken lager liggen dan het maximum dat mogelijk is. De exacte gewenste allocatie is sterk pensioenfondsafhankelijk. |

Analyse ruimte voor illiquide beleggingen

Hoeveel ruimte er in de solidaire premieregeling is voor illiquide beleggingen hangt af van veel factoren, zoals de relatieve omvang van de uitkeringen, het kasstromenprofiel van de renteafdekking, en de bandbreedtes rondom het strategisch beleggingsbeleid. Voor een gemiddeld pensioenfonds zien we echter dat allocaties van 40% tot 50% ook in de solidaire premieregeling in principe mogelijk zijn (maar niet per se ook wenselijk, zie het kader). Er is in dat geval meer dan voldoende ruimte voor liquiditeit voor de primaire liquiditeitsbehoefte, waarvoor vaak maar 10% tot 15% nodig is. Daarnaast is er ruimte om bij te sturen tussen beleggingscategorieën om het algehele risicoprofiel op orde te houden.

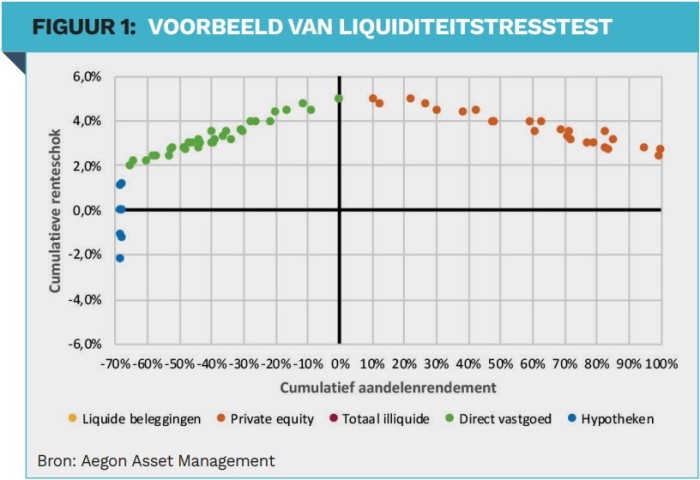

Om de ruimte voor illiquide beleggingen kwantitatief te kunnen analyseren, passen we een stresstest toe op de portefeuille. Hierbij kijken we in hoeverre nog bijgestuurd kan worden tot binnen de bandbreedtes, mochten zich verschillende combinaties van een renteen/of zakelijke waardenschok voordoen. Een voorbeeld van een dergelijke analyse is opgenomen in Figuur 1.

In dit voorbeeld kan, ondanks een allocatie naar illiquide beleggingen van circa 30%, zelfs bij een renteschok van enkele procentpunten en/of een forse schok van de zakelijke waarden, nog geherbalanceerd worden. Dezelfde resultaten zien we bij de meeste fondsen voor wie we deze analyse uitvoeren, waarbij vooral de bandbreedtes rondom de strategische gewichten van belang zijn voor welke schok er getolereerd kan worden. De bollen in Figuur 1 geven de punten weer waarop er een (secundair) liquiditeitsprobleem ontstaat. Op deze momenten kan het pensioenfonds niet langer herbalanceren tot binnen de strategische bandbreedtes, maar nog wel voldoen aan onderpandsvereisten. De kleur geeft weer welke categorie buiten de bandbreedtes treedt. Het gebied onder de bollen geeft het gebied aan waarop zich geen liquiditeitsproblemen voordoen.

Kortom, we zien dat er binnen de solidaire premieregeling voldoende ruimte is voor illiquide beleggingen, vergelijkbaar met wat we nu in het huidige stelsel zien. De restrictie betreft eerder hoeveel illiquide beleggingen wenselijk zijn in de portefeuille, dan wat mogelijk is.

Binnen de solidaire premieregeling is er voldoende ruimte voor illiquide beleggingen. De restrictie betreft eerder hoeveel illiquide beleggingen wenselijk zijn in de portefeuille.

Flexibele premieregeling

Ook binnen de flexibele premieregeling (en de vergelijkbare solidaire premieregeling met een werkelijk beschermingsrendement) is het mogelijk om illiquide beleggingen op te nemen in het beleggingsbeleid. Een belangrijk verschil is dat er hier geen sprake is van een collectieve beleggingsportefeuille, maar dat er verschillende mandaten (of fondsen) zijn waaraan deelnemers worden blootgesteld. Elk van deze mandaten moet voldoende liquiditeit hebben. Daarom is het belangrijk om in elk mandaat exposure naar illiquide beleggingen te combineren met liquide beleggingen, die de liquiditeit verschaffen om transacties mee uit te voeren. De verschillende mandaten, die elk hun eigen liquiditeit nodig hebben, zorgen er wel voor dat er op totaalniveau minder ruimte is voor illiquide beleggingen. Oftewel, meer mandaten betekent meer restricties, waardoor problemen rondom illiquide beleggingen zich sneller voordoen.

Hoewel we in absolute termen zien dat de ruimte voor illiquiditeit lager is, zijn forse en veelal hogere allocaties naar illiquide beleggingen dan de huidige mogelijk. In de praktijk is er dus vaak geen sprake van een knellende beperking met betrekking tot illiquide beleggingen binnen de flexibele premieregeling.

Illiquide beleggingen belangrijk in de nieuwe regelingen

Ook onder de nieuwe pensioenregelingen zijn er volop mogelijkheden voor pensioenfondsen om te profiteren van de illiquiditeitspremie. Restricties komen eerder voort uit de optimalisatie van het beleggingsbeleid, dan uit wat mogelijk is vanuit liquiditeitsbeheer. Een efficiënte allocatie over illiquide beleggingen is daarmee een belangrijk onderdeel van de portefeuilleconstructie.

|

IN HET KORT De ruimte voor illiquide beleggingen binnen de solidaire premieregeling is vergelijkbaar met de situatie onder het huidige pensioenstelsel. Door de verschillende mandaten is er onder de flexibele premieregeling in beginsel minder ruimte voor illiquide beleggingen. Bij de flexibele premieregeling is vooral de optimalisatie van het beleggingsbeleid van belang. |