Reiniera van der Feltz: Zo versnellen pensioenfondsen de Nederlandse energietransitie

Reiniera van der Feltz: Zo versnellen pensioenfondsen de Nederlandse energietransitie

De energietransitie in Nederland vraagt om miljardeninvesteringen. Pensioenfondsen kunnen met gerichte groene investeringen de opschaling van de Nederlandse energietransitie versnellen.

Door Reiniera van der Feltz, kwartiermaker en strategisch adviseur voor de Nederlandse energietransitie

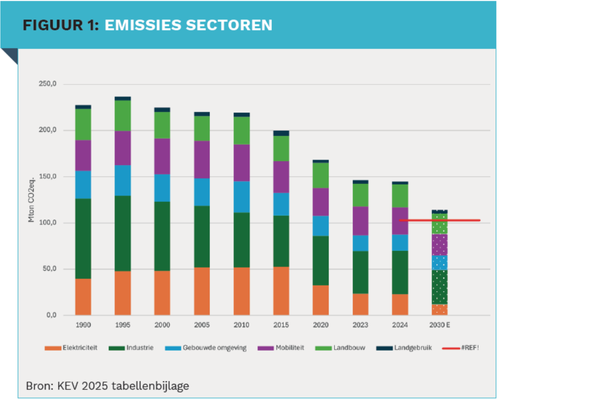

Nederland wil in 2050 klimaatneutraal zijn. Het tussendoel is minimaal 55% daling van CO2- equivalenten in 2030 ten opzichte van 1990. Het Planbureau voor de Leefomgeving (PBL) acht de kans op het bereiken hiervan kleiner dan 5%.1 PBL’s realistische verwachtingen voor 2030 liggen tussen de 47% en net geen 55% reductie. We moeten dus een tandje bijzetten.

Pensioenfondsen kunnen met hun beleggingen grote impact maken. De verduurzaming van industrie, landbouw, gebouwde omgeving en mobiliteit leidt tot grote veranderingen in de energievraag. Modellen voorspellen dat in 2050 de energievraag 10% tot 30% lager ligt dan nu.2 Dit komt met name door isolatie en verhoogde efficiëntie. Tegelijkertijd stijgt de elektriciteitsvraag fors door elektrificatie, met een verdubbeling tot verdriedubbeling ten opzichte van nu.

Uitbreiding netten financieren met groene obligaties

Het Nationaal Plan Energiesysteem (NPE) spreekt van het creëren van maximaal aanbod van duurzame energie, zoals wind- en zonne-energie. Het elektriciteitsnet is niet overal geschikt om grote hoeveelheden lokaal opgewekte energie te transporteren. Er is soms sprake van (dreiging van) netcongestie, een overbelasting van het net op bepaalde momenten. Bedrijven kunnen niet star- ten of uitbreiden omdat ze geen (grotere) elektriciteitsaansluiting kunnen krijgen. De netten moeten dus flink uitgebreid worden. Tussen nu en 2050 zijn er volgens Netbeheer Nederland 50.000 transformatorhuisjes meer nodig dan de 100.000 die er nu zijn. Ook moeten er tot 2050 meer dan 670 hoog- en middenspannings- stations worden bijgebouwd en moet er meer dan 100.000 km aan kabel worden aangelegd om ervoor te zorgen dat inwoners en bedrijven toegang hebben tot voldoende stroom.

De aandeelhouders van de netbeheerders (staat, provincies en gemeenten) hebben hiervoor extra eigen vermogen gestort. Pensioenfondsen kunnen dit aanvullen met het beno- digde vreemde vermogen. Groene obligaties van de netbeheerders TenneT, Enexis, Stedin en Liander zijn hiervoor uitermate geschikt (en Gasunie voor het gasnet). Door het lage risicoprofiel, de grote omvang en de handelsliquiditeit zijn deze obligatieleningen eenvoudig in te passen in de bedrijfsobligatieportefeuille van een pensioenfonds.

Flexibiliteit en opslag cruciaal voor stabiel energiesysteem

De vraag en het aanbod van energie zijn op de meeste momenten niet perfect in balans. Omdat wind- en zonne-energie weersafhankelijk zijn, gaat het energieaanbod bovendien meer schommelen. Soms is er te veel, soms te weinig. Ook de toekomstige vraag is anders door verduurzaming van industrie, gebouwde omgeving en mobiliteit.

Naast uitbreiding van de netten hebben we een flexibel energiesysteem nodig dat beter meebeweegt met het aanbod. De flexibiliteit om elektrische tekorten op te vangen, moet volgens de II3050 (Integrated Infrastructure Outlook 2030-2050) groeien van zo’n 3 TWh per jaar in 2019 naar gemiddeld 90 TWh [86 – 100] in 2050. De grote uitdaging zit in de avondvraagpieken en in de koude winterperiodes, als de energievraag groot is en het duurzame aanbod gering. De flexibiliteit om elektrische overschotten op te vangen, groeit in de prognoses van de II3050 zelfs van zo’n 5 TWh in 2019 naar gemiddeld 225 TWh [186 – 273] in 2050.

Denk bij flexibiliteit niet alleen aan batterijen voor opslag van elektriciteit, maar ook aan interconnectie met het buitenland en conversie van en naar energiedragers, zoals waterstof en warmte, vraagsturing (gebruik tijdens vraagpieken afschakelen, slimme apparaten, dynamische tarieven), aanbodsturing (curtailment) en inzet van back-upcentrales (bijvoorbeeld gascentrales die alleen aangaan bij tekorten of om het net te stabiliseren) of baseloadcentrales (bijvoorbeeld kerncentrales).

Nederland moet de verschillende mogelijke vormen van flexibiliteit verder ontwikkelen. Veel infrastructuurprojecten, zoals kernenergie of zeer langetermijnopslag door middel van (waterstof)gas in zoutcavernes, zijn niet toegankelijk of te risicovol voor beleggers. Maar denk eens aan private beleggingen in innovatie. Met name op gebieden waar Nederland goed in is, bijvoorbeeld de productie van zware elektrische voertuigen, zoutwaterbatterijen, flowbatterijen (voor opslag langer dan 8 uur tot 60 uur), metaal-lucht batterijen, de integratie van batterijen in het elektriciteitsnet en warmteopslag. Door via venture capital-specialisten daarin te investeren, versnellen pensioenfondsen niet alleen de energietransitie, maar versterken zij ook de innovatiekracht van Nederland.

Naast uitbreiding van de netten hebben we een flexibel energiesysteem nodig dat beter meebeweegt met het aanbod.

Help de industrie verduurzamen met private debt

De industrie is verantwoordelijk voor een groot deel van de nationale uitstoot en heeft vaak grote behoefte aan warmte voor de processen. Veel fabrieken werken al met warmtecascadering, waarbij hogetemperatuurwarmte na gebruik nog als lageretemperatuurwarmte gebruikt wordt in een ander proces. Daar waar verdere verduurzaming met e-boilers of warmtepompen mogelijk is, vereist dit een nauwkeurige inpassing in het gehele productieproces.

Ook hier vraagt verduurzaming grote up-front investeringen. Grote kans dat uw private (impact) beleggingen zich met name richten op de ‘aanbodzijde’, zoals elektriciteitsopwekking, laadinfrastructuur en bedrijven die innovatieve producten en diensten aanbieden. De ‘vraagzijde’ zijn de bedrijven die energie afnemen. De opgave van deze bedrijven om hun industriële processen, bedrijventerreinen, transport en vastgoed te verduurzamen, is immens en het gaat langzamer dan verwacht. Tijd dus om hier aandacht aan te besteden als institutionele beleggers.

(Kleinere) Nederlandse bedrijven die willen verduurzamen, kloppen doorgaans aan bij de huisbank voor een lening, of ze betalen het uit eigen zak. Banken zijn echter niet altijd bereid dergelijke projecten te financieren vanwege een te lange investeringshorizon of een anderszins te hoog risico. Wanneer zij het risico van grote projecten willen delen, kloppen zij doorgaans aan bij collega-banken om de deal samen te doen.

De pensioensector kan een enorme impact maken als zij zich ook aanbiedt voor het verlenen van privaat vreemd vermogen (in samenwerking met banken). Dit zou een vliegwiel kunnen zijn voor de financiering van de Nederlandse energietransitie. Bovendien kan je bij private debt op maat voorwaarden stellen aan de leningen. Impactdoelen kunnen daar onderdeel van zijn. Dat is een voordeel ten opzichte van reguliere obligaties.

Uw investeringen maken het verschil

Van groene obligaties van netbeheerders en private debt voor verduurzaming van de industrie, tot venture capital in Nederlandse hoogstandjes: uw investeringen maken het verschil.

Ik daag u uit om beleid te formuleren voor uw Nederlandse impact en uw vermogensbeheerders aan te sturen om kansen te zoeken binnen onze landsgrenzen. Door bewust lokaal te investeren, helpt u Nederland sneller richting een klimaatneutraal energiesysteem.

|

IN HET KORT Nederland wil in 2050 klimaatneutraal zijn, maar de kans is klein dat dit doel wordt gehaald. We moeten met zijn allen een tandje bijzetten. De uitdagingen zijn legio en de oplossingen zeer kapitaalintensief. Alleen aandeleninvesteringen zijn niet genoeg. Er moet vreemd vermogen bij. Groene obligaties van netbeheerders versterken het elektriciteitsnet. Flexibiliteit en opslag zijn cruciaal voor een stabiel energiesysteem. Private debt kan de industrie helpen verduurzamen. Private investeringen maken het verschil richting klimaatneutraliteit. |

1 Klimaat- en energieverkenning 2025

2 Netbeheer Nederland Scenario’s Editie 2025

Bijlagen

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "Re:sustain: Poor real estate energy performance affects European pension funds"

Lees meer over "Re:sustain: Poor real estate energy performance affects European pension funds"Re:sustain: Poor real estate energy performance affects European pension funds

-

Lees meer over "Schroders: Amerikaanse energietransitie draait steeds minder op subsidie"

Lees meer over "Schroders: Amerikaanse energietransitie draait steeds minder op subsidie"Schroders: Amerikaanse energietransitie draait steeds minder op subsidie

-

Lees meer over "Vive lanceert Het Nieuwe Pensioen"

Lees meer over "Vive lanceert Het Nieuwe Pensioen"Vive lanceert Het Nieuwe Pensioen

-

Lees meer over "BlackRock: Energieafhankelijkheid vergroot verschillen tussen opkomende landen"

Lees meer over "BlackRock: Energieafhankelijkheid vergroot verschillen tussen opkomende landen"BlackRock: Energieafhankelijkheid vergroot verschillen tussen opkomende landen

-

Lees meer over "Columbia Threadneedle: Rustige Wtp-transitie biedt geen garantie voor de toekomst"

Lees meer over "Columbia Threadneedle: Rustige Wtp-transitie biedt geen garantie voor de toekomst"Columbia Threadneedle: Rustige Wtp-transitie biedt geen garantie voor de toekomst

-

Lees meer over "Oaklins Nederland: Europese batterijsector in het vizier van investeerders"

Lees meer over "Oaklins Nederland: Europese batterijsector in het vizier van investeerders"Oaklins Nederland: Europese batterijsector in het vizier van investeerders

-

Lees meer over "BlackRock: Zoektocht naar energiezekerheid biedt kansen in ‘electro-tech’"

Lees meer over "BlackRock: Zoektocht naar energiezekerheid biedt kansen in ‘electro-tech’"BlackRock: Zoektocht naar energiezekerheid biedt kansen in ‘electro-tech’

-

Lees meer over "AT&T Pension Fund transfers pension liabilities to Zwitserleven"

Lees meer over "AT&T Pension Fund transfers pension liabilities to Zwitserleven"AT&T Pension Fund transfers pension liabilities to Zwitserleven

-

Lees meer over "Aon: Dekkingsgraden pensioenfondsen onder druk door geopolitieke spanningen"

Lees meer over "Aon: Dekkingsgraden pensioenfondsen onder druk door geopolitieke spanningen"Aon: Dekkingsgraden pensioenfondsen onder druk door geopolitieke spanningen

-

Lees meer over "DNB: Pensioenfondsen belegden in 2025 meer in Europa en minder in de VS"

Lees meer over "DNB: Pensioenfondsen belegden in 2025 meer in Europa en minder in de VS"DNB: Pensioenfondsen belegden in 2025 meer in Europa en minder in de VS