Harry Geels: Centrale banken en de boom-bust cycli op huizenmarkten

")

Door Harry Geels

DNB voorspelt voor de komende twee jaar een daling van de Nederlandse huizenprijzen van 6%. Ook in andere westerse landen zijn de huizenmarkten aan het kantelen. De belangrijkste oorzaak voor deze op- en neergaande cycli op de huizenmarkten zijn de centrale banken.

Volgens DNB gaan de huizenprijzen in Nederland de komende twee jaar met 6% dalen. De opgelopen rente zou een ‘heilzame’ werking hebben. Ook in Duitsland zien we dat de huizenmarkt getopt is. In de VS zijn cijfers nog iets negatiever. Laten we wat cijfers over de verschillende vastgoedmarkten op een rijtje zetten en vervolgens kijken waar de daling nou precies vandaan komt.

Prijsdalingen en minder verkopen

Dit jaar is er dan eindelijk een kentering op de woningmarkt ontstaan. DNB verwacht dat de Nederlandse huizenprijzen de komende twee jaar met zo’n 3% gaan dalen, waarna de prijzen weer moeten stijgen. De centrale bank denkt dat de daling komt door het zogeheten transmissiemechanisme. Oftewel, het verhogen van monetaire beleidsrente is doorgesijpeld naar de kapitaalmarkten en heeft daar de hypotheekrente verhoogd, wat weer de economie wat moet afkoelen om de inflatiecijfers weer te verlagen.

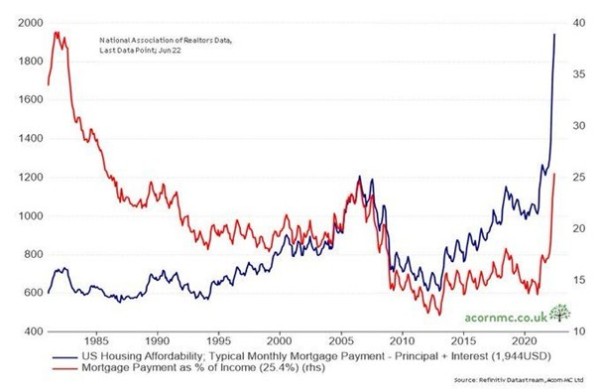

In de VS, waar de Fed veel krachtiger de beleidsrente heeft verhoogd, is dit transmissiemechanisme al op veel grotere schaal aan de gang. De 30-jarige hypotheekrente is daar al boven de 6% uitgestegen. Zoals uit Figuur 1 is af te leiden, is het percentage van het inkomen dat nu aan hypotheekrente en -aflossingen moet worden betaald boven de 25% uitgekomen en staat dit percentage nu hoger dan vlak voor de kredietcrisis (zie rode lijn). De US Housing Affordability Index (zie blauwe lijn) – hoe hoger hoe minder Amerikanen een huis kunnen veroorloven – staat op een record.

Figuur 1: US Housing Affordability en hypotheekbetalingen als percentage van het inkomen

Bron: Acornmc.co.uk/Refinitiv/Datastream

Belangrijkste oorzaken prijsbewegingen

In de column Woonhuizen vormen de grootste beleggingcategorie worden vijf oorzaken beschreven achter de huizenprijsstijging van de laatste decennia: schaarste van grond, bouwbeperkingen, een relatief veilig geachte leverage (lenen met als onderpand het huis), monetair beleid en de financialisering (het gemak waarmee huizen kunnen worden gefinancierd met allerlei vormen van (hypothecair) krediet). De laatste twee zijn het belangrijkst en worden door de centrale banken beheerst. Vooral het verkrappende monetaire beleid doet de huizenbezitter nu pijn.

Het monetair beleid werkt op twee manieren in op de huizenmarkt. Enerzijds verlaagt een hogere rente de disconteringsvoet bij het contant maken van de toekomstige kasstromen: hoe hoger de rente, hoe hoger de (theoretische) waardering van de huizen. Anderzijds leidt bijvoorbeeld kwantitatieve verkrapping tot een daling van huizenprijzen, omdat er minder overvloedige liquiditeiten op de woningmarkten terechtkomen. Figuur 2 laat bijvoorbeeld het verband zien tussen de ECB-balans en de Duitse huizenprijsindex.

Figuur 2: Bankbalans ECB en Duitse huizenprijsindex

Bron: @Holger Zschaepitz

Lokale ontwikkelingen spelen zijdelings mee

Het belang van het beleid van de centrale banken voor de huizenprijzen is onmiskenbaar, al zullen centrale banken niet scheutig zijn om dat te beamen. Ze willen bijvoorbeeld niet snel toegeven dat monetair beleid tot ‘wealth transfers’ leidt, bijvoorbeeld het bevoordelen van huizenbezitters ten nadele van de ‘have-nots’ bij een steeds losser monetair beleid.

Maar het monetaire beleid speelt niet in alle landen zo hard door. Er zijn ook lokale omstandigheden. Zo verschillen de vraag en aanbodverhoudingen en zo verschilt de regelgeving, die bijvoorbeeld in Nederland averechts procyclisch werkt.

Financialisering

De financialisering wordt ook voor een belangrijk deel beïnvloed door centrale banken, omdat zij naast het monetaire beleid ook een toezichthoudende taak hebben op de financiële markten. Ook hebben centrale banken een duidelijke stem in allerlei regulering, zoals de Basel-regelgeving die onder andere de kapitaalbuffers van banken regelt. Ook moeten centrale banken benoemingen van bestuurders goedkeuren. Ze zeggen ook weleens dat één telefoontje van de centrale bank naar de systeembanken genoeg is om ze meer of minder te laten uitlenen.

Dat het beleid van centrale banken zo bepalend is voor de cycli op de financiële markten in het algemeen en de huizenmarkt in het bijzonder werpt de vraag op wanneer centrale banken nu succesvol zijn in hun beleid. Ze willen graag afgerekend worden op het bereiken van een inflatiedoelstelling, maar daar hebben ze veel minder invloed op dan ze zelf denken, omdat er een schijnverband bestaat tussen monetair beleid en de hoogte van inflatie. Er zijn vele factoren van invloed op inflatie. Er is bijvoorbeeld sprake van inflatiepsychologie.

Als we centrale banken zouden moeten afrekenen op het voorkomen van boom-bust cycli, wat we volgens bijvoorbeeld professor Richard Werner zouden moeten doen, omdat die uiteindelijk leiden tot verspilling tijdens de booms en kapitaalvernieting tijdens de busts, dan is het trackrecord niet bepaald goed. Het is tot slot overigens interessant om eens kennis te nemen van Werner’s ideeën. Hij gaat nog een stap verder door te stellen dat centrale banken regelmatig bewust busts creëren om bepaalde systeemveranderingen af te dwingen.

Dit artikel bevat een persoonlijke opinie van Harry Geels