Harry Geels: Overheid voert averechts procyclisch woningmarktbeleid

")

Door Harry Geels

De maatregelen van de overheid tegen vastgoedbeleggers volgen elkaar in hoog tempo op. Nu de vastgoedmarkt op zijn hoogtepunt staat – of mogelijk zelfs al aan het pieken is – komen deze maatregelen precies op het verkeerde moment. De overheid toont zich een onbetrouwbare partner op de vastgoedmarkt en er wordt een funest cyclus-versterkend woningmarktbeleid gevoerd.

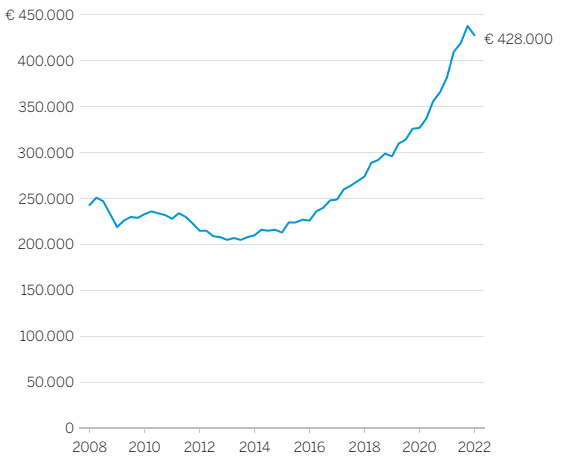

Er is enige onrust ontstaan op de Nederlandse vastgoedmarkt. De gemiddelde hypotheekrente op de woningmarkt is in korte tijd met een vol procentpunt gestegen naar 2,5% en voor het eerst in acht jaar hebben we een substantiële neerwaartse correctie van de gemiddelde verkooprijs gezien (-2,1% over het eerste kwartaal van het jaar, zie Figuur 1). Of de prijsdaling een omkering van de trend (van stijgend naar dalend) is, valt nog te bezien, maar de kans op verder dalende prijzen lijkt groter dan stijgende.

Figuur 1: Gemiddelde verkoopprijs bestaande koopwoningen in Nederland

Bron: De Volkskrant/NVM

In het eerste kwartaal zijn opvallend weinig huizen verkocht, 29.000, wat het laagste aantal is in acht jaar tijd. Hoe minder huizen er verkocht worden, des te meer prijzen doorgaans fluctueren. Maar er is op de lange termijn wel iets aan de hand, dat zeker niet gaat helpen bij het positief gezond houden van de vastgoedmarkt: er wordt door de centrale overheid en door lokale overheden een enorme hoeveelheid (fiscale) regelgeving over de vastgoedmarkt uitgestrooid zonder enig respect voor bestaande structuren en reeds genomen investeringsbeslissingen.

De hypotheekrente van commercieel vastgoed is eveneens sterk opgelopen. Laten we deze twee ontwikkelingen, de regelgeving en de gestegen rente (voor zowel woningen als commercieel vastgoed), eens nader onder de loep houden.

Procyclisch werkende regelgeving

In de maatschappij is veel verontwaardiging ontstaan over de sterk gestegen huizenprijzen en de huizenbezitters, en dan vooral de ‘huisjesmelkers’, die daarvan zouden profiteren. De maatschappij spreekt schande van grote buitenlandse beleggers als Blackstone, die in Nederland goed geld verdienen aan de woningmarkt maar hier geen belasting betalen. Er klinkt een brede roep om vastgoedbeleggers zwaarder te belasten. De term ‘Prins Bernard-belasting’ valt regelmatig.

Voordat we die stortvloed aan nieuwe regels nader analyseren, is het goed te realiseren dat het de overheid en de centrale banken zijn geweest die de vastgoedmarkt met allerlei maatregelen en beleid het laatste decennium hebben gestimuleerd. Ten eerste de ECB, die de rente tot steeds lagere niveaus heeft gebracht. Op de lange termijn bedraagt de prijs van een woning de contante waarde van de toekomstige kasstromen. Deze neemt toe als de disconteringsrente steeds lager wordt. Er is dus een 1-op-1-relatie tussen monetair beleid en vastgoedprijzen, al zullen centrale bankiers dat niet graag toegeven.

Daarnaast heeft de overheid achtereenvolgens de overdrachtsbelasting verlaagd naar 2% (2011), de huurmarkt geflexibiliseerd (2016) en de ‘jubelton’ (ofwel de belastingvrije schenking van nu € 106.671 per kind voor het kopen of renoveren van de woning) ingevoerd (2017). Mooie voorbeelden van hoe overheidsbeleid procyclisch werkt. ‘Timing is everything’.

De vraag is ook of je het woningbezitters kunt verwijten dat ze van dit monetaire en fiscale beleid hebben geprofiteerd. De meeste hebben er niet eens om gevraagd, of voelden zich, door de negatieve spaarrente, eigenlijk gedwongen om naar vastgoed te vluchten, onder andere om het koopkracht vernietigende monetaire beleid te ontlopen. Er zijn maar enkele partijen, zoals Blackstone, of personen, zoals Prins Bernard. De meeste vastgoedbezitters hebben hun vermogen met hard werken en durf – de huizenmarkt is immers al jaren oververhit – opgebouwd.

Stortvloed aan nieuwe regels

Nu dreigt de pendulum de andere kant op te bewegen. Ten eerste wordt het monetair beleid minder ruim. Daarnaast wordt er een stortvloed aan (fiscale) regels over de woningmarkt uitgestort. Zo wil de overheid de vermogensaanwas en huuropbrengsten gaan belasten. Zie hier de link naar Contourennota box 3-heffing op basis van werkelijk rendement. Daarnaast wordt per 1 januari 2023 het schenkingsbedrag per kind in het kader van eigen huis verlaagd naar € 27.231.

Verder wil de overheid de Leegwaarde-ratio (de korting op de WOZ als het huis conform sociale huur wordt verhuurd) afschaffen. Tevens wordt de overdrachtsbelasting op commercieel vastgoed (wederom) verhoogd van inmiddels 8% naar 9%. Ook is de regering voornemens om ‘fictief’ vermogen te gaan belasten door een verbod om schulden aangegaan in het kader van vastgoedfinanciering te salderen met het (daarmee aangeschafte) vermogen. En om alle leningen die verstrekt worden vanuit box-2 te belasten met de DGA-belasting (met een franchise van € 700.000), ongeacht of die leningen op zakelijke voorwaarden zijn aangegaan of niet.

Daar komen nog tal van andere, deels al lopende regels op landelijk en lokaal niveau bij, zoals de middelhuurregulering, maximering van het WOZ-waardegewicht voor puntentelling en lokale verhuur- en verkamerverboden. Verder wil Minister Hugo de Jonge van Volkshuisvesting de bevoegdheid om vanaf 2023 een maximum te stellen aan de huurverhoging. En dit alles zonder dat de overheid precies de (beweerdelijke) grondslag voor al deze regels duidelijk maakt.

Willen ze hiermee het woningtekort oplossen, overheidstekorten aanvullen of de vermogensongelijkheid tegengaan? Het hele pakket aan maatregelen gaat waarschijnlijk de gebrekkig werkende huizenmarkt niet vlottrekken. Integendeel, we zien dat investeringen nu al achterblijven, door onzekerheid over alle nieuwe regels (en het onduidelijke stikstofbeleid en de sterk fluctuerende grondstofprijzen). Diverse maatregelen zijn op zichzelf staand begrijpelijk, maar het complex werkt contraproductief en procyclisch: het gaat een eventuele daling van de huizenprijzen versterken (of mogelijk een vlucht van investeringen naar het buitenland veroorzaken).

De onbetrouwbare overheid en andere praktische bezwaren

De overheid is dus met een grote ‘regime shift’ bezig op de Nederlandse vastgoedmarkt. Procylische regels die in de goede jaren zijn ingevoerd, worden te laat ingeruild voor nieuwe verkrappende regels, op het moment dat de markt van zichzelf al aan het kantelen is. Het probleem is ook dat mensen die een huis of enkele huizen kopen en leningen aangaan, dat doen op basis van bestaande spelregels. Als de overheid die regels steeds aanpast, leidt dat tot vertrouwensverlies en averechtse effecten.

Eigenlijk zou de overheid een overgangsregeling moeten instellen. Bestaande gevallen, waarin mensen die op basis van het oude regime in een huis (of meerdere huizen) hebben geïnvesteerd, zouden gerespecteerd moeten worden.

Er zijn ook praktische bezwaren te verwachten bij de implementatie. Wat als huizenprijzen vanaf nu een groot aantal jaren gaan dalen? En in het omgekeerde geval: wat als mensen straks over een waardestijging belasting moeten betalen en zij het cashvermogen niet hebben? Moet er dan een huis worden verkocht? Hoe gaan we om met onderhouds- of verbouwingskosten? Hoe gaat de overbelaste belastingdienst al deze nieuwe regels bolwerken?

Als klap op de vuurpijl: stijgende rente

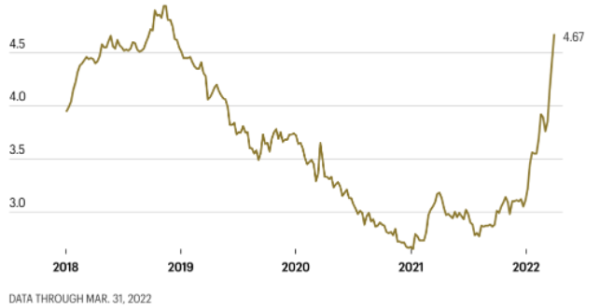

En dan is er nog de reeds sterk opgelopen rente die automatisch al voor demping van de gekte op de huizenmarkt gaat zorgen. In de VS is de rente al enorm opgelopen. De 30-jarige hypotheekrente bedraagt al bijna 5% (zie Figuur 2). De rente in Europa staat flink lager, omdat de ECB hier nog niet begonnen is met een verkrappend monetair beleid, al zou dat gezien de sterk opgelopen inflatie al wél lang gestart moeten zijn.

De ECB is wellicht nog de enige redding voor de huizenbezitters. Als de Europese centrale bank om allerlei redenen de rente laag houdt en inflatie niet onder controle kan houden, zullen reële beleggingen als huizen waarschijnlijk niet al te snel in waarde dalen. Maar voordat het rendement op vastgoed (en dus investeringen in nieuwe woningen) met alle nieuwe regels weer interessant wordt, zullen de prijzen nog verder moeten dalen.

Figuur 2: Gemiddelde Amerikaanse 30-jarige hypotheekrente

Bron: Fortune/Chart: Will Daniel/Data: Freddie Mac

Dit artikel bevat een persoonlijke opinie van Harry Geels