Harry Geels: Woonhuizen vormen de grootste beleggingscategorie

Door Harry Geels

Niet aandelen of obligaties, maar residentieel vastgoed is wereldwijd dé grootste beleggingscategorie. Er zijn grofweg vijf oorzaken voor de enorme populariteit van het woonhuis als belegging, die zich vooral de laatste vier decennia hebben gemanifesteerd. De steeds groter geworden scheiding tussen de ‘haves’ en ‘have-nots’ vindt vooral zijn oorsprong in de huizenmarkt.

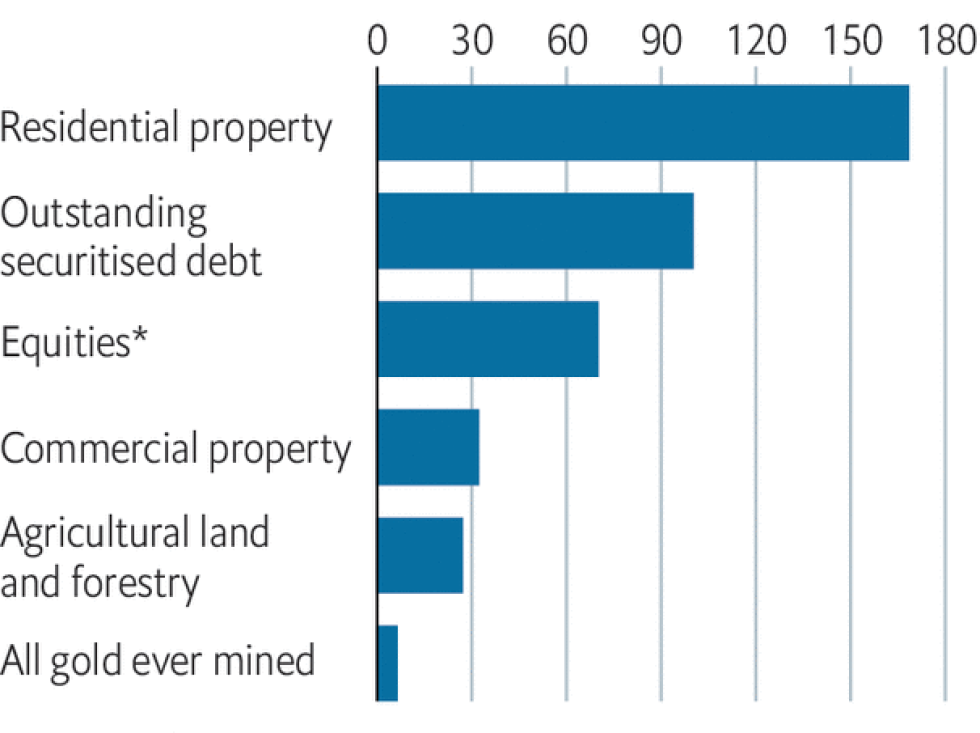

Er is geen enkele beleggingscategorie waarin mensen zoveel geld hebben gestopt als in huizen, of mooier gezegd in ‘residentieel vastgoed’. Volgens onderstaande figuur bestaat ongeveer een derde van de wereldmarktportefeuille uit residentieel vastgoed. De obligatie- en aandelenmarkten volgen op gepaste afstand op de plaatsen 2 en 3.

Figuur 1: Het huis als portemonnee, in biljoenen USD, jan 2018

Bron: Savills, Financial Times, *FTSE Global

De populariteit van het hebben van een huis, of meerdere huizen om te verhuren, heeft vooral de laatste vier decennia een enorme vlucht genomen. In de Figuren 2 en 3 is te zien dat met name vanaf de jaren vijftig de reële huizenprijzen de hoogte in zijn gegaan. De steilste stijgingen vonden in drie perioden plaats: de jaren negentig, 2002 tot en met 2007 en vanaf 2012 tot nu.

Figuur 2: Reële prijsontwikkeling wereldwijde woningmarkt; 1990=100

Bron: The Economist

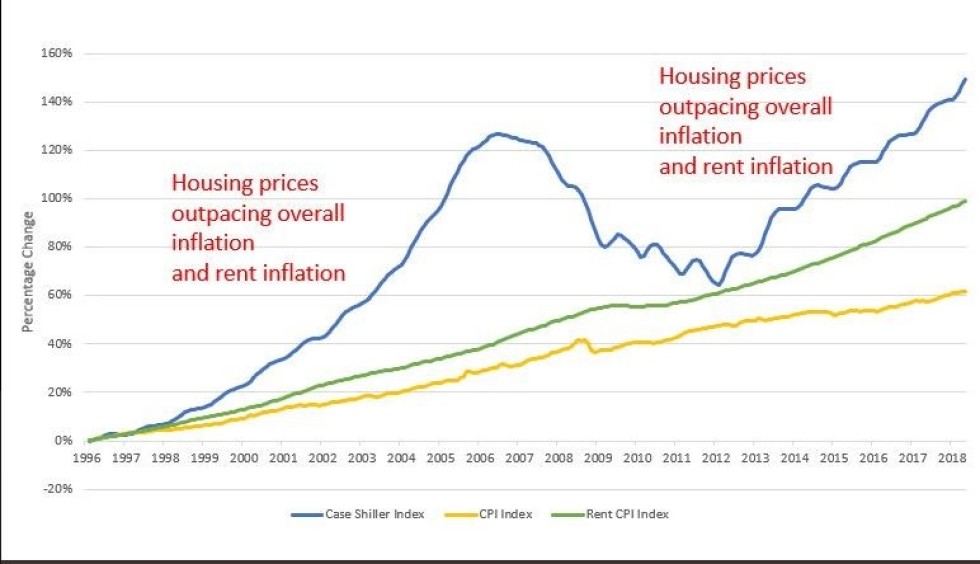

Figuur 3 ziet specifiek toe op de Amerikaanse woningmarkt. Hoewel de beweeglijkheid van de Amerikaanse markt groter is geweest dan die van Europa, zowel naar beneden als omhoog, ziet de cyclus er vergelijkbaar uit. Het is opvallend dat de waarde van de huizen meer is gestegen dan de inflatie en de stijging van de huren (rent inflation).

De theorie zegt dat een de prijs van een huis grosso modo de inflatie zou moeten bijhouden, te meer daar een huizenprijs een reflectie is de grondstoffen die nodig zijn om een huis te bouwen. Er zijn dus meer verklaringen nodig om de stijging van de huizenprijzen te begrijpen.

Figuur 3: Amerikaanse huizenprijzen (Case Shiller in procentuele verandering) versus CPI en Rent CPI

Bron: St. Louis Fed

Er is overigens nog een opvallende, andere interessante conclusie te trekken uit Figuur 3. De huren zijn de laatste decennia harder gestegen dan de consumentenprijsinflatie. Dit geldt niet alleen voor de VS, maar ook voor Europa. Dit betekent dat er een welvaartsoverdracht heeft plaatsgevonden van huurders naar huiseigenaren die huizen verhuren.

Hieronder in volgorde van belangrijkheid de vijf belangrijkste redenen achter de enorme stijging van de huizenprijzen wereldwijd in de laatste vier decennia:

[1] Bouwbeperkingen

Het is opvallend dat de stijging van de huizenprijzen min of meer gelijktijdig heeft plaatsgevonden met de afname van het aantal nieuw gebouwde woningen. In Figuur 3 is te zien dat sinds het begin van de jaren zeventig het aantal gebouwde huizen per duizend inwoners is gedaald en dat die trend de laatste twintig jaar is versterkt. Dit is iets wat we in de meeste ontwikkelde landen terugzien, niet alleen in Nederland.

Figuur 4: Aantal gebouwde huizen per 1000 inwoners, ontwikkelde wereld

Bron: The Economist

Volgens berekeningen van de The Economist liggen de huidige bouwactiviteiten in de ontwikkelde wereld nog maar op de helft van het niveau van de jaren zestig. De wetenschapper William Fischel heeft hiervoor de Homevoter Hypothesis ontwikkeld, namelijk het idee dat huizenbezitters er alles aan zullen doen om de bouw van nieuwe huizen – meestal in hun eigen buurt – te dwarsbomen, omdat dit de waarde van hun eigen woning vermindert.

[2] Stijging van de grondprijzen

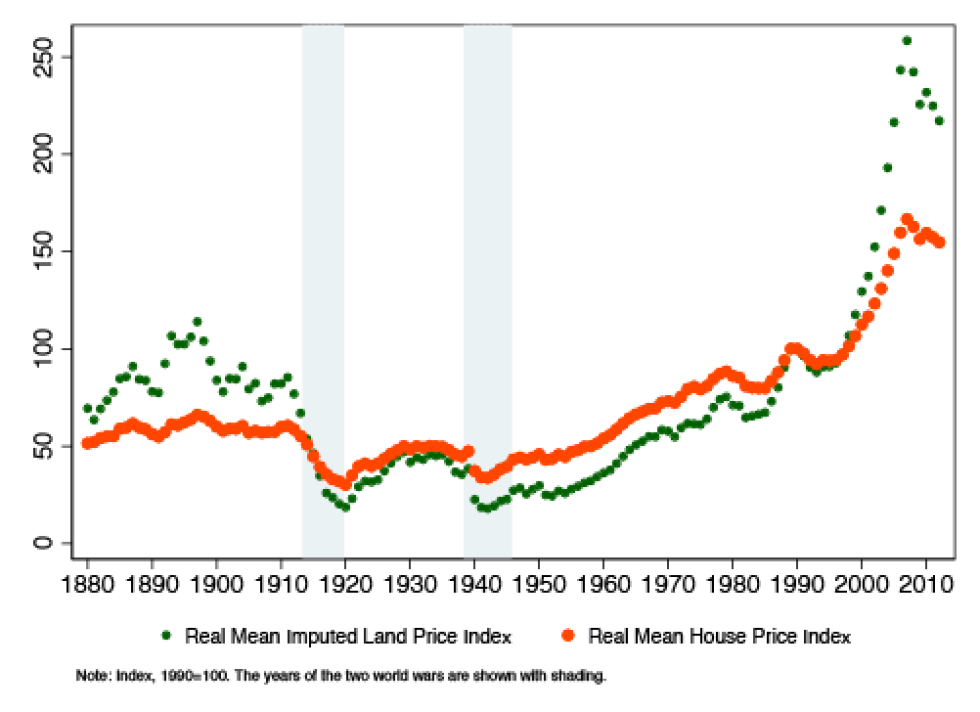

Een andere opvallende ontwikkeling is dat de grondprijzen zo goed als gelijk op zijn gelopen met de huizenprijzen. Dat is ook logisch omdat een belangrijk deel van de investering in een huis tevens de investering in de onderliggende grond betreft. Het is het bekende kip-en-ei-verhaal, maar er zijn veel aanwijzingen dat het vooral de grondprijzen zijn die de huizenprijsstijgingen hebben veroorzaakt.

Figuur 5: Grond- versus huizenprijzen

Bron: Huizenprijzen sinds 1870: de hockeystick, Mejudice, 10 november 2014

Was het niet John D. Rockefeller die ooit zei: ‘The major fortunes in America have been made in land’. En zei Mark Twain niet eens: ‘Buy land, they aren’t making anymore of it.’ De speculatie met land door onder andere gemeenten en projectontwikkelaars bewaren we maar voor een andere keer. Ter info, De Volkskrant heeft eind 2020 een interessante lijst van de driehonderd grootste grondbezitters van Nederland gepubliceerd.

[3] Monetaire beleid

Natuurlijk moet ook het monetaire beleid niet onbesproken blijven. De rente is sinds de jaren tachtig bijna onafgebroken gedaald. Dat heeft het aanhouden van kasgeld steeds minder aantrekkelijk gemaakt. Veel mensen zijn hun spaartegoeden gaan omzetten in vastgoedbeleggingen.

Behalve dat spaargeld niets meer oplevert heeft een huis nóg een voordeel: het bestaat uit grondstoffen. Mocht er ooit grondstofprijsinflatie komen – een reële bijwerking van het huidige monetaire beleid - dan stijgen de huizenprijzen in principe mee.

[4] Een relatief veilige leverage

De vierde oorzaak van de populariteit van huizen is het gemak om een groot gedeelte van de aankoop ervan te financieren. Zo wordt er feitelijk met een hefboom belegd. Stel je koopt een huis van € 100.000 met 5% nettohuuropbrengsten per jaar.

Als iemand die geheel met spaargeld financiert, is de opbrengst ook 5% (€ 5.000). Kun je echter 50% financieren (bijvoorbeeld bij de bank) voor 2,5% per jaar, dan kun je twee van dit soort huizen kopen. De netto-opbrengst is dan € 10.000 minus € 2500 rente is € 7500, oftewel een rendement van 7,5%.

[5] Professionalisering van de hypotheekmarkt

Bijna gelijktijdig met de sterke stijging van de huizenprijzen is ook de markt voor hypotheken sterk gegroeid. In de jaren negentig was er zelfs sprake van een wildgroei van hypotheeksoorten, zoals de effecten-, spaar- en aflossingsvrije hypotheek.

Het gemak waar op een gestandaardiseerde manier financiering kon worden gekregen, door mensen met een vast inkomen, heeft mede bij gedragen aan de stijging van de huizenprijzen.

Naast het bovengenoemde zijn er waarschijnlijk ook nog andere oorzaken. Er kunnen specifieke omstandigheden zijn per land of regio. En verder wordt urbanisatie verondersteld de huizenprijzen in de steden te verhogen.

En hoe nu verder?

De grote vraag is of er ooit een einde komt aan de grote huizenmarkthausse van de laatste veertig jaar. Het antwoord ligt besloten in de vijf hierboven genoemde oorzaken. Gaat daar iets structureel wijzigen? Vooralsnog lijkt dat niet het geval. Dat gezegd hebbende is een andere grote vraag hoe we dan de tweedeling in de maatschappij tussen haves and have-nots kunnen voorkomen.

Als het huis dé belangrijkste bron van vermogen is, dan kunnen de Social Development Goals (SDGs) van de United Nations nr. 1 (geen armoede) en nr. 10 (verminderde ongelijkheid) alleen worden gerealiseerd als ook de onderlagen van de maatschappij een huis kunnen kopen. En voor degenen die toch geen huis kunnen kopen mogen de huren natuurlijk nooit meer stijgen dan de inflatie.

Tot slot is het de vraag hoe we ook jongeren de mogelijkheid kunnen bieden een huis te kopen, wat een enorme uitdaging is, gezien de sterk opgelopen huizenprijzen en hongerige beleggers die maar al te graag huizen willen verhuren aan mensen die het niet lukt er een te kopen. We moeten voorkomen dat we niet alleen een gat hebben tussen de haves and have-nots, maar ook tussen de jongeren en ouderen.

Dit artikel bevat een persoonlijke opinie van Harry Geels