AllianzGI: Waarom het transitie-FTK vraagt om goed risicobeheer

AllianzGI: Waarom het transitie-FTK vraagt om goed risicobeheer

")

Een dynamische risicomanagementstrategie, gericht op het afdekken van staartrisico's, stelt een pensioenfonds in staat om de dekkingsgraad onder controle te houden op weg naar het transitie-FTK.

Door Tim Soetens, Director Institutional Business Development Netherlands, Allianz Global Investors

Pensioenfondsen die gebruik willen maken van het transitie-FTK, krijgen te maken met nieuwe spelregels. Allereerst zullen zij in overleg met de sociale partners een transitiedatum tussen 1 januari 2024 en 1 januari 2027 moeten vaststellen. Voorts dienen ze een richtdekkingsgraad te bepalen die ten minste 95% is, maar ook hoger mag zijn.

Vanaf het moment dat beide zaken zijn gedefinieerd, moet het pensioenfonds de actuele dekkingsgraad te allen tijde boven 90% houden én daarnaast boven de denkbeeldige lijn houden tussen de dekkingsgraad op het definitiemoment en de richtdekkingsgraad op de transitiedatum. Daalt de actuele dekkingsgraad onder het gestelde minimum, dan moet het pensioenfonds zodanig korten op de uitkeringen, dat het weer ‘op schema’ komt. Uiteraard wenst geen enkel pensioenfonds in een situatie te komen waarin het onmiddellijk moet korten op de uitkeringen.

Met de aanzienlijk toegenomen volatiliteit op de aandelenmarkt, met een inflatie die zich op een historisch zeer hoog niveau bevindt en met grote geopolitieke spanningen, kunnen de dekkingsgraden van Nederlandse pensioenfondsen, die momenteel gemiddeld genomen hoog zijn, gevoelig zijn voor schokken op de aandelenmarkt. Hierdoor is een situatie waarin moet worden gekort, verre van onrealistisch. Dit vraagt om goed risicobeheer.

Risico op aandelenmarkten toegenomen

In het afgelopen decennium hebben de lage volatiliteit en de per saldo gunstige ontwikkeling van de aandelenmarkten bijgedragen aan een relatief gezonde staat van Nederlandse pensioenfondsen. In de afgelopen twee jaar hebben we echter een toenemende onzekerheid en nervositeit op de aandelenmarkten gezien.

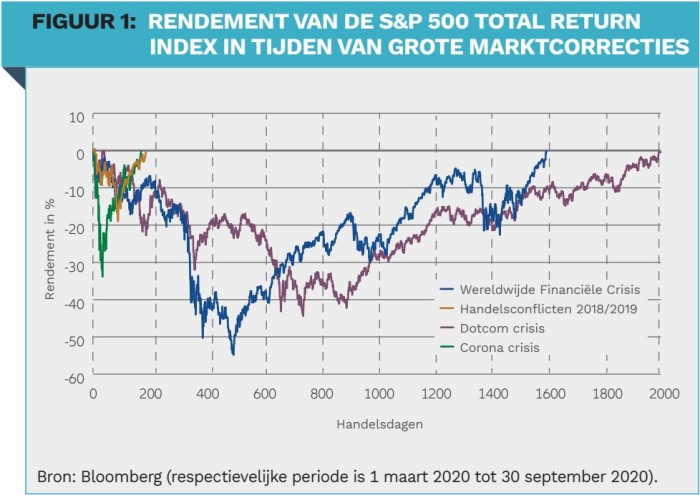

Toegenomen geopolitieke spanningen (met name tussen Oekraïne en Rusland), zeer hoge inflatie, een vertraging van het groeimomentum en monetaire verkrapping door centrale banken (de Federal Reserve in het bijzonder) vormen een beleggingsklimaat waarin het verstandig is behoudend te zijn. Bovendien zijn, zoals uit Figuur 1 blijkt, de snelheid en de omvang van aandelenmarktcorrecties in de afgelopen jaren aanzienlijk toegenomen in vergelijking met correcties in een verder verleden.

Dit is met name van belang voor pensioenfondsen die kiezen voor het transitie-FTK en die het zich niet kunnen veroorloven dat de dekkingsgraad in de kwartalen voorafgaand aan de transitiedatum een forse klap oploopt, aangezien er duidelijke minimumvoorschriften van DNB zijn met betrekking tot de dekkingsgraad.

Mogelijkheden om het risico op het niet kunnen invaren te beperken

De meest voor de hand liggende oplossing voor een pensioenfonds om het vermogen tegen aandelenmarktschokken te beschermen is de allocatie naar aandelen te verlagen. Niet elk pensioenfonds heeft de financiële luxe om dit pad te bewandelen, aangezien rendement benodigd is om de doelstellingen van het fonds te realiseren.

Een andere mogelijkheid is het kopen van statische optiebescherming, oftewel het kopen van een putoptie met een afloopdatum die gelijk is aan de transitiedatum. Een dergelijke statische optiebescherming brengt echter hoge kosten met zich mee en drukt daarmee te veel op het verwachte rendement.

Dynamische optiestrategieën, die het volledige volatiliteitsoppervlak benutten om een vooraf vastgestelde bescherming te bieden, kunnen pensioenfondsen helpen om het beschreven risico te mitigeren. De waardepropositie van dergelijke strategieën is dat een gegeven beschermingsgraad kan worden geïmplementeerd tegen doorgaans beduidend lagere kosten dan een statische afdekking.

De meest voor de hand liggende oplossing voor een pensioenfonds om het vermogen tegen aandelenmarktschokken te beschermen is de allocatie naar aandelen te verlagen.

Hoewel de kosten van een dynamische optiestrategie beduidend lager liggen, is het niet noodzakelijk om rendementspotentieel op te geven. Overwogen kan worden om, naast de implementatie van de dynamische optiebescherming, de allocatie naar een hoger renderende beleggingscategorie te vergroten. Denk daarbij aan asset classes zoals private equity en beursgenoteerde aandelen. Vanuit risicoperspectief, gemeten in termen van het VEV, is dit gerechtvaardigd, omdat dynamische optiebescherming tot een verlaging van het VEV leidt en dit vrijgekomen VEV-budget dus kan worden heringezet.

Interessant is dat een dergelijke implementatie in veel gevallen tot een verhoogde portefeuille-efficiëntie (hoger verwacht rendement bij gelijkblijvend VEV) leidt. Dat betekent dat ook pensioenfondsen die niet voornemens zijn om gebruik te maken van het transitie-FTK, voordelen kunnen hebben bij het implementeren van een dynamische afdekkingsstrategie.

Het nieuwe pensioencontract

Onder het nieuwe pensioencontract zullen pensioenfondsen eens in de vijf jaar de risicohouding van de deelnemers in het pensioenfonds vastleggen per leeftijdscohort. Deze risicohouding wordt vastgelegd aan de hand van twee maatstaven voor actieve deelnemers, namelijk het verwachte pensioenresultaat (50ste percentiel van het pensioenresultaat van een stochastische simulatieberekening) en het verwachte pensioenresultaat in een worstcasescenario (5de percentiel van het pensioenresultaat dat uit eenzelfde stochastische simulatieberekening naar voren komt).

Voor gepensioneerden is er een aanvullende maatstaf. Dat is de gemiddelde variabiliteit tussen het pensioenresultaat op de lange termijn in vergelijking met de eerste pensioenuitkering na pensionering. Onze analyses tonen aan dat de genoemde risicohouding kan worden verbeterd door toevoeging van een dynamische afdekkingsstrategie aan de portefeuille, omdat het pensioenresultaat in een worstcasescenario zal toenemen ten opzichte van de huidige situatie.

|

IN HET KORT Met de toegenomen volatiliteit op de financiële markten, hoge inflatie en grote geopolitieke spanningen kunnen de dekkingsgraden van pensioenfondsen, die nu gemiddeld genomen hoog zijn, gevoelig zijn voor schokken op de aandelenmarkt. Hierdoor is een situatie waarin moet worden gekort, verre van onrealistisch. Een dynamische risicomanagementstrategie, gericht op het afdekken van staartrisico's, stelt een pensioenfonds in staat om de dekkingsgraad onder controle te houden op weg naar het nieuwe pensioencontract. Het is daarbij niet nodig om rendementspotentieel op te geven. |

Bijlagen

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "Paneldiscussie 'Risico in de beleggingsportefeuille onder de Wtp, hoe bouw je dat op?'"

Lees meer over "Paneldiscussie 'Risico in de beleggingsportefeuille onder de Wtp, hoe bouw je dat op?'"Paneldiscussie 'Risico in de beleggingsportefeuille onder de Wtp, hoe bouw je dat op?'

-

Lees meer over "Dick Kamp: Risicomanagement en beleggen voor en na de transitie"

Lees meer over "Dick Kamp: Risicomanagement en beleggen voor en na de transitie"Dick Kamp: Risicomanagement en beleggen voor en na de transitie

-

Lees meer over "Probability & Partners: Wtp vergt beter modelrisicomanagement"

Lees meer over "Probability & Partners: Wtp vergt beter modelrisicomanagement"Probability & Partners: Wtp vergt beter modelrisicomanagement

-

Lees meer over "Dick Kamp: Risicomanagement en de arbeidsvoorwaardelijke driehoek"

Dick Kamp: Risicomanagement en de arbeidsvoorwaardelijke driehoek

-

Lees meer over "Dick Kamp: Risicomanagement en reële cashflows onder het nieuwe pensioenstelsel"

Dick Kamp: Risicomanagement en reële cashflows onder het nieuwe pensioenstelsel

-

Lees meer over "DNB: Rondetafelgesprek met pensioenfondsen over ESG-risicoanalyse"

Lees meer over "DNB: Rondetafelgesprek met pensioenfondsen over ESG-risicoanalyse"DNB: Rondetafelgesprek met pensioenfondsen over ESG-risicoanalyse

-

Lees meer over "Aon: Verder herstel dekkingsgraden pensioenfondsen in juni"

Lees meer over "Aon: Verder herstel dekkingsgraden pensioenfondsen in juni"Aon: Verder herstel dekkingsgraden pensioenfondsen in juni

-

Lees meer over "PMT zet belangrijke stap richting invoering nieuwe pensioenregeling"

Lees meer over "PMT zet belangrijke stap richting invoering nieuwe pensioenregeling"PMT zet belangrijke stap richting invoering nieuwe pensioenregeling

-

Lees meer over "BNP Paribas: Impact van pensioentransitie zichtbaar op derivatenmarkten"

Lees meer over "BNP Paribas: Impact van pensioentransitie zichtbaar op derivatenmarkten"BNP Paribas: Impact van pensioentransitie zichtbaar op derivatenmarkten

-

Lees meer over "Probability & Partners: EU stresstest voor niet-banken"

Lees meer over "Probability & Partners: EU stresstest voor niet-banken"Probability & Partners: EU stresstest voor niet-banken