Rik Albrecht, Henk Bets en Gerard van de Kuilen: Risicodeling onder het solidaire pensioencontract

Onder het solidaire pensioencontract krijgt iedere deelnemer zijn persoonlijke pensioenvermogen, waarop rendementen worden bijgeschreven op basis van het toedelingsbeleid. Hierbij kan ongewenste risicodeling ontstaan. Het pensioenfonds loopt ook risico verwachtingen te creëren die het niet waar kan maken.

Door Rik Albrecht, Bestuurder, Toezichthouder en Voorzitter beleggingscommissie bij diverse pensioenfondsen, Docent bij SPO en Adviseur bij Roccade Advies, Henk Bets, Onafhankelijk Pensioenexpert en eigenaar Actuarieel Adviesbureau Confident, en Gerard van de Kuilen, Bestuurder en Toezichthouder bij diverse pensioenfondsen en Docent bij SPO

Het toedelingsbeleid is het belangrijkste nieuwe punt in de financiële opzet van het solidaire contract. Om te beginnen worden deelnemers ingedeeld in leeftijdscohorten. Per leeftijdscohort bepaalt het pensioenfonds de risicohouding en aan de hand van de risicohouding bepaalt het pensioenfonds het toedelingsbeleid per leeftijdscohort. In het toedelingsbeleid staat hoeveel beschermingsen overrendement de deelnemers in een leeftijdscohort krijgen toebedeeld. Het beschermingsrendement is afhankelijk van de rentetermijnstructuur van DNB en heeft de bedoeling de toekomstige pensioenuitkering nominaal stabiel te houden. Nadat het beschermingsrendement van het collectieve fondsrendement is afgetrokken, resteert het overrendement en daarmee kan het vermogen groeien. Met overrendement wordt het rendement van aandelen (en/of andere zakelijke waarden) bedoeld. Het idee is dat oudere leeftijdscohorten vooral beschermingsrendement krijgen en jongeren meer overrendement. Een belangrijk uitgangspunt van de wetgever is dat daarbij geen sprake mag zijn van ex-ante herverdeling.

Toedelingsbeleid en verwachtingen

Het toedelingsbeleid moet van tevoren worden vastgesteld. Het pensioenfonds creëert daarmee concrete verwachtingen bij de deelnemers en zo ontstaan quasi-verplichtingen. Het is dus niet zo dat onder het nieuwe solidaire contract geen toezeggingen meer worden gedaan. Integendeel: het pensioenfonds zegt via het toedelingsbeleid niet alleen obligatierendement, maar ook aandelenrendement toe.

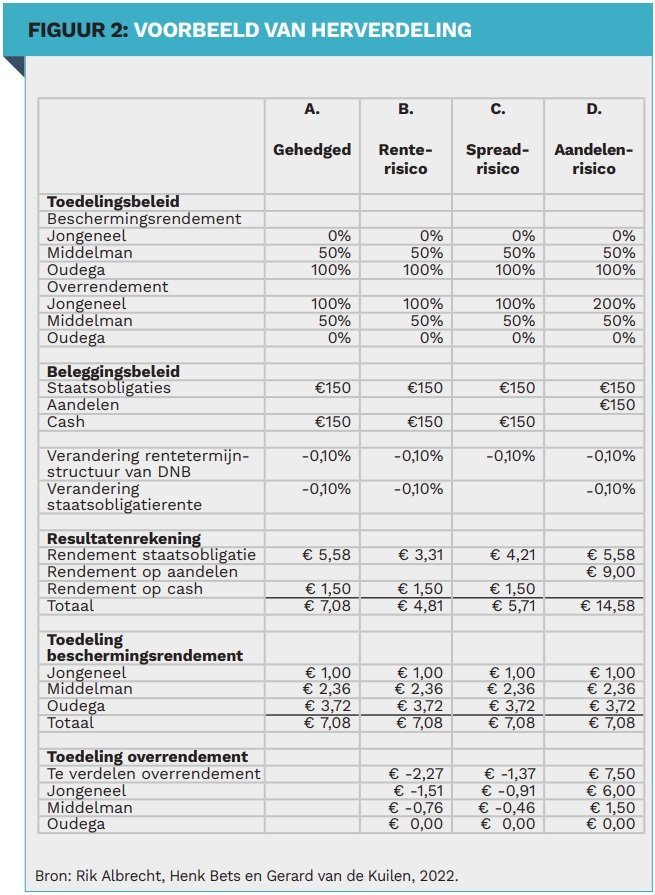

Als gevolg van de toezeggingen in het toedelingsbeleid worden bij deelnemers verwachtingen gewekt. Wat komt daarvan terecht? Het volgende voorbeeld laat zien hoe dat werkt. Drie deelnemers hebben elk € 100 vermogen en – om het rekenwerk eenvoudig te houden – een duration van 10. Meneer Oudega is beloofd dat zijn uitkering onveranderd blijft, ongeacht de hoogte van de rente. Meneer Middelman kan rekenen op 50% bescherming. En mevrouw Jongeneel is 100% overrendement toegezegd. Om de toezegging voor meneer Oudega (100% beschermingsrendement) en meneer Middelman (50% beschermingsrendement) in te dekken, belegt het pensioenfonds de helft van de € 300 aan collectief vermogen in staatsobligaties met een duration van 10 jaar en de andere helft in cash.

Scenario A

In scenario A daalt zowel de rentetermijnstructuur van DNB als de staatsobligatierente met 0,10%. Het voorbeeld laat zien dat het pensioenfonds precies genoeg verdient om het toegezegde beschermingsrendement waar te maken. Het beschermingsrendement bestaat uit twee delen: Om te beginnen krijgt iedere deelnemer altijd het rendement voor het verstrijken van de tijd. In dit geval is dat de korte rente van 1%, oftewel € 1 voor iedere deelnemer. Daarbovenop wordt Oudega 100% gecompenseerd voor de daling van de rente. Op basis van de rentetermijnstructuur van DNB is dat hier € 2,72. Middelman krijgt daar 50% van: € 1,36. Al het toegekende beschermingsrendement van € 7,08 is ook verdiend, dus er resteert geen overrendement. Dat gaat dus goed.

Scenario B

In scenario B belegt het pensioenfonds dezelfde € 150 in staatsobligaties, maar dan met een duration van 5. Daarmee loopt het pensioenfonds renterisico, zoals veel pensioenfondsen nu ook doen. Duidelijk is dat het collectieve fondsrendement lager is. Daar houdt het beschermingsrendement geen rekening mee. Ongeacht wat het gerealiseerde fondsrendement is, wordt het beschermingsrendement volgens het toedelingsbeleid en, in de ‘top down’ methode, op basis van de rentetermijnstructuur van DNB toegekend. Zodoende ontstaat een tekort van € 2,27 dat via de toedelingsregels voor het overrendement wordt verdeeld. Dat wil zeggen dat Middelman een deel van het zojuist toegekende beschermingsrendement weer kan inleveren en Jongeneel al helemaal de klos is. Effectief is Middelman niet 50%, maar 22% beschermd tegen renterisico. Dit risico kan ook positief uitpakken, maar de constatering is dat hier risico wordt herverdeeld, terwijl dat niet de bedoeling is van de wetgever. Ten slotte wordt Jongeneel onverwacht en ongewenst geconfronteerd met renterisico.

Scenario C

In scenario C is de ex-ante rentehedge weer keurig 100%, maar nu daalt alleen de rentetermijnstructuur van DNB met 0,10%, terwijl de rente op staatsobligaties niet verandert. Ook nu blijft het toegekende beschermingsrendement ongewijzigd € 7,08. Immers: het beschermingsrendement wordt op basis van de rentetermijnstructuur van DNB toegekend. Het spreadrisico wordt via de regels voor het overrendement herverdeeld, waarbij Jongeneel vooral de rekening betaalt. Uiteraard kan dit ook positief uitpakken, maar het punt is dat Jongeneel geconfronteerd wordt met spreadrendement waar zij niet op gerekend heeft als gevolg van een belegging die voor de bescherming van anderen is gedaan.

Scenario D

In scenario D gaan we in aandelen beleggen. Voor Jongeneel laten we de leenrestrictie los en we zeggen haar een dubbele portie aandelenrendement toe: een overrendement van 200%. Teneinde het toegezegde overrendement voor Jongeneel (en Middelman) te verdienen, belegt het pensioenfonds nu de andere helft van het collectieve fondsvermogen in aandelen die 6% rendement opleveren. Let wel dat we nu dus niet meer € 1,50 cash rendement verdienen. Net als in scenario A wordt het renterisico 100% afgedekt met een staatsobligatie met een duration van 10 jaar en de staatsobligatiespread verandert niet. Het collectieve fondsrendement wordt nu € 14,58. Ook in dit scenario wordt eerst dezelfde € 7,08 beschermingsrendement toegekend. Het aandelenrendement van € 9,00 wordt verdeeld op basis van de toedelingsregels voor het overrendement. Jongeneel krijgt daar 200% van en Middelman 50%. Samen is dat 250%. Dus Jongeneel krijgt 200%/250% x € 9,00 = € 7,20 en Middelman € 1,80. Op basis van het toedelingsbeleid rekent Jongeneel echter op 200% van het 6% aandelenrendement op haar vermogen van € 100. Dat is € 12. De effectieve blootstelling naar aandelen is dus niet 200%, zoals het toedelingsbeleid suggereert, maar slechts 200%/€ 12,00 x € 7,20=120%. Dit is het gevolg van verschillen tussen de toedelingsregels en het beleggingsbeleid.

Maar er is meer: van het collectieve fondsrendement van € 14,58 hebben we nu € 7,08 beschermingsrendement en € 9,00 aandelenrendement verdeeld. Dan staan we € 1,50 in de min. Dat komt doordat als onderdeel van het beschermingsrendement iedere deelnemer € 1,00 rendement voor het verstrijken van de tijd is toegekend. De helft van die € 3,00 is verdiend met de obligaties, maar aangezien we niet meer in cash beleggen, levert dat niets meer op. Het tekort van € 1,50 moet alsnog via de regels van het overrendement verdeeld worden. Vooral Jongeneel betaalt hiervoor, zodat haar effectieve rendement voor het verstrijken van de tijd niet € 1,00, maar € -0,20 is. In feite is dit het gevolg van het opheffen van de leenrestrictie: de betaalde rente.

Is dit een vorm van solidariteit en is het daarom goed? Het is net wat je verwachtingen zijn. Het idee achter het nieuwe pensioencontract is draagvlak te vergroten door duidelijkheid over hoe rendement wordt verdeeld zonder dat daarbij sprake is van ex-ante herverdeling.

Uit bovenstaande voorbeelden blijkt dat er een risico op verschillen bestaat tussen het gerealiseerde beleggingsresultaat en datgene wat deelnemers mogen verwachten. Het is dus zaak om de juiste verwachtingen te wekken en om het beleggingsbeleid zorgvuldig in te richten.