NN IP: Vijf misverstanden over DC-regelingen

Het Pensioenakkoord legt bij pensioenfondsen en sociale partners de keuze tussen de verbeterde premieregeling (WVP+) en het nieuwe pensioencontract (NPC) op tafel. Volgens NN IP bestaan er vaak nog misverstanden over de individuele premieregelingen. Rolf Hermans, Principal DC Advise bij NN IP gaat in op een aantal vooronderstellingen.

Vooronderstelling 1: Is er met een DC-regeling eigenlijk wel een goede mogelijkheid tot het afdekken van renterisico?

'Een DC-regeling kent een opbouwfase en een uitkeringsfase na pensionering. Tijdens de opbouwfase worden de premies belegd en bij pensionering wordt met het opgebouwde kapitaal een levenslange vaste of variabele periodieke uitkering aangekocht. Deze uitkering lijkt dus op een obligatie en is net als een obligatie gevoelig voor veranderingen in de rentestand. Bij de aankoop van de levenslange uitkering op het moment van pensionering zal de hoogte van de uitkering sterk afhangen van de rentestand. Hoe lager de rente, des te minder pensioen er aangekocht kan worden en hoe lager dus de pensioenuitkering. Maar dit is niet het hele verhaal. Het beleggingsbeleid kan namelijk prima rekening houden met de onzekere rentestand.

Renterisico afgedekt wanneer het er echt toe doet

In DC-regelingen wordt het beleggingsbeleid standaard ingericht volgens lifecycles met een leeftijdsafhankelijk beleggingsbeleid. Naarmate de pensioendatum nadert wordt risico afgebouwd. Dit betreft zowel het aandelenrisico als het renterisico. Dit wordt gedaan met behulp van twee bouwblokken: een rendementscomponent en een pensioenmatchingscomponent. Net als bij de uitkeringsregeling is de matchingcomponent bedoeld om het renterisico te beheersen. Hoe dichterbij de pensioendatum komt, hoe meer dit risico wordt afgedekt. Daalt de rente kort voor de pensionering, dan stijgt weliswaar de prijs van het aan te kopen pensioen, maar ook de waarde van de matchingcomponent. Het pensioen dat kan worden aangekocht blijft daardoor dus netjes op peil.

Maatwerk mogelijk voor de verschillende leeftijden

Het voordeel van renteafdekking volgens lifecycles is flexibiliteit. Maatwerk is mogelijk, bijvoorbeeld door voor jongere deelnemers weinig renterisico af te dekken en voor oudere juist veel. In onze opinie zijn obligaties ook voor jongere mensen onderdeel van een goed gespreide beleggingsportefeuille. In het nieuwe pensioenstelsel kan het beleggingsbeleid nog beter worden aangesloten op de behoeften van de deelnemers. De WVP+ gaat hier verder in dan het NPC en biedt per saldo meer maatwerk.'

Vooronderstelling 2: Een DC-regeling kent toch een beperkte spreiding over beleggingscategorieën?

'Een gemiddelde lifecycle kan tegenwoordig goed worden gespreid over liquide categorieën, de lifecycles die wij aan onze klanten adviseren zijn vaak gespreid over meerdere beleggingscategorieën

variërend in liquiditeit. Dit kunnen de bekendere categorieën zijn als aandelen, beursgenoteerd vastgoed, kredietwaardige obligaties, hoog risico obligaties, obligaties van opkomende landen al dan niet duurzaam ingevuld. Daarnaast vinden inmiddels ook illiquide beleggingen hun weg naar DC-regelingen, dit is meestal in de vorm van beleggen in hypotheken. Met de groei van vermogen in DC zal ook voldoende schaal beschikbaar komen om andere illiquide beleggingen toe te voegen.

Goede spreiding over risicobronnen, inclusief illiquide beleggingen

Ook in premieregelingen is het dus mogelijk om naar illiquide producten te beleggen, bijvoorbeeld via pooling van assets of een wrapper-fonds met een combinatie van liquide en illiquide beleggingen. In andere landen zien we dit steeds vaker gebeuren. De National Employment Savings Trust (NEST) is een goed voorbeeld. Deze door de Britse overheid opgezette regeling voert het pensioen voor tien miljoen deelnemers; een derde van de werkende bevolking in het VK. Het fonds belegt voor ongeveer 10% in illiquide beleggingen (vooral infrastructuur) en wil toe naar 15%.

Operationeel zijn illiquide beleggingen in principe dus prima mogelijk, en ook qua beleggingskansen en in het kader van de ‘search for yield’ vormen ze een belangrijke toevoeging. Daarnaast hebben ze doorgaans een stabiliserend effect op het portefeuillerendement, en daarmee op het opgebouwde kapitaal en de verwachte aan te kopen uitkering op pensioendatum.

Een punt van aandacht zijn de vaak hogere kosten van illiquide beleggingen. De beperkte adoptie van illiquiditeit in de DC-regelingen bij PPI’s zou hieraan gerelateerd kunnen zijn. De focus ligt binnen de PPI-markt de laatste jaren juist op het kostenniveau van de lifecycle; aanbieders worden hier hard op afgerekend. Het is de vraag of de PPI-markt hogere kosten wil accepteren ook al leidt dit naar verwachting tot betere pensioenen. Een pensioenfondsbestuur hoeft bij de inrichting van WVP+ geen rekening te houden met het commerciële aspect bij dit soort innovaties, daarnaast zijn pensioenfondsen die in illiquide categorieën beleggen bekend met het bijbehorende kostenniveau. De beleggingscategorieën kunnen daardoor puur beoordeeld worden in relatie tot verwacht rendement, risico, duurzaamheid, kosten en governance.'

Vooronderstelling 3: Is het niet zo dat oudere deelnemers nog maar nauwelijks kunnen herstellen van een financiële crisis?

‘Deelnemers aan DC-regelingen worden blootgesteld aan de grillen van de markten’ is een gevleugelde uitspraak in pensioenland. Voor een deel klopt dat. Het beleggingsrisico dat wordt gelopen in de opbouwfase is direct zichtbaar voor een deelnemer. Het beleggingsrisico na pensioneren is een keuze van de deelnemer. Na pensioendatum kan een vaste of variabele levenslange uitkering worden aangekocht. Deze variabele uitkering levert naar verwachting per saldo een hoger pensioen op, maar met het risico dat het gedurende één of meerdere jaren lager uitvalt dan een vaste uitkering.

Herstel is wel degelijk mogelijk

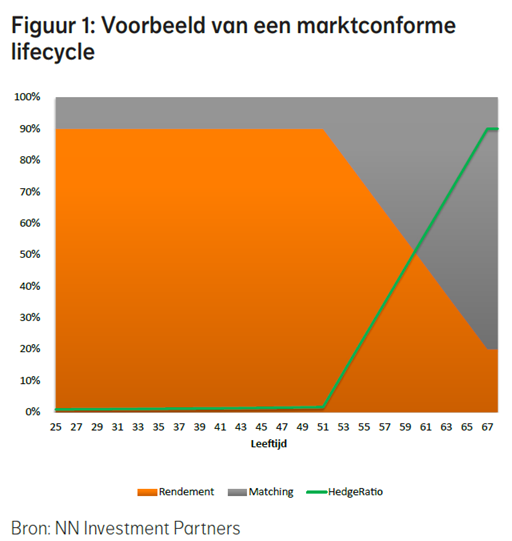

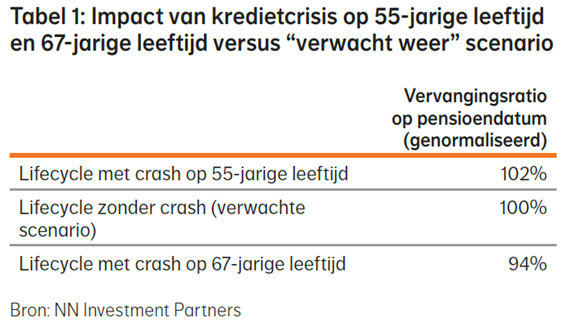

Als we ons richten op de opbouwfase, heeft een oudere deelnemer dan kans om te herstellen van een financiële crisis en specifiek de kredietkcrisis van 2008? We hebben dit onderzocht aan de hand van twee deelnemers, één die op 55 jarige leeftijd door de crisis getroffen wordt (13 jaar voor pensionering) en die op 67 jarige leeftijd door de crisis getroffen wordt (1 jaar voor pensionering). Wij gaan voor beide deelnemers uit dat ze vanaf hun 25ste onderdeel zijn van een DC-regeling en een redelijk hoog kapitaal hebben. Wij leggen deze uitkomst van de crisis naast het ‘verwacht weer’ scenario in de scenarioset zonder crisis. Daarnaast nemen wij aan dat de deelnemer belegt in een ‘marktconforme’ lifecycle die begint met 90% in de rendementscomponent en 10% in de matchingcomponent. Op 55-jarige leeftijd wordt nog ongeveer voor 75% belegd in de rendementscomponent (zie figuur 1), op 67-jarige leeftijd wordt nog 20% belegd in de rendementscomponent.

Tabel 1 geeft de impact op de inkomensvervangingsratio op pensioendatum. De vervangingsratio geeft aan hoeveel pensioen er wordt verkregen ten opzichte van het laatstverdiende loon. De ratio is genormaliseerd op het verwacht weer scenario.

Wat blijkt? De deelnemer die op 55 jaar de kredietcrisis ervaart kan hiervan herstellen. Dit komt vooral door de volgende jaren van relatief fors herstel op de aandelenmarkten, waarbij de deelnemer nog relatief veel in de rendementscomponent belegt. Daarnaast zal de deelnemer een positief effect ervaren van de progressieve premiestaffel, waarbij de hoogste premies in de laatste jaren belegd worden. Iedere crisis is anders, een crisis kan langer aanhouden waardoor volledig herstel lastiger wordt.

Wat nu als de deelnemer slechts één jaar voor zijn pensioendatum met deze crash te maken krijgt en niet het daaropvolgende herstel meemaakt? Er wordt dan nog voor 20% belegd in de rendementscomponent. De vervangingsratio daalt dan met circa 6% ten opzichte van “verwacht weer”. Met andere woorden, kort voor het pensioen daalt de te verwachten levenslange uitkering met 6%. De deelnemer kan hier in principe niets meer aan doen, tenzij de deelnemer kiest voor de variabele levenslange uitkering. In dat geval blijft hij ook na pensioendatum belegd en houdt hij de mogelijkheid open om van de crisis te herstellen.

De deelnemer staat in dat geval voor een moeilijke keuze tussen een vaste en een variabele uitkering. Afgeschrikt door de volatiliteit van de financiële markten heeft hij waarschijnlijk niet meer zo veel trek in beleggingsrisico, maar gezien zijn financiële situatie zou dat misschien wel verstandiger zijn. Het bestuur zou kunnen overwegen om financieel advies aan te bieden aan deelnemers vlak voor pensionering waarbij integraal naar de financiële planning, het bestedingspatroon en de risicohouding wordt gekeken zodat de deelnemer wordt ondersteund in het maken van deze keuze.'

Vooronderstelling 4: Een spaarrekening is toch veiliger? Dat levert altijd een goed pensioen op.

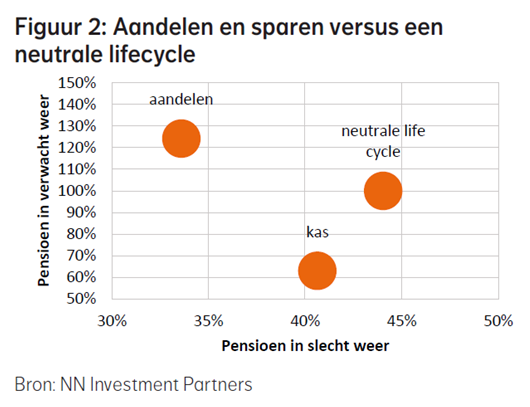

'DC-regelingen beleggen voor hun deelnemers en brengen dus risico’s met zich mee. Sommige deelnemers zetten hun pensioen daarom liever veilig weg op een spaarrekening, dan weet je tenminste wat je hebt. In een slecht-weer-scenario levert dit bovendien meer op, is het idee. Maar klopt dit wel? Het antwoord is nee. Dit laten we zien aan de hand van een doorrekening van twee extreme lifecycles: 100% belegd in aandelen tijdens de gehele pensioenopbouwfase versus 100% spaargeld (kas).

Spaargeld levert minder op, ook bij slecht weer

In figuur 2 hebben we naast de twee extreme lifecycles ook een neutrale lifecycle opgenomen, bestaande uit een matchingcomponent en aandelen. Omwille van de vergelijkbaarheid hebben we de uitkomsten genormaliseerd, waarbij we de mediane uitkomst van de neutrale lifecycle op 100% hebben gesteld.

Het is het meest gunstig om rechtsboven in de grafiek uit te komen: een hoog pensioen in een verwacht-weer-scenario in combinatie met een relatief hoog pensioen bij slecht weer. Figuur 2 laat zien dat aandelen zorgt voor een hoger pensioen onder normale omstandigheden, dit komt omdat er wordt verondersteld dat er een risicopremie bestaat voor beleggen in aandelen. Daar staat tegenover dat bij een volledige allocatie aan aandelen de terugval bij slecht weer zeer fors is. Bij sparen is een kleiner verschil te zien tussen de resultaten onder verwacht weer en slecht weer, dit kan worden gezien als minder risico. Echter de belangrijkste vraag is of de deelnemer de gewenste levensstandaard kan voortzetten na pensioen, en daarmee is risico dus niet alleen de spreiding in het pensioenresultaat maar ook de verwachte hoogte van het pensioen. Sparen betekent naar verwachting een gegarandeerd maar laag pensioen. Dat is iets om rekening mee te houden voor fondsen die de deelnemers de mogelijkheid biedt tot zelf beleggen (inclusief sparen) willen aanbieden. De ervaring leert dat er toch een significant aandeel deelnemers kiest voor het “risicoloze” sparen. Voor u de overweging of sparen onderdeel zou moeten zijn van het zelf beleggen aanbod.'

Vooronderstelling 5: DC-regelingen werken onzekerheid in de hand. Dat levert toch ‘pech en geluk generaties’ op?

'Een relatief onbekend risico binnen DC-regelingen en lifecycle beleggen is de volgorde waarin een deelnemer zijn of haar rendementen ontvangt gedurende de lifecycle. Zo kan zich de situatie voordoen waarin de deelnemer op pensioendatum weliswaar gemiddeld genomen precies het vooraf verwachte en benodigde rendement heeft behaald, maar in termen van pensioenuitkering toch teleurstellend laag uitkomt.

Voor DC-regelingen waarbij jaarlijks premie wordt ingelegd is het risico met name dat de hoge rendementen vooral in de eerste jaren worden behaald en de lage rendementen op latere leeftijd. De gedachte hierachter is dat je als deelnemer liever je lage rendementen krijgt op het moment dat je nog maar weinig kapitaal hebt opgebouwd, en de hoge rendementen wanneer het kapitaal meer significant wordt.

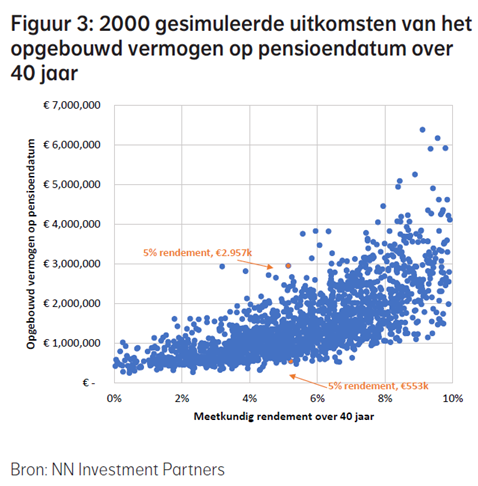

Figuur 3 geeft een groot aantal simulaties weer van een lifecycle met een beleggingshorizon van 40 jaar. Het oranje blokje toont alle uitkomsten van de lifecycle waarin de deelnemer over 40 jaar een geannualiseerd rendement van 5% heeft behaald. Wat opvalt is de grote spreiding in vermogensontwikkeling. In het meest gunstige geval ruim 2,9 miljoen Euro, in het slechtste geval iets meer dan vijf en een halve ton.

Bovenstaande figuur toont het risico van ‘pad-afhankelijkheid’ in DC-regelingen. Dit speelt een rol bij bijna alle bestaande regelingen. De meeste kennen een vooraf vastgestelde lifecycle waarin de verhouding tussen de risicovollere rendementsbeleggingen en de minder risicovolle matchingbeleggingen vastligt en alleen wijzigt door het ouder worden van de deelnemer. Marktomstandigheden (of veranderingen in de persoonlijke omstandigheden) hebben hier geen invloed op. Er zijn echter twee geschikte middelen (een dynamisch beleggingsbeleid en de premie) om toch bij te sturen.

Bijsturen met een dynamisch beleggingsbeleid

Er is een trade-off tussen ambitie, risico en premies. Het goede nieuws is dat we het risico (van ‘pechgeneraties’) voor een deel kunnen mitigeren. De lifecycle kan worden gezien als de strategische assetallocatie van de deelnemer. Door een dynamische assetallocatie toe te voegen, bijvoorbeeld door een bandbreedte om het strategische glijpad toe te staan, kunnen we reageren op marktveranderingen en marktrisico’s in relatie tot het bereiken van het vooraf bepaalde ambitieniveau (of de pensioendoelstelling).

Bijsturen met de pensioenpremie

Een tweede stuurelement is de premie. Voor pensioenfondsen in het oude contract werkt dit niet echt meer, maar bij de WVP+ heeft de hoogte van de premie wel weer invloed op de spreiding van de pensioenuitkomsten bij goed en slecht weer. Een slecht-weer-scenario hoeft geen slecht pensioen te betekenen als we in de genoemde trade-off aan de premieknop draaien.

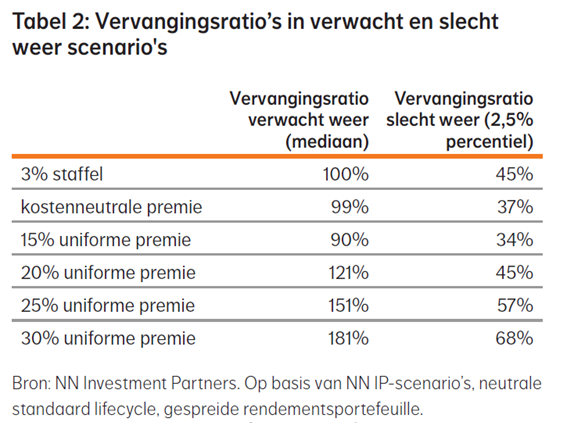

De huidige DC-regelingen kennen een staffel waarbij de premie stijgt naarmate de deelnemer ouder wordt. De hoogte van de premie (als percentage van de pensioengrondslag) varieert per staffel; voor de veelgebruikte 3%-staffel loopt dit op van 7% voor jonge deelnemers naar 30% vlak voor de pensioendatum. De 30% correspondeert met het toekomstige fiscale maximum bij een uniforme premie. Kortom, er is vanuit fiscaal oogpunt in ieder geval nog veel ruimte om het verwachte pensioenresultaat te verbeteren door de premieknop verder open te draaien. Goed om dit in het achterhoofd te houden als er vervangingsratio’s worden gepresenteerd die zijn gebaseerd op de huidige staffels.

Beter pensioen in alle scenario’s

Onderstaande tabel toont vervangingsratio’s in een verwacht weer (mediaan) en slecht weer (2,5% percentiel) scenario bij variërende premiehoogtes. Omdat we gevoel willen krijgen bij de impact van de premiehoogte, zijn alle uitkomsten uitgedrukt als percentage van het verwachte pensioen onder een 3%-staffel.

De kostenneutrale premie is gebaseerd op een uniforme premie van 16,4%, ruwweg in lijn met het kostenniveau voor een gemiddelde werkgever onder de 3%-staffel. De kostenneutrale premie blijkt iets lager te scoren in een verwacht weer scenario en ook lager bij slecht weer. Door de premie te verhogen loopt uiteraard het verwachte pensioen op, in beide scenario’s. Als we de volledige 30% premieruimte benutten, dan resulteert een mediaan pensioen dat maar liefst 80% boven dat van de 3%-staffel ligt. Dit kan bijvoorbeeld ruimte bieden voor een wat voorzichtiger risicoprofiel, waarmee het pensioen bij slecht weer richting de 100% kan worden gedirigeerd.

De toename in het pensioen loopt op met vergelijkbare stapgroottes. Althans, in procentpunten. Het verband tussen premie en pensioen is echter nog rechtlijniger, en volgt ook wat je intuïtief zou verwachten. Voor iedere 1% extra premie stijgt ook het verwachte pensioen met 1%, in beide scenario’s.'