Overzicht corona-beleggingsnieuws: Geven maatregelen markten vaste grond?

Overzicht corona-beleggingsnieuws: Geven maatregelen markten vaste grond?

Hieronder en bijgevoegd vindt u een selectie van corona-gerelateerd beleggingsnieuws.

De maatregelen die Europese landen recent hebben aangekondigd om de gevolgen van de coronacrisis het hoofd te bieden, zijn voor het midden- en kleinbedrijf (mkb) niet toereikend. Dat concluderen portfoliomanagers van ’s werelds grootste obligatiebelegger Pimco. ‘Ze zijn een stap in de goede richting, maar nog niet genoeg.’ Pimco constateert dat overheden in heel Europa borg staan voor een aanzienlijk deel van de leningen die banken aan bedrijven verstrekken, maar het niveau in sommige landen nog steeds laag lijkt (in sommige gevallen slechts 33%). ‘We vragen ons af ze voldoende zullen zijn om bedrijven toegang tot financiering te garanderen, schrijven portfoliomanagers Nicola Mai, Konstantin Veit en Peder Beck-Friis in hun blog.

We bevinden ons volgens Pascal Blanque, Group Chief Investment Officer bij vermogensbeheerder Amundi in een vergelijkbare situatie als in oktober 2008. Onzekerheid was toen ook zeer groot, volatiliteit extreem en liquiditeit was er bijna niet meer. Overheden en centrale banken hebben in deze corona-crisis echter in een veel eerder stadium ‘buitengewone maatregelen’ getroffen en de stimuli zijn significant groter. Toch zullen de ‘bazooka’s’ die overheden en centrale banken gebruiken niet effectief zijn, stelt Blanque. “Tenzij er een significante daling te zien is in de snelheid van de verspreiding van het virus. Dit in combinatie met beleidsmaatregelen zal de lengte van deze crisis bepalen. Zolang de pandemie niet onder controle lijkt te zijn, zal de hoge volatiliteit blijven bestaan.”

Vastgoed

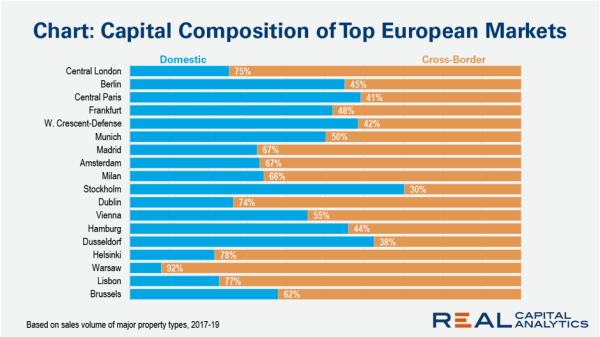

Het beperken van de bewegingsvrijheid van personen, om virusverspreiding tegen te gaan, zal zijn weerslag hebben op internationale kapitaalstromen, schrijft vastgoedspecialist Tom Leahy van Real Capital Analytics in een analyse op RCA Insights. Dalende grensoverschrijdende investeringen zal op sommige markten meer impact hebben dan andere. In Londen is bijvoorbeeld veel buitenlands kapitaal geïnvesteerd, maar kent tevens veel binnenlandse kopers. In kleiner Europese steden als Warsaw, Lissabon en Helsinki is de binnenlandse vraag een stuk kleiner. Bijgevoegd de bijbehorende grafiek.

Aandelen

Markten hebben een mogelijke bedrijfswinstdaling van 40% nog niet ingeprijsd, waardoor aandelenkoersen in de nabije toekomst hun dalende trend zullen vervolgen. “Van een buy-the-dip is derhalve nog geen sprake”, stelt Emiel van den Heiligenberg, hoofd Asset Allocation bij pensioenbelegger Legal & General Investment Management (LGIM). Centrale banken en overheden onthulden recent krachtige maatregelen om de economische en financiële gevolgen van de virusuitbraak te verzachten. Van den Heiligenberg krijgt van beleggers veelvuldig de vraag: is het nu tijd om de dip in aandelen te kopen? “Voorlopig is het antwoord nee”, schrijft de LGIM-analist in zijn economische analyse. Sterker nog: “We verlagen onze blootstelling aan wereldwijde aandelen.”

Echter kan de huidige chaos op de korte termijn voor geduldige beleggers kansen op de lange termijn creëren. Momenten van chaos bieden historisch gezien mogelijkheden voor beleggers die contrair durven en kunnen handelen. Dat stelt Talley Leger, Senior Investment Strategist bij vermogensbeheerder Invesco, in zijn meest recente blog. Met het uitbreken van de pandemie ontstond er een soort wanhoop op de financiële markten, die bestaande ‘bullmarkten’ de nek omdraaide, maar tegelijkertijd ook nieuwe deed ontstaan. “Het is nog niet duidelijk of de bodem bereikt is”, aldus Leger. “Bodemvorming is een geleidelijk proces. Virusgerelateerde onzekerheid kan de markten blijven drukken, eigenlijk net zo lang tot het aantal nieuwe gevallen buiten China piekt en/of de verschillende overheidsmaatregelen krachtig en gecoördineerd worden.”

Vastrentende waarden

Ondanks dat een groot deel van de verschillende obligaties significante tekenen van ‘systemic stress’ hebben laten zien en spreads niveaus hebben bereikt die sinds de crisis in 2008 niet meer gezien zijn, denkt Tim Horsburgh, Investment Strategist bij Invesco niet dat de Amerikaanse markt voor vastrentende waarden fundamenteel kapot is. “De volatiliteit die we nu zien, wordt waarschijnlijk eerder veroorzaakt door een gebrek aan liquiditeit en sterke verkoopdruk dan door een totale breakdown van de markt.” Met de huidige historisch wijde spreads lijken Amerikaanse investment-grade bedrijfsobligaties aantrekkelijk in vergelijking met Amerikaanse high yield, gezien de grotere flexibiliteit en financiële stabiliteit van veel hoogwaardige emittenten. Met huidige ontwikkelingen op de markt is het volgens Horsburgh evident dat er meer bedrijven zijn die niet aan hun betalingsverplichtingen kunnen voldoen. “Wij achten de kwalitatief hoogwaardige bedrijven beter in staat de dreigende financiële klappen op te vangen. Qua BBB-obligaties verwachten we slechts enkele afwaarderingen naar high yield, aangezien veel bedrijven financiële speelruimte hebben om hun huidige rating te behouden, zelfs in deze crisis.

De spreads zijn opgelopen naar recessieniveau. Het Credit Team van Robeco verhoogt hierop de portefeuillewegingen naar high yield en investment grade bedrijfsobligaties. Dit schrijven Sander Bus, Victor Verberk en Jamie Stuttard, respectievelijk co-leiders en strateeg van het Credit Team, in hun strategische update voor het tweede kwartaal. Voor high yield gaat de weging naar neutraal ten opzichte van de markt en voor investment grade-bedrijfsobligaties gaat de weging naar overwogen.

Share this post!

Related posts

-

Read more about "BlackRock: Barsten in het concept van portefeuillediversificatie"

Read more about "BlackRock: Barsten in het concept van portefeuillediversificatie"BlackRock: Barsten in het concept van portefeuillediversificatie

-

Read more about "Position of real estate debt in the portfolio (Roundtable 'Real Estate Debt' – part 3)"

Read more about "Position of real estate debt in the portfolio (Roundtable 'Real Estate Debt' – part 3)"Position of real estate debt in the portfolio (Roundtable 'Real Estate Debt' – part 3)

-

Read more about "Real estate debt: different levels of diversification (Roundtable 'Real Estate Debt' – part 2)"

Read more about "Real estate debt: different levels of diversification (Roundtable 'Real Estate Debt' – part 2)"Real estate debt: different levels of diversification (Roundtable 'Real Estate Debt' – part 2)

-

Read more about "Invesco: Entering real estate debt pays off for insurers"

Read more about "Invesco: Entering real estate debt pays off for insurers"Invesco: Entering real estate debt pays off for insurers

-

Read more about "Real estate debt: a growing market in motion (Roundtable 'Real Estate Debt – part 1)"

Read more about "Real estate debt: a growing market in motion (Roundtable 'Real Estate Debt – part 1)"Real estate debt: a growing market in motion (Roundtable 'Real Estate Debt – part 1)

-

Read more about "Roundtable 'Real Estate Debt'"

Read more about "Roundtable 'Real Estate Debt'"Roundtable 'Real Estate Debt'

-

Read more about "J. Safra Sarasin: Positieve vooruitzichten voor aandelen"

Read more about "J. Safra Sarasin: Positieve vooruitzichten voor aandelen"J. Safra Sarasin: Positieve vooruitzichten voor aandelen

-

Read more about "RBC Bluebay AM: Waarderingen Amerikaanse tech- en AI-aandelen 'bubblicious'"

Read more about "RBC Bluebay AM: Waarderingen Amerikaanse tech- en AI-aandelen 'bubblicious'"RBC Bluebay AM: Waarderingen Amerikaanse tech- en AI-aandelen 'bubblicious'

-

Read more about "abrdn: Positief over Amerikaanse aandelen en vastgoed ondanks politieke spanningen"

Read more about "abrdn: Positief over Amerikaanse aandelen en vastgoed ondanks politieke spanningen"abrdn: Positief over Amerikaanse aandelen en vastgoed ondanks politieke spanningen

-

Read more about "DPAM: Outlook 2026 bedrijfsobligaties"

Read more about "DPAM: Outlook 2026 bedrijfsobligaties"DPAM: Outlook 2026 bedrijfsobligaties