Harry Geels: Inflatie is niet alleen een verhaal over geldhoeveelheid

")

Door Harry Geels

Milton Friedman zei vaak: ‘Inflation is always and everywhere a monetary phenomenon’, wat vaak wordt verbasterd tot ‘inflation is a policy’. Het is een krachtige uitspraak met een kern van waarheid, maar het inflatieverhaal is breder.

De uitspraak vindt zijn oorsprong in een beroemde lezing die Friedman in 1963 hield in Bombay in 1963, met als titel ‘Inflation: Causes and Consequences’. Hij definieerde inflatie daar als een ‘steady and sustained rise in prices’ en dat het alleen kan ontstaan als de geldhoeveelheid sneller groeit dan de ‘output’ ofwel de productie van de reële economie.

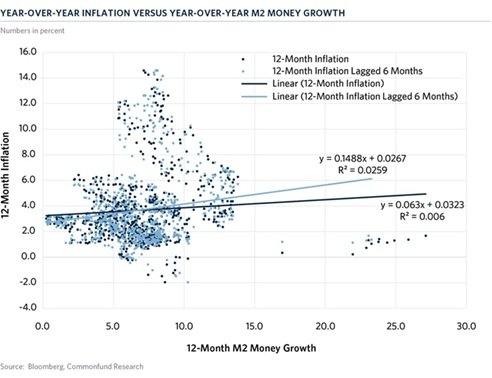

Later kwamen daar gevleugelde uitspraken bij, zoals ‘inflation is a policy’ en ‘inflation is hidden taxation’. Het gaat om krachtige ‘oneliners’ die zeker een deel van de prijstijgingen verklaren. Maar toch vertellen ze niet het gehele inflatieverhaal. In onderstaande figuur staat bijvoorbeeld de relatie tussen de 12-maandsverandering van de geldhoeveelheid (M2) en de 12-maandsinflatie. Er bestaat hiertussen slechts een beperkte statistische significantie: een grotere geldhoeveelheid leidt maar beperkt tot inflatie.

Waar Friedman gelijk heeft

Laten we beginnen met wat overeind blijft van Friedmans uitspraken. Op de lange termijn is het moeilijk om inflatie los te zien van monetair beleid. Als de geldhoeveelheid structureel sneller groeit dan de reële economie, moet dat zich ergens vertalen in hogere prijzen. Friedman heeft met zijn uitspraken eigenlijk de bekende (herschreven) vergelijking van Irving Fisher (MV=PY) vleugels gegeven. Als de geldhoeveelheid (M) toeneemt en de omloopsnelheid van het geld (V) en de output (Y) gelijkblijven, stijgt P.

Centrale banken bepalen (via de banken) uiteindelijk het nominale anker. Zonder monetaire ruimte dooft inflatie uit. Als de olieprijzen bijvoorbeeld door een oorlog stijgen en centrale banken vergroten de geldhoeveelheid niet, dan zullen na een initiële inflatieschok de prijzen snel dalen omdat óf de output óf de omloopsnelheid van het geld moet afnemen. Een bekende uitspraak luidt: ‘De beste remedie tegen hoge olieprijzen is hoge olieprijzen’, ten minste als de centrale banken niet interveniëren.

Maar inflatie gaat niet alleen om geldhoeveelheid

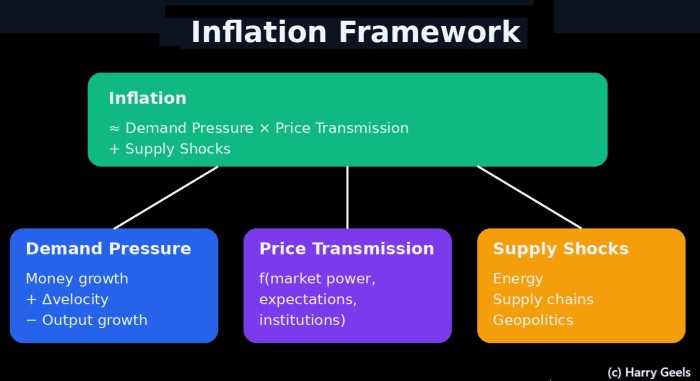

Wie de inflatie probeert te begrijpen vanuit louter de geldhoeveelheid, loopt vast. Inflatie bestaat op de kortere termijn uit drie blokken. De eerste betreft de Fisher-vergelijking. Inflatie is dan gelijk aan de som van de verandering van M en de verandering in V minus de groei van de output. Daarnaast hebben we de eerder besproken aanbodschokken, bijvoorbeeld de stijging van de energieprijzen door een oorlog en problemen in de aanbodketens, zoals bijvoorbeeld tijdens corona.

Het andere blok is wat ik het prijstransmissiemechnisme noem, in hoeverre inflatie echt kan doorwerken in de economie. Dit hangt grotendeels af van drie factoren. Ten eerste de verwachtingen van de consument. Inflatie (of deflatie) kan in de hoofden van consumenten gaan spelen. Verwachtingen van hogere inflatie worden door extra bestedingen naar boven versterkt en vice versa: bij deflatie gaan we bestedingen uitstellen waardoor de spiraal naar beneden wordt versterkt.

Ten tweede hebben we de marktmacht van bedrijven. Als die groter wordt – zoals bij het ontstaan van monopolies en oligopolies – kunnen zij gemakkelijker prijsverhogingen doorvoeren (bij meer concurrentie worden prijsstijgingen gedempt). Ten derde spelen instituties een rol. Denk aan overheden die aan prijsregulatie doen, of ook zelf bijdragen aan inflatie, bijvoorbeeld middels hogere gemeentelijke lasten en accijnzen. Een ander institutioneel voorbeeld betreft (verplichte) indexaties van lonen, huren en pensioenen.

Inflatie is meer een herverdelingsproces

Inflatie is in mijn model geen neutraal cijfer, maar een herverdelingsproces. Als energieprijzen stijgen, verliezen huishoudens. De middelen verdwijnen niet, ze verschuiven: naar energieproducenten, of meer algemeen, naar sectoren met prijszettingsmacht. Bij accijnzen verdient de overheid en verliest de consument. Inflatie is daarmee geen abstract macro-fenomeen, maar een concrete verschuiving van koopkracht, zeg maar Friedmans ‘verborgen belasting’, maar dan genuanceerder.

De vraag is dus niet alleen hoeveel geld er in het systeem zit, maar hoe dat geld door de economie heen beweegt en hoe prijzen daarop reageren. Niet langer alleen de M, maar een onderscheid tussen vraag, transmissie en schokken. In een formule: Inflation ≈ Demand Pressure × Price Transmission + Supply Shocks. Inflatie heeft dus drie lagen: waar ze begint (vaak in reële schokken), hoe ze doorwerkt (via marktmacht, lonen en verwachtingen) en hoe lang ze blijft (waar monetair beleid uiteindelijk bepalend is).

Tot slot

Dit alles verklaart ook waarom de recente inflatie zo lastig te duiden is. In de GFC groeide de geldhoeveelheid sterk, maar bleef inflatie uit. V daalde en er was veel pessimisme. Tijdens corona gebeurde het tegenovergestelde. Vraag herstelde snel, aanbod bleef achter, en steeds machtigere bedrijven hadden ruimte om prijzen te verhogen. Misschien is de beste manier om Friedmans stelling te herformuleren: ‘Geldhoeveelheid bepaalt hoe lang inflatie blijft. De economie bepaalt waar ze begint en wie haar betaalt.’

Dit artikel bevat een persoonlijke opinie van Harry Geels