Fidelity: Macro- en multi-assets - tijd voor meer perspectief

Fidelity: Macro- en multi-assets - tijd voor meer perspectief

Een vriendelijk macroklimaat biedt kansen voor 2026, maar geopolitieke verschuivingen, een verzwakkende dollar en structurele inflatie vereisen scherp risicobeheer en brede diversificatie.

Door Salman Ahmed, Global Head of Macro and Strategic Asset Allocation, Fidelity International

We gaan 2026 in met een gunstig macroklimaat. De economische groei blijft veerkrachtig en zowel het monetaire als het fiscale beleid zijn versoepelend. Belangrijke zorgen van het afgelopen jaar – zoals hardnekkige kerninflatie en de impact van hoge rentes – nemen af. Toch zijn er blijvende risico’s: een mogelijke verslechtering van de arbeidsmarkt, onverwachte inflatiestijgingen, de discussie rond de onafhankelijkheid van de Fed en de dynamiek rond AI-gedreven investeringen en winstcycli. Voorlopig lijken deze factoren beheersbaar.

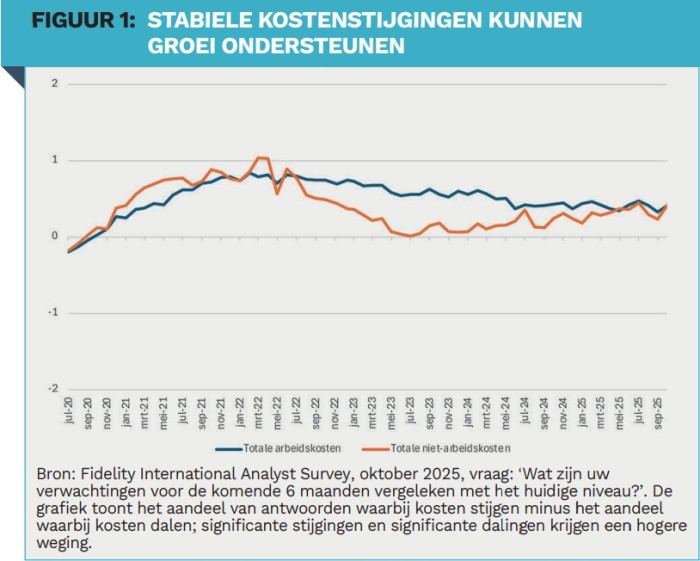

Onze beleggingsanalisten zien eveneens een verbeterde omgeving. Lagere rentes maken financiering goedkoper en toegankelijker, terwijl een meer pro-business beleid bedrijven ondersteunt. Onze analisten verwachten dat de kostenstijgingen binnen de bedrijven die zij volgen, de komende zes maanden grotendeels stabiel blijven, wat gunstig is voor de winstgroei.

Ondanks de positieve kortetermijnomgeving blijven er diepgaande structurele veranderingen spelen. De wereld verschuift richting meer fragmentatie na decennia van globalisering. Het presidentschap van Donald Trump weerspiegelt en versterkt deze beweging: zijn beleid heeft geresulteerd in het meest restrictieve Amerikaanse handels- en tariefbeleid sinds de Tweede Wereldoorlog. Hoewel hij afstand heeft genomen van zijn meest extreme voorstellen, blijft de tendens duidelijk protectionistisch.

Een belangrijk onderdeel van deze nieuwe strategie is de opzettelijke verzwakking van de Amerikaanse dollar. De regering wil het handelstekort terugdringen en de kapitaalstromen richting productieve binnenlandse investeringen sturen, zoals fabrieken en infrastructuur, in plaats van naar Amerikaanse staatsobligaties. De dollar wordt zo steeds meer een beleidsinstrument. In combinatie met de discussies over de onafhankelijkheid van de Fed – die in mei 2026 zullen intensiveren wanneer Jerome Powell aftreedt – verwachten we dat de dollar in de komende jaren verder verzwakt.

Deze structurele verschuivingen betekenen dat beleggers opnieuw moeten kijken naar de risico’s van het aanhouden van dollarposities. In 2026 zal de geopolitieke volatiliteit waarschijnlijk toenemen. Goud biedt in deze context belangrijke bescherming. De euro wordt aantrekkelijker, onder meer doordat de Fed waarschijnlijk sterker onder druk staat om verder te versoepelen. Tegelijk ondersteunt fiscaal beleid in Europa – zoals hogere defensie-uitgaven – de munt.

Inkomensstrategieën kunnen helpen om portefeuilles robuuster te maken. Dividendgerichte beleggingen zorgen voor stabiele kasstromen en meer spreiding buiten de dominante groei- en tech-aandelen. Beleggers moeten daarnaast rekening houden met langdurige veranderingen: de hoge weging van de VS in wereldwijde benchmarks maakt hedgeratio’s belangrijker in een omgeving met een verzwakkende dollar.

We verwachten bovendien dat de inflatie structureel hoger blijft. Hierdoor neemt de correlatie tussen aandelen en obligaties toe, wat de rol van alternatieve diversificatiebronnen versterkt: real assets, valuta’s en absolute return-strategieën worden steeds relevanter.

Risico’s vinden

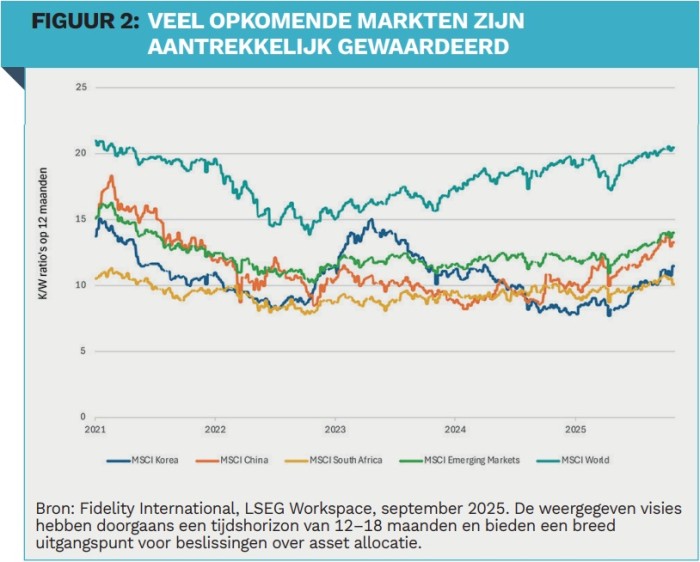

Een zwakkere dollar biedt aanzienlijke kansen in opkomende markten, een van onze belangrijkste thema’s voor 2026.

Een zwakkere dollar biedt aanzienlijke kansen in opkomende markten, een van onze belangrijkste thema’s voor 2026.

In meerdere landen, zoals Zuid-Korea en Zuid-Afrika, verbeteren de fundamentals en zien we aantrekkelijke waarderingen. China blijft aantrekkelijk dankzij brede beleidssteun die ruimte creëert voor thematische kansen.

Ook lokale-valutaobligaties uit opkomende markten, vooral in Latijns-Amerika, bieden hoge reële rendementen en aantrekkelijke rentecurves. Brazilië springt eruit als favoriet, mede door gezonde macrofundamenten.

Wat bedrijfsobligaties betreft, blijven spreads historisch krap. De Amerikaanse markt bevindt zich in een later stadium van de cyclus, waardoor we kiezen voor kortere looptijden in een defensieve carry-strategie. Vanuit multi-assetperspectief gaat de voorkeur uit naar high yield boven investment grade, gezien de solide kredietkwaliteit en relatief betere waardering.

De rol van AI

AI blijft een drijvende kracht achter productiviteit en winstgroei. De markt ondersteunt hoge waarderingen in de volledige AI-keten, maar deze is breed en divers. Er zijn verschillende manieren om het AI-thema te bespelen.

Naast de grote techbedrijven en chipproducenten zijn er bedrijven die infrastructuur, platforms en hardware leveren die essentieel zijn voor AI-implementatie. Verder is er een groeiend segment in ‘fysieke AI’: robotica, automatisering en industriële toepassingen, die naar verwachting in 2026 sterk zullen groeien.

Daarnaast ontstaat er enorme vraag naar elektriciteit. Wereldwijd is tegen 2050 ongeveer $ 21 biljoen aan investeringen nodig in elektriciteitsnetwerken, goed voor 9 miljoen kilometer extra transmissielijnen.1 De vraag naar materialen zoals koper en uranium stijgt navenant.

Wij willen in alle segmenten van de AI-waardeketen aanwezig blijven: hyperscalers, chipmakers, maar ook de relatief goedkope achterblijvers die een inhaalbeweging maken.

Een nieuw risicolandschap

Het positieve risicoklimaat gaat gepaard met fundamentele veranderingen die portefeuilles ook na 2026 blijven beïnvloeden. Beleggers moeten zorgvuldiger bepalen waar zij risico nemen, zonder noodzakelijkerwijs rendement op te offeren. Ondanks verhoogde onzekerheid blijft onze houding constructief: kansen zijn er volop, mits beleggers aandacht hebben voor macro-economische, markten geopolitieke onevenwichtigheden en hun impact op portefeuilles.

1 Global Net Zero Will Require $21 Trillion Investment In Power Grids, BloombergNef, 2023.

|

IN HET KORT Een soepel monetair en fiscaal beleid, gecombineerd met degelijke bedrijfsresultaten, ondersteunt een positief beeld voor aandelenrisico. Vooral aandelen uit opkomende markten lijken aantrekkelijk. De verwachte depreciatie van de Amerikaanse dollar ondersteunt obligaties in lokale valuta van opkomende markten. De voorkeur gaat uit naar landen met hoge reële rentes en aantrekkelijke waarderingen. Goud, absolute returnstrategieën en private assets bieden belangrijke diversificatie in de portefeuilles van 2026. |

|

Belangrijke informatie Beleggers dienen er nota van te nemen dat ingenomen standpunten mogelijk niet langer actueel zijn en dat er mogelijk reeds naar gehandeld is. De waarde van beleggingen en de daaruit voortvloeiende inkomsten kunnen fluctueren, en u/de cliënt loopt het risico het belegde bedrag niet terug te krijgen. Resultaten uit het verleden bieden geen garantie voor de toekomstige rendementen. Beleggingen in het buitenland worden beïnvloed door wijzigingen in wisselkoersen. Beleggingen in opkomende markten kunnen volatieler zijn dan die in meer ontwikkelde markten. De prijs van een obligatie wordt beïnvloed door bewegingen in de rentevoeten, een verandering in de kredietrating van de emittent van de obligatie, en andere factoren zoals de inflatie en de marktdynamiek. Doorgaans zal de prijs van een obligatie dalen wanneer de rente stijgt. Het wanbetalingsrisico hangt af van het vermogen van de emittent om de rente te betalen en de lening op de vervaldag terug te betalen. Het wanbetalingsrisico kan dus variëren naargelang van de overheidsemittent of de bedrijfsemittent. Vastgoed en grond kunnen moeilijker te verkopen zijn, en de mogelijkheid bestaat dat een belegger deze beleggingen niet kan verkopen/verzilveren wanneer hij dat wenst. De waarde van vastgoed hangt doorgaans meer af van meningen dan van feiten. Verwijzingen naar specifieke effecten mogen niet worden opgevat als advies om deze effecten te kopen of te verkopen, zij zijn louter opgenomen bij wijze van illustratie. Deze informatie mag niet worden gekopieerd of verspreid zonder voorafgaande toestemming. Fidelity verstrekt uitsluitend informatie over haar eigen producten en diensten en geeft geen beleggingsadviezen die gebaseerd zijn op persoonlijke omstandigheden, tenzij anderszins specifiek vermeld door een naar behoren gereglementeerde firma in formele communicatie met de klant. Fidelity International verwijst naar de groep van bedrijven die deel uitmaken van de wereldwijde beleggingsbeheerorganisatie die informatie biedt over producten en diensten in bepaalde rechtsgebieden buiten Noord-Amerika. Deze publicatie is niet bestemd voor inwoners van de Verenigde Staten en is uitsluitend bestemd voor personen die gevestigd zijn in rechtsgebieden waar de betreffende fondsen voor distributie zijn toegelaten of waar een dergelijke toestemming niet vereist is. Tenzij anders aangegeven, worden alle producten aangeboden door Fidelity International en zijn alle hier gegeven meningen en visies afkomstig van Fidelity. Fidelity, Fidelity International, het Fidelity International logo en het F symbol zijn geregistreerde handelsmerken van FIL Limited. Handelsmerken, copyrights en andere intellectuele eigendommen van derden zijn en blijven de eigendom van hun respectieve eigenaren. Uitgegeven door FIL (Luxembourg) S.A., goedgekeurd en gereguleerd door de CSSF (Commission de Surveillance du Secteur Financier). |

Lees hier het artikel in Financial Investigator magazine

Bijlagen

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "J.P. Morgan Private Bank: Mid-Year Outlook 2026"

Lees meer over "J.P. Morgan Private Bank: Mid-Year Outlook 2026"J.P. Morgan Private Bank: Mid-Year Outlook 2026

-

Lees meer over "Han Dieperink: De bullmarkt is pas halverwege"

Lees meer over "Han Dieperink: De bullmarkt is pas halverwege"Han Dieperink: De bullmarkt is pas halverwege

-

Lees meer over "Schroders: Hogere inflatie en lagere economische groei"

Lees meer over "Schroders: Hogere inflatie en lagere economische groei"Schroders: Hogere inflatie en lagere economische groei

-

Lees meer over "Federated Hermes: Weekly Markets Wrap Up 7 May 2026"

Lees meer over "Federated Hermes: Weekly Markets Wrap Up 7 May 2026"Federated Hermes: Weekly Markets Wrap Up 7 May 2026

-

Lees meer over "Schroders: Verstoring energievoorziening kan langer aanhouden dan aanvankelijk gedacht"

Lees meer over "Schroders: Verstoring energievoorziening kan langer aanhouden dan aanvankelijk gedacht"Schroders: Verstoring energievoorziening kan langer aanhouden dan aanvankelijk gedacht

-

Lees meer over "BNP Paribas: Q1 Global Outlook"

Lees meer over "BNP Paribas: Q1 Global Outlook"BNP Paribas: Q1 Global Outlook

-

Lees meer over "RBC BlueBay: Huidige marktdynamiek doet denken aan begin coronacrisis"

Lees meer over "RBC BlueBay: Huidige marktdynamiek doet denken aan begin coronacrisis"RBC BlueBay: Huidige marktdynamiek doet denken aan begin coronacrisis

-

Lees meer over "Principal AM: Verbeterend sentiment ondersteunt de kracht van de markt"

Principal AM: Verbeterend sentiment ondersteunt de kracht van de markt

-

Lees meer over "Payden & Rygel: Economics Forecast"

Lees meer over "Payden & Rygel: Economics Forecast"Payden & Rygel: Economics Forecast

-

Lees meer over "Young Professionals: Soraya Grarji (AF Advisors)"

Lees meer over "Young Professionals: Soraya Grarji (AF Advisors)"Young Professionals: Soraya Grarji (AF Advisors)