M11 Funds: Crypto toegankelijk maken voor traditionele beleggers

M11 Funds wil een brug slaan tussen digital assets en de traditionele beleggingswereld. Het bedrijf maakt crypto investeerbaar via volledig AIFMD-gereguleerde, liquide fondsen. Financial Investigator sprak met oprichter Martijn van Veen.

Door Jolanda de Groot

Waar komt M11 Funds uit voort, en waarom hebben jullie bewust gekozen voor een AIFMD-gereguleerde opzet?

‘M11 Funds is ontstaan als zusterbedrijf van Maven 11, dat sinds 2015 actief is en inmiddels is uitgegroeid tot een toonaangevende blockchain-investeerder, die een sterke focus heeft op seed- en pre-seedinvesteringen in nieuwe blockchain-startups. Vanuit die rol beheert Maven 11 drie closedend venturefondsen.

M11 Funds is opgezet met het specifieke doel als asset manager liquide open-end fondsen aan te bieden. Zodra tokens verhandelbaar zijn, ontstaat immers een logische basis voor liquiditeit, waardoor het aanbieden van liquide fondsen een natuurlijke vervolgstap is.

Mijn eigen achtergrond ligt deels in portfoliomanagement, maar vooral in ruim vijftien jaar business development binnen de hedge fund-sector. In die periode heb ik intensief samengewerkt met uiteenlopende typen beleggers: van vermogende particulieren tot grote institutionele allocators. Ook werkte ik veel met Europese vermogensbeheerders. Van hen leerde ik dat je, naast een onderscheidend product en een solide operationele structuur, vooral een gereguleerd fonds moet aanbieden om echt toegankelijk te zijn.

Een fonds dat niet AIFMD-compliant is, kan door veel vermogensbeheerders simpelweg niet worden opgenomen in hun discretionaire mandaat. Niet-gereguleerde fondsen kunnen vaak ook niet binnen de gebruikelijke custody-infrastructuur worden bewaard. Met die realiteit voor ogen zijn we in 2021 gestart met M11 Funds: een volledig gereguleerde, AIFMD-compliant structuur voor liquide crypto-fondsen. Momenteel beheren we één fonds, maar in het eerste kwartaal van volgend jaar breiden we dat uit naar drie fondsen.’

Welke brug slaan jullie concreet tussen digital assets en de traditionele beleggers?

‘Onze ambitie was vanaf het begin om digital assets – of crypto, die termen gebruik ik door elkaar – daadwerkelijk investeerbaar te maken voor de traditionele beleggingswereld. Door deze asset class binnen een gereguleerde structuur aan te bieden, maken we het mogelijk voor zowel particulieren als institutionele beleggers om op een vertrouwde manier toegang te krijgen. Wanneer een particulier zijn vermogensbeheerder vraagt in een van onze fondsen te investeren, dan kan dat omdat het fonds aan de vereiste regelgeving voldoet. Diezelfde vermogensbeheerder kan het fonds ook probleemloos binnen zijn mandaat opnemen. Dat is een brug die niet-gereguleerde managers simpelweg niet kunnen slaan.

Wij positioneren ons tussen een opkomende asset class, die in Europa nog niet formeel als financieel instrument wordt aangemerkt, en de bestaande traditionele beleggingssector. Bitcoin en Ethereum vallen bijvoorbeeld nog altijd niet onder de klassieke definitie van een financieel instrument. Op dit vlak zien we momenteel in de VS wél belangrijke stappen. De zogeheten Clarity Act staat op het punt te worden aangenomen en schept een duidelijk regelgevend kader voor digital assets, waarbij ook altcoins onder een formele regulering komen te vallen. Dit opent de deur voor brede institutionele adoptie. Het is onze verwachting dat dit leidt tot een grote kapitaalinstroom, omdat veel traditionele beleggers wachten op precies dit soort juridische duidelijkheid. Opvallend genoeg blijft het in Europa en de media relatief stil rondom deze ontwikkelingen, terwijl dit in mijn ogen een van de belangrijkste mijlpalen is voor de erkenning van crypto als volwassen asset class.’

Waarom beschouwen jullie crypto inmiddels als een volwaardige asset class?

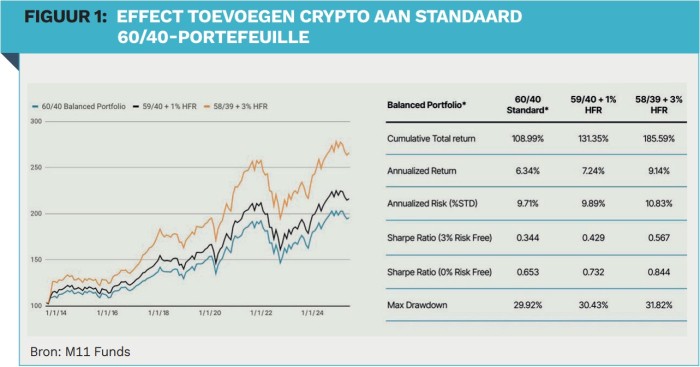

‘De reden is eigenlijk heel feitelijk. Verschillende onderzoeken, waaronder onze eigen analyses, laten zien dat het opnemen van Bitcoin, en zelfs een beperkte allocatie naar altcoins, het risico-rendementsprofiel van een traditionele portefeuille duidelijk verbetert. Niet alleen stijgen de annualized returns en Sharpe-ratio’s significant, ook de drawdowns nemen niet noemenswaardig toe. Vanuit portefeuilletheorie is dat een zeer krachtige combinatie. We zien bovendien dat deze theoretische voordelen inmiddels worden bevestigd in de praktijk. De eerste vermogensbeheerders hebben al een allocatie gedaan via ons fonds, en in de komende maanden verwachten we een verdere instroom vanuit vooral traditioneel georiënteerde beleggers. Het besef groeit dat crypto inmiddels een blijvende asset class is. Deze trend zien we niet alleen in Nederland, maar door heel Europa. Met name Zwitserland loopt hierbij voorop.’

Onze ambitie was vanaf het begin om digital assets daadwerkelijk investeerbaar te maken voor de traditionele beleggingswereld.

Wat is de kernreden om nú een allocatie te overwegen?

‘De cryptomarkt bevindt zich nog altijd in een vroege fase van institutionele adoptie, maar we staan volgens mij aan de vooravond van een omslagpunt. De eerdergenoemde ontwikkelingen in de VS, zoals de Clarity Act en de eerder aangenomen Genius Act voor stablecoins, markeren het ontstaan van een volledig regelgevend kader. Zodra institutionele beleggers in de VS crypto op een toegestane en gereguleerde manier kunnen omarmen, zal de asset class naar verwachting een nieuwe groeifase ingaan. Het is aannemelijk dat dit effect uiteindelijk ook in Europa en andere regio’s voelbaar wordt. Voor beleggers die strategisch vooruitkijken, is dit een logisch moment om te overwegen exposure op te bouwen, voordat deze instroom breed plaatsvindt.’

Hoe zou een strategische allocatierange eruit kunnen zien voor verschillende beleggerstypen?

‘In mijn optiek is het ontbreken van een bescheiden strategische allocatie een duidelijk gemis. Het doet me denken aan eerdere fases waarin nieuwe beleggingscategorieën, zoals emerging markets of goud, aanvankelijk weerstand opriepen, maar uiteindelijk juist essentiële bouwstenen binnen gediversifieerde portefeuilles bleken. Wat betreft allocatie-ranges zien we dat veel vermogensbeheerders starten met 1% tot 3% exposure, terwijl family offices vaak bereid zijn 3% tot 5% of zelfs iets meer te alloceren, afhankelijk van risicobereidheid en beleggingshorizon. Met een relatief beperkte allocatie kun je al profiteren van de asymmetrische rendementskansen, zonder dat het totale portefeuillerisico uit de pas loopt.’

Welke risico’s zijn het meest bepalend en welke fouten zien jullie professionele beleggers het vaakst maken?

‘Ik ben blij dat steeds meer professionele partijen crypto serieus benaderen. Toch zie ik één fout vaak terugkomen: men begint meestal uitsluitend met Bitcoin, omdat dat voelt als de veilige keuze binnen een nieuwe asset class. Dat is begrijpelijk, maar mogelijk niet de plek waar het hoogste toekomstige rendement te behalen valt. Het doet me denken aan investeren in IBM of telecombedrijven tijdens de internetboom: solide rendementen, maar de echte waardecreatie zat in de Amazons, Googles en Facebooks van die tijd. De altcoinmarkt biedt vandaag een vergelijkbare kans. Er bestaan inmiddels protocollen en applicaties met een uitzonderlijk aantrekkelijk risico-rendementsprofiel, die echte inkomsten genereren en waarvan de waarde terugvloeit naar tokenhouders. De essentie is dus: spreiding en grondig onderzoek. Een goed opgebouwde portefeuille binnen crypto kan enorme potentie hebben, mits je verder kijkt dan de ‘bekende namen’.’

|

IN HET KORT Een cryptofonds dat voldoet aan het AIFMD-regelgevingskader is op een vertrouwde en gereguleerde manier investeerbaar voor traditionele vermogensbeheerders. Uit onderzoek blijkt dat crypto het rendement én de Sharpe-ratio omhoogtilt zonder noemenswaardige extra drawdown. De aanstaande Amerikaanse Clarity Act kan een historische katalysator worden voor wereldwijde institutionele instroom. De grootste beginnersfout: alleen Bitcoin kopen. Een betere aanpak is spreiding, due diligence en selectieve altcoin-exposure voor optimale asymmetrie. |