Harry Geels: Wat brengt 2024?

")

Door Harry Geels

Het behoort tot de folklore van de financiële markten om in januari terug te kijken op het oude jaar en vooruit te blikken op het nieuwe. Het jaar 2024 levert in ieder geval vijf interessante ontwikkelingen op, die gemiddeld genomen positief stemmen.

Vorige week keken we terug op het vorige jaar aan de hand van een persoonlijke selectie van vijf belangrijke ontwikkelingen. Deze keer doen we iets vergelijkbaars door vijf belangrijke ontwikkelingen van het nieuwe jaar te analyseren. We ronden af met een overall-prognose, aangevuld met een aantal opmerkingen over voorspellingen in het algemeen.

1) Verkiezingsjaar in vele landen

Dit jaar gaat bijna de helft van de wereldbevolking stemmen, wat vooral op het conto van drie grote democratieën kan worden geschreven: de VS, India en Indonesië. Verkiezingen kunnen een belangrijke impact hebben op de prestaties van de beurzen van de betreffende landen. Dat zagen we vorig jaar in Argentinië, waar de beurs omhoog schoot in het jaar dat de libertarische president Javier Milei gekozen werd. Ook de Griekse beurs deed het goed in het jaar van de overwinning van de centrumrechtse Nieuwe Democratie.

Dit jaar gaat de wereld met argusogen naar vooral de Amerikaanse verkiezingen kijken. Het belooft opnieuw een bizarre strijd te worden tussen twee witte heren op leeftijd. Wall Street heeft een voorkeur voor Joe Biden. En niet vanwege zijn charisma of politieke plannen, maar meer omdat Donald Trump een nog ongeleider projectief lijkt dan Biden. En omdat Trump minder positief denkt over megagrote bedrijven in het algemeen en pharma en banken in het bijzonder. Wall Street lijkt zijn knopen te tellen. Links-rechts denken is sowieso uit de tijd.

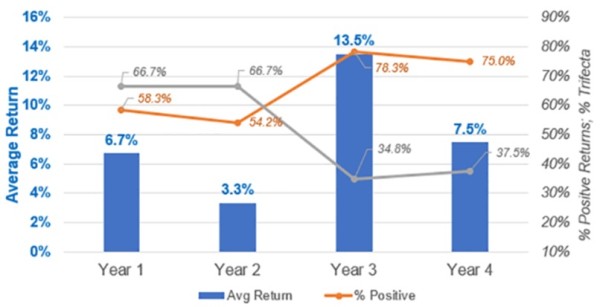

Figuur 1: De 4-jaarscyclus op de Amerikaanse beurzen

Bron: CFA

De Amerikaanse verkiezingen hebben waarschijnlijk ook een positieve invloed op de beurzen. Ten eerste geldt daar de kwantitatieve regel dat het verkiezingsjaar (het 4de jaar uit de presidentscyclus) doorgaans een goed beursjaar is. Gemiddeld ligt het rendement op 7,5%. Het derde jaar (vorig jaar dus) is meestal het beste beleggingsjaar. Het vierde jaar is meestal goed omdat de zittende president geen beurscrash wil vlak voor de verkiezingen. Hij zal beleggers paaien door fiscaal en (als het even kan vanwege de hoge staatsschuld) ook monetair te ondersteunen.

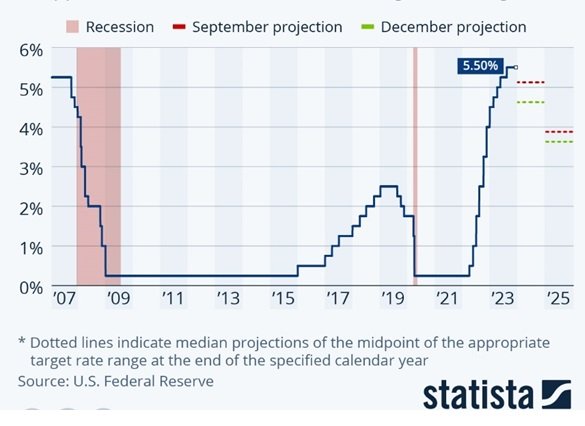

2) Eindelijk renteverlagingen

Bij het laatste rentebesluit van eind vorig jaar besloot de Fed de rente voor de derde keer op rij onveranderd te laten. Jerome Powell gaf ook aan dat de rente waarschijnlijk op of nabij zijn piek voor deze verkrappingscyclus zit. De markt gaat voor dit jaar uit van drie renteverlagingen. Daar waar de consensus in september vorig jaar nog lag op een beleidsrente van 5,1% aan het eind van 2024, is deze nu verlaagd naar 4,6%. Eind 2025 zou de beleidsrente zelfs op 3,6% uitkomen. Lagere rentes zijn goed voor de beurzen en zouden de zittende president een handje moeten helpen.

Figuur 2: Verlaagde verwachte beleidsrentes Fed voor 2024 en 2025

3) Zachte landing, winsten grosso modo opnieuw omhoog

De economische groei is in de meeste landen stilgevallen tot rond het nulpunt. Dat is opmerkelijk positief. Door de sterk opgelopen rente in de afgelopen twee jaar had de economie ook in een recessie kunnen eindigen. Consumenten zijn blijven besteden. Aanvankelijk door fiscale douceurtjes tijdens de coronacrisis, maar het laatste jaar ook door met de inflatie deels meegestegen lonen. En hoewel de industrie het moeilijk heeft, blijft de IT-sector investeren (met dank aan AI, zie punt 4). De gemiddelde winst van het Amerikaanse bedrijfsleven zal naar verwachting blijven groeien.

Figuur 3: Consensuswinstverwachtingen voor de S&P500-bedrijven

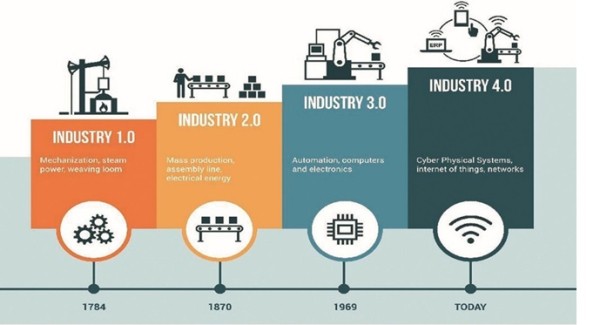

4) Vierde industriële revolutie nu vol uit de startblokken

Dat vorig jaar een goed beleggingsjaar was, had waarschijnlijk niet alleen met de presidentiële cyclus te maken, maar ook met een nieuwe beurshype: die van AI. In het algemeen wordt gesteld dat we sinds kort in de vierde Industriële Revolutie zitten. De eerste betrof de ontwikkelingen die plaatsvonden na de uitvinding van de stoommachine, de tweede de massaproductie, de derde de automatisering met computers en de vierde betreft de robotisering, het ‘internet of things’ en AI. We staan nog maar aan het begin van deze revolutie, die overigens met horten en stoten zal plaatsvinden.

Figuur 4: De vierde Industriële Revolutie is van start

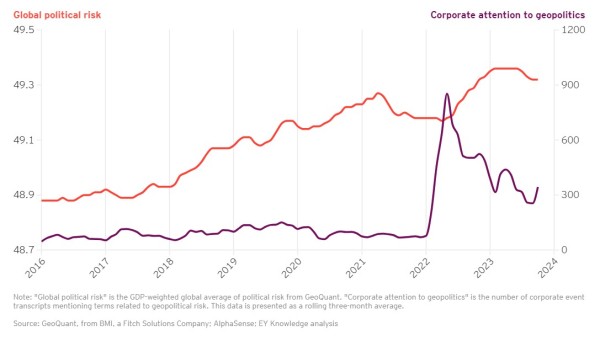

5) Geopolitieke conflicten zijn regionaal

De ervaring leert dat veel beleggers altijd bezorgd zijn over wat er in de wereld gebeurt. Helaas levert te veel geopolitieke bijziendheid vaak verkeerde in- en uitstapmomenten en te lage risicohoudingen op, waardoor op de lange termijn rendement wordt misgelopen. Op de lange termijn spelen geopolitieke conflicten amper een rol. Ze zorgen hooguit voor tijdelijke rimpelingen in de beursvijver. Overigens liggen nu zowel de geopolitieke risicobeleving als de aandacht van het bedrijfsleven voor de geopolitiek historisch gezien – ondanks een afname vorig jaar – hoog.

Figuur 5: De geopolitieke risico-indicator (rode lijn) versus attentie bedrijfsleven voor geopolitiek (paarse lijn)

Conclusie

Alles overziend zijn er weinig redenen om een slecht beursjaar te verwachten. Integendeel, er zijn redenen om (voorzichtig) positief te zijn. Ons financiële systeem is overigens labiel en risicovol, omdat het gebouwd is op veel leverage (schulden), waardoor het gevoelig is voor de rentebewegingen. Daarnaast is dus de wereld ook geopolitiek instabiel (zie punt 5). Voorspellen gaat per definitie altijd samen met slagen om de arm. Mijn collega Han Dieperink spreekt overigens nu van het instapmoment van de eeuw.

Dit artikel bevat een persoonlijke opinie van Harry Geels