Achmea IM: Inzicht in het effect van ESG op de performance

ESG-integratie is niet meer weg te denken uit aandelenportefeuilles van institutionele beleggers. Hierdoor rijst de vraag wat het effect van duurzaamheid is op het rendement en risico van portefeuilles. Ook komen er steeds meer en betere duurzaamheidsdata beschikbaar, waardoor de mogelijkheid ontstaat om portefeuilles goed aan te laten sluiten bij de duurzaamheidsdoelstellingen van beleggers. En machine learning-technieken helpen om inzicht te bieden in de bijdrage van duurzaamheid en andere beleggingskeuzes aan het rendement.

Door Dennis Thé, Head of Equities, en Mark Voermans, Senior Portfolio Manager Equities, beiden werkzaam bij Achmea Investment Management

Duurzaamheidsintegratie binnen aandelenportefeuilles van pensioenfondsen vindt vaak plaats via passieve oplossingen. Denk aan klimaatindices zoals climate transition benchmarks, Paris aligned benchmarks en indices gebaseerd op de SDG’s. Belangrijk daarbij is dat:

- We met het beschikbaar komen van meer specifieke duurzaamheidsdata, in staat zijn om meer specifieke duurzaamheidsdoelstellingen in een portefeuille te verwerken.

- Via kwantitatieve portefeuilleconstructie controle over onbedoelde en ongewenste portefeuilleexposures kan worden bewerkstelligd.

- Door machine learningtechnieken inzicht ontstaat in hoe de posities in de portefeuille tot stand zijn gekomen (de bijdrage van de verschillende onderdelen van de portefeuilleconstructie aan de positie) en in de bijdrage aan de performance van ESG-integratie (zoals uitsluitingen, CO2-reductie en verbeteringen van portefeuilleexposures naar specifieke ESG-thema’s).

Aansluiting bij relevante duurzaamheidsthema’s

In de kern zijn ESG-indices vaak constructen van best-in-class beleggingen rond een bepaald thema en zijn ze gebaseerd op uitsluitingen. Ze selecteren bedrijven die binnen hun peer group (vaak een sector) relatief goed presteren, maar daarmee is het nog geen keurmerk. Zo beleggen de MSCI World Climate Action en de MSCI World Climate Change (voor respectievelijk 3,2% en 0,3%) nog steeds in de energiesector, waaronder in bedrijven als TotalEnergies en Chevron Corp. Het is een misvatting om te denken dat bedrijven met een hoge ESG-rating altijd duurzaam zijn.

Wat daarbij een rol speelt, is de vraag of een ESG index ook daadwerkelijk maatschappelijke impact oplevert. Is een ESG-index duurzaam? De meningen daarover lopen nogal uiteen en ook wij zijn daar sceptisch over. Dat wil echter niet zeggen dat we afscheid zouden moeten nemen van ESG-beleggen.

SDG 13 (Climate Action) en SDG 7 (Affordable & Clean Energy) zijn onder pensioenfondsen SDG-thema’s die de voorkeur genieten, net als SDG 3 (Good Health & Well Being) en SDG 6 (Clean Water) (bron: VBDO). De vraag is hoe die voorkeurthema’s zich vertalen in een ESG-index. Beleggers die exposure naar meerdere thema’s zoeken, kunnen moeilijk uit de voeten met een generieke ESG-index, want de best scorende bedrijven op het ene thema doen dat niet altijd op het andere en andersom.

Hoe kan het dan wel? Het is beter om te kiezen voor een aanpak waarin de meest passende ESG-datapunten worden geïdentificeerd. Door dat per voorkeursthema te doen, worden bedrijven geselecteerd die gemiddeld goed scoren op meerdere thema’s. Hiermee kan een zogenaamde duurzaamheidsfactor worden gecreëerd. Deze duurzaamheidsfactor kan vervolgens met een eigen gewicht in de portefeuilleconstructie worden gebruikt om aandelen te selecteren. Daarmee wordt de portefeuille in lijn gebracht met de duurzaamheidsdoelstelling en (SDG-) voorkeurthema’s.

De duurzaamheidsfactor wordt op dezelfde manier gebruikt als traditionele rendementsfactoren (zoals value, momentum en quality), maar dient dus een ander doel.

De vraag of er voldoende goede datapunten beschikbaar zijn, beantwoorden wij bevestigend, zonder te suggereren dat het allemaal perfect is. Een paar dingen zijn in onze optiek zeker:

- De kwaliteit en de hoeveelheid ESG-data nemen alleen maar verder toe.

- Waar op geaggregeerd niveau de ESG-scores van de verschillende dataproviders laag correleren, is dat op de onderliggende datapunten vaak duidelijk hoger. Dus door juist deze datapunten te selecteren (op themaniveau), ontstaat de mogelijkheid een goede portefeuille op te bouwen met een meer solide link naar de duurzaamheidsdoelstellingen.

- Er ontstaat beter zicht op de individuele risico’s waar bedrijven aan worden blootgesteld, zoals fysieke risico’s als waterstress bij bedrijven die gevestigd zijn in gebieden waar klimaatverandering hard toeslaat.

Controle over portefeuille- en risico-exposures

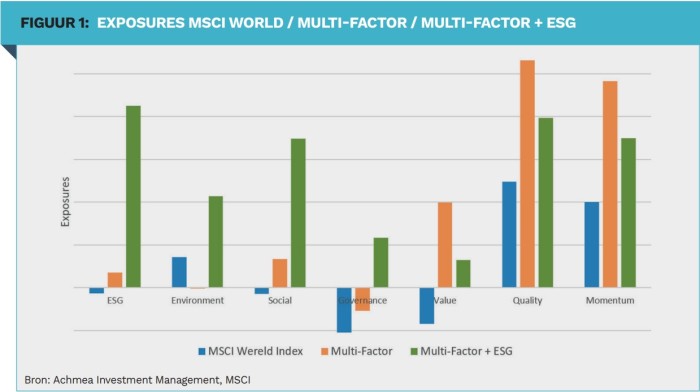

Veel institutionele beleggers hanteren de MSCI World als benchmark. Met de keuze voor ESG-indices en/of customized indices ontstaan afwijkingen in sector- en landengewichten en andere risico- of stijlexposures. Het uitsluiten van individuele bedrijven of landen zal dan ook exposure-afwijkingen opleveren. Op zich is dat geen probleem, zolang het maar een bewust geaccepteerd risico is. Zo beleggen de MSCI World Climate Paris Aligned en de MSCI World Climate Change qua land- en regio-exposures dicht bij de MSCI World, maar beleggen ze ruim 5% minder in de energiesector en ruim 5% meer in IT. Ook wijken deze indices af op het gebied van factor-exposures als value, momentum en quality. De MSCI World Climate Paris Aligned en de MSCI World Climate Change hebben beide minder valueexposure en minder momentum-exposure dan de MSCI World, terwijl de MSCI World vanuit de constructie al slecht scoort op value (met market capbeleggen wordt meer belegd in relatief dure bedrijven). De vraag is of deze afwijkende stijl-exposures aansluiten bij de investment beliefs van een institutionele belegger. Wij zien in onze multi-factor portefeuilles dat het mogelijk is om exposure naar ESG op te bouwen zonder te veel stijlexposure te verliezen.

Vereiste aanpak: duurzaam en robuust Een kwantitatieve aanpak biedt oplossingen. Deze levert, anders dan bij een marktkapitalisatiegewogen index, goede mogelijkheden om controle uit te oefenen over portefeuilleen risico-exposures. Deze exposures komen hiermee op een gewenst niveau, zowel absoluut als versus de exposures van de generieke marktbenchmark. In onze optiek vereist duurzaam beleggen in liquide aandelenportefeuilles een integrale aanpak op het gebied van duurzaamheidsdoelstellingen, risico en rendement (stijlexposures), en diversificatie (zoals sectoren landenexposures). Een aanpak die verder gaat dan passief beleggen in een generieke ESG-index.

Performanceattributie

Onze methodiek, waarbij we duurzaamheidsdoelstellingen via een duurzaamheidsfactor in portefeuilleconstructie integreren, geeft zowel tijdens de portefeuilleconstructie als in de verantwoording meer inzicht en uitleg. Via machine learning-technieken ontstaat de mogelijkheid om per aandeel aan te geven welke onderdelen van de portefeuilleconstructie (stijlen of restricties) het portefeuillegewicht hebben bepaald.

Daarnaast biedt zo’n aanpak met behulp van performance-attributies inzicht in de bijdrage van de duurzaamheidsfactor aan het rendement. Ook geven de attributies inzicht in de bijdragen van andere ESG-integratie-onderdelen (zoals uitsluitingen en/of CO2-reductiebeleid) en portefeuilleconstructieonderdelen (restricties en stijlexposures). Daarmee wordt de rol van duurzaamheidsintegratie in het gerealiseerde rendement beter inzichtelijk en aantoonbaar.

|

IN HET KORT ESG-indices zijn lang niet altijd duurzaam en houden geen controle over rendements- en risico-exposures. Een duurzaamheidsfactor geeft meer directe aansluiting bij specifieke duurzaamheidsdoelstellingen en biedt inzicht in de bijdrage van duurzame aandelenselectie aan het gerealiseerde rendement. Steeds meer en betere ESGdata helpen pensioenfondsen hun duurzaamheidsambities te concretiseren. |