Shaun Stevens: De liquiditeit van beursgenoteerd vastgoed

")

Veel beleggers willen hun vastgoedallocaties verminderen. Beursgenoteerd vastgoed heeft echter ondergewaardeerde kwaliteiten, zoals liquiditeit, die gunstig kunnen zijn voor portefeuilles op verschillende momenten in de cyclus.

Door Shaun Stevens, Investment Strategist, verbonden aan Almazara, GREEN en Real Assets Research

Eind 2022 bood de markt voor beursgenoteerd vastgoed voor veel beleggers geen handig instapmoment, zelfs niet met relatief goedkope waarderingen, na een jaar met rendementen van -25% en een zwak 2020, toen de rendementen kelderden na de uitbraak van COVID-19. De belangstelling van beleggers voor de sector zal op korte termijn waarschijnlijk nog onzeker blijven. Althans, totdat de centrale banken stoppen met het verhogen van de rente.

Niettemin hebben beursgenoteerd vastgoed en vastgoed in het algemeen sinds het einde van de financiële crisis sterk gepresteerd in beleggingsportefeuilles. Vastgoed heeft op de lange termijn aantrekkelijke rendementen en hoge dividendinkomsten opgeleverd. Het heeft diversificatiepotentieel en levert ‘outperformance’ in perioden van inflatie. Dit zijn allemaal factoren die goed gedocumenteerd zijn en in verband worden gebracht met zowel direct vastgoed als niet-beursgenoteerde vastgoedfondsen. Maar dezelfde kenmerken gelden voor beursgenoteerde vastgoedbedrijven.

Beleggers worden aangetrokken tot vastgoed omdat inkomsten uit huur en vermogen winst opleveren en omdat vastgoed toegang geeft tot verschillende segmenten van de economie. Beleggers kunnen rechtstreeks investeren door vastgoed zelf aan te schaffen, of indirect door aandelen te kopen in beursgenoteerde bedrijven of niet-beursgenoteerde beleggingsvehikels. De wereldwijde vastgoedmarkt vertegenwoordigt zo’n 36 biljoen dollar1. De beursgenoteerde vastgoedsector geeft beleggers toegang tot duizenden panden tegen minimale kosten en tot de hele economie via een breed scala aan vastgoedsectoren.

Sommige beleggers hebben hun strategieën heroverwogen vanwege de impact van de dalende waarden in alle asset classes sinds begin 2022. Dit heeft geleid tot overallocaties in private assets zoals vastgoed, het zogenaamde denominatoreffect. Veel beleggers willen terugkeren naar de oorspronkelijk beoogde allocaties door vastgoedbeleggingen te verkopen, met wisselend succes.

Duurzame langetermijninkomsten

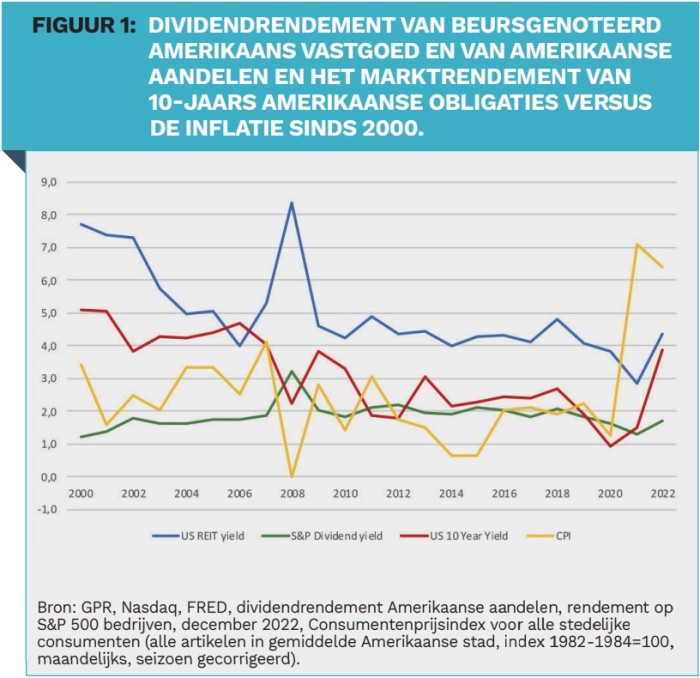

Een strategische allocatie naar vastgoed en beursgenoteerd vastgoed heeft langetermijnbeleggers goede diensten bewezen. Vastgoed en beursgenoteerd vastgoed hebben gedurende 10 tot 20 jaar forse rendementen opgeleverd. Bovendien hebben zij het aanzienlijk beter gedaan dan de inflatie. Beleggers bezitten vastgoed voor de inkomsten. Beursgenoteerd vastgoed biedt doorgaans een hoog dividendrendement in vergelijking met obligaties en aandelen, hoewel dit rendement lager is dan bij direct vastgoed.

Het totale rendement van vastgoed werd in het verleden ondersteund door groeiende dividendinkomsten. De asset class heeft ook een positieve inflatiegevoeligheid, wat blijkt uit de prestaties van beursgenoteerd vastgoed tijdens diverse perioden van inflatie. Hoewel de inflatie in 2022 het negatieve rendement van alle asset classes heeft overtroffen, is het rendement van vastgoedaandelen historisch gezien hoger geweest dan de inflatie.

Diversificatie

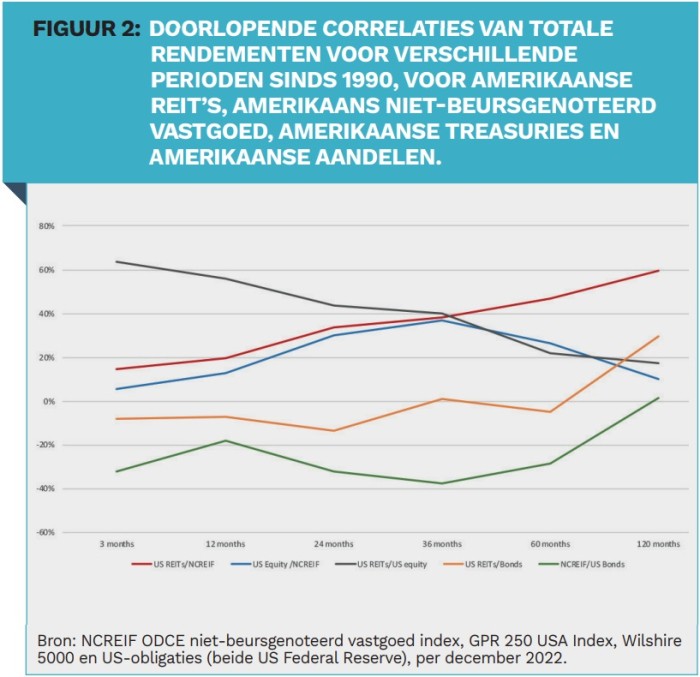

Het toevoegen van vastgoed aan een portefeuille van obligaties en aandelen verbetert van oudsher de efficiëntie van een portefeuille. Beursgenoteerd vastgoed kan een vergelijkbaar voordeel opleveren. Op de korte termijn is beursgenoteerd vastgoed gevoelig voor de volatiliteit op de beurzen en heeft het een relatief hoge correlatie met aandelen. Op de lange termijn vertoont beursgenoteerd vastgoed echter doorgaans lage correlaties met andere beleggingscategorieën en zijn de diversificatievoordelen duidelijker zichtbaar. Zoals blijkt uit Figuur 2, hebben vastgoedaandelen over langere perioden een hogere correlatie met nietbeursgenoteerd vastgoed en een lagere correlatie met aandelen. En over perioden van 10 jaar hebben zowel beursgenoteerd als nietbeursgenoteerd vastgoed een relatief lage correlatie met obligaties. Beursgenoteerd vastgoed is dus een nuttige aanvulling op, of een vervanging van, direct vastgoed, om de bredere diversificatie in de portefeuille te vergroten en de efficiëntie te verbeteren.

Volatiliteit, liquiditeit en ‘redemption’

Volgens de resultaten van onderzoeken naar de vooruitzichten van beleggers, zijn veel beleggers van plan hun allocaties naar vastgoed te verlagen. Maar het aflossen van kapitaal blijkt een uitdaging voor beleggers in private vastgoedvehikels. Beleggers waren in het vierde kwartaal van 2022 niet in staat om hun beleggingen in vooraanstaande Amerikaanse niet-verhandelde REITs af te bouwen2. Hoewel het niet vaak voorkomt, is het niet ongebruikelijk dat beheerders van private open-end vastgoedfondsen hun fondsen sluiten voor uittredingen. De ECB heeft na een crisis in Duitsland in 2006 gewaarschuwd voor liquiditeitsrisico’s in nietbeursgenoteerde fondsen, met name open-end fondsen3. De Britse vastgoedfondsensector had soortgelijke illiquiditeitsproblemen in 2008, in 2016 en na de begrotingsproblemen van de Britse regering in oktober 2022.

Langetermijnbeleggers die twijfelen of ze kapitaal naar vastgoed moeten alloceren gezien de problemen met uittredingen, zouden de liquiditeit van de beursgenoteerde vastgoedmarkt in overweging kunnen nemen.

Het verschil in liquiditeit kan worden geïllustreerd door na te gaan hoe lang het duurt om een directe vastgoedportefeuille en een wereldwijde beursgenoteerde vastgoedportefeuille te verkopen. Uit in 2015 gepubliceerd onderzoek bleek dat beleggers in beursgenoteerd vastgoed grote effectenportefeuilles binnen enkele dagen van de hand konden doen. Daarentegen kan het verkopen van directe vastgoedportefeuilles van vergelijkbare omvang tot wel negen maanden duren, zelfs onder gunstige marktomstandigheden4.

De traditionele beleggingskenmerken van direct onroerend goed worden gedeeld door vastgoedaandelen. Beursgenoteerd vastgoed is volatieler, maar heeft aanzienlijke liquiditeitsvoordelen ten opzichte van privaat vastgoed. De strategische belegger zal de ene route niet boven de andere kiezen.

Beursgenoteerde vastgoedaandelen worden soms alleen maar als aandelen gezien. Nadere beschouwing van de langetermijnkenmerken ervan leert echter dat het echt om vastgoed gaat. Beursgenoteerd vastgoed deelt evenwel dezelfde liquideitsvoordelen als aandelen.

De vastgoedstrategie van een organisatie moet zowel publieke als private markten omvatten. Een van de grote voordelen van beursgenoteerd vastgoed is dat beleggers kunnen profiteren van de voor direct vastgoed kenmerkende diversificatiekenmerken, zonder dat dit ten koste gaat van de liquiditeit van hun portefeuille.

1) Bron: The Case For U.S. Listed Real Estate, CBRE Investment Management, maart 2022.

2) Bloomberg News, 6/12/2022

3) ECB Financial Stability Review december 2006

4) The case for listed real estate in a multi-asset portfolio, BNP Paribas Investment Partners, 2015.

|

IN HET KORT Vastgoed heeft sterk gepresteerd ten opzichte van andere assets en biedt een diversificatie van de portefeuille. In 2022 konden sommige beleggers geen geld terughalen uit private vastgoedfondsen. Beursgenoteerd vastgoed heeft op de langere termijn vergelijkbare kenmerken als niet-beursgenoteerd en direct vastgoed. Beursgenoteerd vastgoed is gevoelig voor volatiliteit op de korte termijn, maar kan liquiditeit verschaffen aan uittredende beleggers in perioden van marktstress. |

|

Disclaimer Het artikel geeft de eigen standpunten van de auteur weer. |