Harry Geels: Potverteren kan tot meer inflatie leiden

Door Harry Geels

De overheidstekorten in de eurozone lopen verder op. Net als in de jaren zeventig ontstaat er een laconiek begrotingsbeleid dat onder de huidige omstandigheden inflatiebevorderend werkt. Bovendien wordt de rekening ontoelaatbaar naar nieuwe generaties doorgeschoven. Saillant detail: de drie Scandinavische landen en Zwitserland staan er wel positief voor.

In aanloop naar de introductie van de euro werden in het zogeheten Stability and Growth Pact (SGP), onderdeel van het verdrag van Maastricht uit 1992, een aantal harde afspraken gemaakt om de houdbaarheid van de euro te garanderen: een staatsschuld die niet boven de 60% van het bbp uitkomt en een begrotingstekort met een bovengrens van 3%. Een land dat boven die 60% zat, moest het verschil in twintig jaar afbouwen.

Het is logisch dat dergelijke regels werden opgesteld. Landen met te hoge schulden krijgen namelijk problemen met hun economische groei, waardoor economieën binnen de eurozone gaan divergeren, terwijl juist een gelijk opgaande economische cyclus één van de vier voorwaarden van een goed werkende muntunie is (zie ook de theorie van de Optimal Currency Area van Robert Mundell). De muntunie komt dan onder druk te staan, wat al een paar keer is gebeurd.

Zachte heelmeesters

De regels uit het SGP zijn in de loop der jaren steeds met voeten getreden. Italië en Griekenland voldeden al bij de introductie van de euro niet aan deze regels, terwijl die officieel wel als toelatingscriteria golden. Sinds de coronacrisis zijn de regels zelfs opgeschort tot 2024. Boetes zijn er nooit uitgedeeld. De SGP blijkt dus een wassen neus. Geen wonder dat de euro steeds in problemen komt en een zwakke munt is geworden, iets dat helaas nu ook nog eens voor veel geïmporteerde inflatie zorgt.

Brussel is nu bezig met nieuwe, minder strenge EU-begrotingsregels. En de financiële goegemeente, inclusief een deel van de economen, kijkt daar niet meer van op. Voormalige begrotingshardliners lopen tegenwoordig over naar het kamp van de ‘zachte heelmeesters’, vooral bekend van hun stinkende wonden. Dit past in het tijdsbeeld waarin schulden maken en tekorten hebben weer als normaal wordt beschouwd. Zie ook een oude column: Het nieuwe normaal: overheidsschulden zijn goed.

Verslechtering van de situatie – euro is zelf een probleem

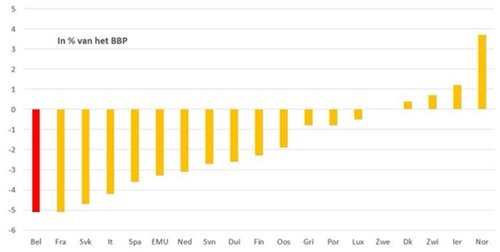

Het gaat al jaren niet goed met de overheidsdiscipline in met name de eurozone en dat moet te denken geven. Figuur 1 laat zien dat de SGP-regel van maximaal 3% in 2024 wordt overtreden door diverse landen in de eurozone, inclusief Nederland, dat naar verwachting in 2024 een tekort krijgt van 3,1%. België staat er al helemaal slecht op. Daar is het een nationale sport zo min mogelijk belasting te betalen: de Belgische overheid is arm, de Belgen zijn rijk.

Figuur 1: Verwacht begrotingstekort in 2024

Bron: Bvancraeynest/EU Commission

De euro is ook een complicerende factor, omdat de muntunie niet goed functioneert en er steeds weer eurocrises zijn. De economische groei van de EU-landen ligt steevast hoger dan die van de landen uit de eurozone en die van de EU weer lager dan die van de VS. Het zijn overigens niet alleen de eurolanden die een zwakke financiële discipline hebben. Ook de VS en Japan laten de teugels steeds meer vieren. Opvallend zijn wél de goede prestaties van de Scandinavische landen, Ierland en Zwitserland.

Naast het feit dat een te ruim fiscaal beleid in de eurozone tot problemen kan leiden doordat landen economisch gaan divergeren, zijn er nog drie andere complicaties. Teveel uitgeven benadeelt de toekomstige generaties (zij moeten meebetalen aan de schulden die wij nu maken), remt de economische groei en werkt ‘last but not least’ inflatiebevorderend. En dat laatste kunnen we zeker nu niet gebruiken. Laten we nader stil staan bij de laatste twee complicaties.

1) Negatieve schuldenspiraal

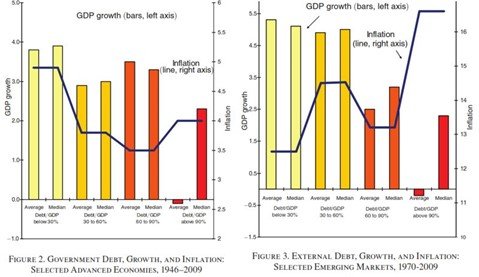

Overheidsschuld doet er toe, om verschillende redenen. Uit onderzoek van Kenneth Rogoff en Carmen Reinhart blijkt dat als de schuldquote (overheidsschuld versus bbp) hoger wordt (boven de 60%), de toekomstige economische groei afneemt. Schulden moeten met rente afbetaald worden en die uitgaven kan de overheid niet aan andere zaken besteden. In zowel het linkerdeel (ontwikkelde wereld) als het rechterdeel (opkomende markten) van Figuur 2 is te zien dat hoe hoger de schuldquote is, hoe lager de toekomstige groei.

Figuur 2: Relatie tussen schuld, bbp-groei en inflatie

Bron: Growth in a Time of Debt, Reinhart and Rogoff

2) Inflatie

Er zit ook een relatie tussen de schuldquote en inflatie, al is deze in Figuur 2 alleen te zien voor de opkomende markten: hoe hoger de schuldquote, hoe hoger de inflatie. Dat een positief verband tussen schulden maken en inflatie voor ontwikkelde landen niet is aangetoond door Reinhart en Rogoff, wil niet zeggen dat er geen verband zou zijn. Het probleem is dat inflatie door minimaal tien factoren wordt bepaald. Zoals ook uitgelegd in de column De tien duistere krachten achter het inflatiespook is ‘fiscal policy’ er een van.

Hoe meer de overheid uitgeeft – vooral als de uitgaven geen investeringen betreffen – des te hoger de inflatie ceteris paribus. Het kan dus zijn dat over de periode die Reinhart en Rogoff onderzocht hebben de andere factoren de doorslag hebben gegeven bij de conclusie dat er geen correlatie is tussen schuldquotes en inflatie. Milton Friedman legt in dit Youtube-fimpje mooi uit hoe fiscaal of overheidsbeleid inflatie kan bevorderen. Dit betrof de jaren zeventig, de tijd van potverteren die steeds griezeliger op de huidige tijd gaat lijken.

Klimaat, oorlog en duur uitgevallen monetair beleid

Want ook nu staan er nog vele overheidsuitgaven op de rol, in een tijdsgewricht waarin schulden maken en geld uitgeven steeds minder als een probleem worden ervaren, zoals voor het klimaat en het versterken van onze legers, omdat we een gemeenschappelijke vijand hebben gekregen. Ook lijken we grosso modo een ‘bail-out economy’ goed te praten: zoveel mogelijk bedrijven en huishoudens overeind zien te houden met allerlei fiscale douceurtjes. Logisch dat de overheidstekorten oplopen.

En dan wordt ook nog de rekening van het erg losse monetaire beleid, voor een groot gedeelte om zombiebedrijven en zombiestaten overeind te houden, van de afgelopen jaren gepresenteerd. Daniel Gros schrijft op Project Syndicate dat de ECB straks zo’n € 600 miljard moet afschrijven op de gekochte obligaties. Alle fiscale en monetaire ondersteuningen worden zo, kort door de bocht, weer door inflatie te niet gedaan, waardoor de autoriteiten eigenlijk tamelijk onzinnige herverdelingsoperaties uitvoeren, waarbij we en passant steeds verder wegvaren van een vrije markt.

Dit artikel bevat een persoonlijke opinie van Harry Geels