T. Rowe Price: Grondige check ESG-label voorkomt 'greenwashing'

7 juli 2022

Duurzaam beleggen

ESG

De markt voor obligaties met een ESG-keurmerk is snel gegroeid. T. Rowe Price verwacht dat deze trend zal aanhouden naarmate overheden en bedrijven hun inspanningen opvoeren om klimaat- en sociale doelstellingen te halen.

Door een gebrek aan wereldwijde verplichte normen en criteria voor de uitgifte van schuldpapier met een ESG-label zijn beleggers kwetsbaar voor ‘greenwashing', meent Matt Lawton, Portfolio Manager, Global Impact Credit Strategy bij T. Rowe Price.

Snelle groei ESG-gelabelde emissies

Sinds de uitgifte van de eerste groene obligatie in 2007 is de markt voor duurzame financiering aanzienlijk gegroeid en verbreed naar sociale, duurzaamheids- en aan duurzaamheid gekoppelde obligaties. In 2021 werd voor het eerst meer dan 1 biljoen USD aan obligaties uitgegeven voor de financiering van specifieke milieu-/sociale projecten (groene, sociale en duurzaamheidsobligaties) of voor algemene doeleinden (aan duurzaamheid gekoppelde obligaties) waarbij de structuur gekoppeld is aan de mate waarin de emittent een vooraf bepaalde ESG-doelstelling heeft bereikt.

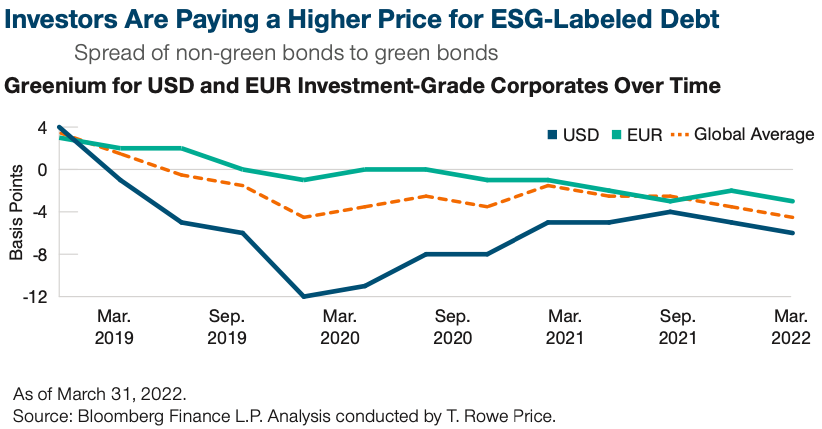

Achter de snelle groei gaat een onverzadigbare vraag schuil van beleggers die graag een positie willen verwerven in meer ESG-bewuste beleggingen. Dit heeft geleid tot een zogeheten greenium, waarbij beleggers bereid zijn meer te betalen voor een obligatie met een ESG-keurmerk dan voor een gewone obligatie, ondanks het feit dat beide hetzelfde kredietrisico inhouden. Volgens een analyse van T. Rowe Price worden investment grade ESG-obligaties in euro’s doorgaans verhandeld tegen een premie van ongeveer drie basispunten boven vanille obligaties, terwijl schuldpapier met een ESG-label in dollars gemiddeld ongeveer zes basispunten duurder is dan niet-ESG-equivalenten.

De stijgende vraag van beleggers maakt ESG-obligaties een steeds goedkopere financieringsvorm en zou emittenten ertoe moeten blijven aanzetten om nieuwe emissies op de markt te brengen. Bovendien staan bedrijven en overheden onder toenemende druk van beleggers, gemeenschappen en regelgevers om over te schakelen op een koolstofarme economie en om zaken als sociale ongelijkheid aan te pakken. Om die redenen verwacht Matt Lawton, Portfolio Manager, Global Impact Credit Strategy bij T. Rowe Price, dat de markt voor obligaties met ESG-keurmerk zal blijven groeien.

Ongerustheid over risico's van greenwashing

Aangezien obligaties met een ESG-keurmerk naar verwachting zowel in omvang als in complexiteit zullen blijven groeien, is het van cruciaal belang om de verschillende nuances van deze markt te begrijpen. Hoewel obligaties met ESG-keurmerk beleggers potentiële nieuwe kansen bieden om te diversifiëren en blootstelling te verwerven aan ESG-beleggen, zijn er verschillende unieke uitdagingen in deze markt.

Ten eerste hebben de sterke vraag van beleggers naar ESG-beleggingen en de flexibele normen een klimaat gecreëerd waarvan emittenten potentieel kunnen profiteren. Er zijn bijvoorbeeld tekenen dat bedrijven obligaties met een ESG-keurmerk verkopen voor milieu-/sociale projecten die niet geloofwaardig zijn of, in het geval van aan duurzaamheid gekoppelde obligaties, dat bedrijven doelen stellen die ofwel gemakkelijk haalbaar zijn of al zijn bereikt.

Ten tweede is er een gebrek aan detail in de beginselen die bedrijven gebruiken als leidraad voor de uitgifte van ESG-gelabelde schuld. Hoewel dit niet verplicht is, volgt de overgrote meerderheid van de ondernemingen de richtsnoeren van de International Capital Market Association (ICMA) voor de uitgifte van elke categorie ESG-schuldpapier - de Green Bond Principles, de Social Bond Principles, de Sustainability Bond Guidelines, en de Sustainability Linked Bond Principles. Deze zijn allebei vaag en missen details over specifieke milieu- en sociale projectcategorieën. Dit laat veel ruimte voor verschillende interpretaties door bedrijven, wat het risico van potentiële greenwashing verhoogt.

Ten derde bestaat er bezorgdheid over obligaties met een ESG-keurmerk die mogelijk geen "additionaliteit" of positieve ESG-impact hebben. De uitgifte van een groene obligatie voor operationele uitgaven voor de aankoop van hernieuwbare energie die al plaatsvond, vormt bijvoorbeeld geen nieuwe groene investering en heeft evenmin additionaliteit tot gevolg. Een ander punt van zorg zijn aan duurzaamheid gekoppelde obligatiestructuren die een emittent in staat stellen de obligatie terug te roepen vóór de datum waarop de duurzaamheidsdoelstelling is gehaald of waarbij de couponverhoging wegens het niet halen van de doelstelling onbeduidend is.

Deel dit bericht