BLI: Vooruitzichten voor bedrijfsobligaties

BLI: Vooruitzichten voor bedrijfsobligaties

Door Jean-Albert Carnevali, Corporate Fixed Income Analyst bij Banque de Luxembourg Investments

De coronapandemie heeft tot structurele en conjuncturele instabiliteit geleid, waarvan de wereldeconomie nog jaren de gevolgen zal voelen. Toch stond het renteverschil tussen hoogwaardige [1] bedrijfsobligaties en zogeheten risicovrije staatsobligaties eind 2020 nog altijd op hetzelfde niveau als voor de crisis. Dat is een paradox, aangezien de coronacrisis de resultaten en de balans van bedrijven structureel heeft veranderd. Veel bedrijven maken een ongeziene situatie door.

Terugblik op 2020

Op het hoogtepunt van de pandemie stegen de spreads van bedrijfsobligaties fors, tot gemiddeld drie keer het normale niveau. Eind december 2020 waren de spreads krapper dan aan het begin van het jaar (behalve in de vastgoedsector). Dankzij de overvloed aan liquiditeiten die de centrale banken in de markt hebben gepompt, konden sommige bedrijven zich op korte en middellange termijn herfinancieren tegen historisch lage rentevoeten. Momenteel is de rente op 25% van de hoogwaardige obligaties in euro negatief.

Over heel 2020 hebben hoogwaardige obligaties in euro een rendement van 1,3% gegenereerd voor de looptijden van drie tot vijf jaar en van bijna 2,5% voor dezelfde obligaties met een gemiddelde looptijd van acht jaar.

Achter die positieve cijfers schuilt echter een heel andere realiteit: de rentespreads op de markt van hoogwaardige bedrijfsobligaties lopen extreem sterk uiteen. De rente die emittenten op hun obligaties moeten betalen, schommelt sterk naargelang de kwaliteit en de sector van de emittent.

Wat nieuwe uitgiften betreft, vergaat het veel grote hoogwaardige bedrijven heel goed, ook al heeft hun omzet een knauw gekregen en is hun schuld gestegen, omdat ze eind vorig jaar geld hebben kunnen ophalen tegen zeer interessante (soms zelfs negatieve) rentevoeten. Die paradox is het gevolg van enerzijds de steunmaatregelen van de centrale banken (zeer lage beleidsrente en inkopen van bedrijfsobligaties) en anderzijds de start van de vaccinatiecampagnes tegen het coronavirus, die licht laten schijnen aan het einde van de tunnel. Voorts zijn veel beleggers door hun zoektocht naar rendement intussen bereid om meer risico te nemen om een minder negatieve rente te behalen dan die op risicovrije staatsobligaties, waarop de rente is blijven dalen. Die factoren dragen bij aan de stijging die we momenteel bij alle financiële activa zien.

We moeten het uitbundige optimisme van de markten echter relativeren. De toekomst blijft namelijk voor veel economische spelers onzeker. De schade die de pandemie aan het sociaal-economische weefsel heeft

berokkend, zal nog lang blijven doorwerken. Zo zullen bedrijven in plaats van schulden te maken een streng financieel beleid moeten voeren om hun schulden af te bouwen, terwijl het gebrek aan investeringen de toekomstige groei zal afremmen. Bij de bedrijven die het zwaarst door de pandemie zijn getroffen, vinden we uiteraard de kleine en middelgrote ondernemingen, die minder gemakkelijk toegang hebben tot financiering, maar ook bedrijven waarvan de activiteiten fysiek contact met de klant vereisen. Heel wat grote bedrijven die gezien worden als ‘too big to fail’ werden ondersteund door de maatregelen van de politieke overheden en de centrale banken. Dat zou echter kunnen leiden tot een formalisering van de maatschappelijke plichten van bedrijven die een beroep hebben gedaan op geld van de belastingbetaler, en mogelijk ook tot strengere regels op het gebied van financieel beheer.

Vooruitzichten

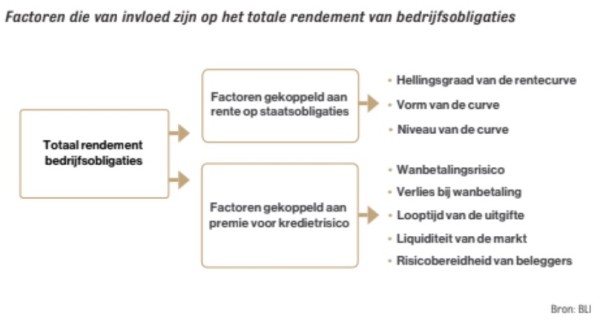

De rente op een bedrijfsobligatie hangt vooral af van twee factoren: de risicovrije rente van de munt waarin de obligatie is uitgedrukt en de risicopremie. Onderstaande figuur geeft een duidelijk beeld van de voor-

naamste factoren die van invloed zijn op de rente – en dus ook de waardering – van bedrijfsobligaties. Het spreekt vanzelf dat een lagere risicopremie bedrijfsobligaties gevoeliger maakt voor schommelingen in de rente op staatsobligaties en omgekeerd.

De rente op staatsobligaties wordt vooral beïnvloed door macro-economische factoren die bepaald worden door de politieke en de monetaire overheid. De belangrijkste factor die daarbij in het oog moet worden gehouden, is de inflatie, aangezien heel wat centrale banken die over de prijsstabiliteit moeten waken, de inflatie met hun beleid aansturen (de Federal Reserve en de Europese Centrale Bank bijvoorbeeld). De inflatieverwachtingen, die beïnvloed worden door de beleidsrente en de verwachtingen van de centrale banken, bepalen de hoogte van de rente op staatsobligaties (en bij uitbreiding ook die op bedrijfsobligaties).

Gezien de fundamentele rol die de politieke en monetaire overheden tot nu toe in het beheer van de crisis hebben gespeeld, is de kans bijzonder groot dat ze hun soepele monetaire en begrotingsbeleid zullen voortzetten om de economische groei aan te zwengelen.

Dat zal twee gevolgen hebben: enerzijds zullen de inflatieverwachtingen stijgen en anderzijds zal de nominale rente op staatsobligaties over de hele rentecurve onder druk komen door de grootschalige inkopen van staatsobligaties en de aanhoudend lage beleidsrente.

Die druk duwt de reële rente (nominale rente aangepast voor de inflatieverwachtingen) omlaag en bepaalt de rente op staatsobligaties van alle looptijden. Gezien de omvang van de economische crisis is de kans klein dat de rente op kortlopende obligaties in 2021 fors zal opveren. Als het economische herstel in de loop van het jaar echter doorzet, zouden de rentevoeten op middellange en lange termijn kunnen stijgen. We moeten evenwel een onderscheid maken tussen de Verenigde Staten en de Europese Unie, alsook tussen de groeilanden en de ontwikkelde landen. Aangezien de economie in de Verenigde Staten sterker aantrekt, liggen de inflatieverwachtingen er namelijk hoger dan in Europa, waardoor de kans op een aanscherping van het monetaire beleid er dus groter is. Evenzo zijn de inflatieverwachtingen in de meeste groeilanden hoger dan in de ontwikkelde landen, omdat de groeivooruitzichten er beter zijn.

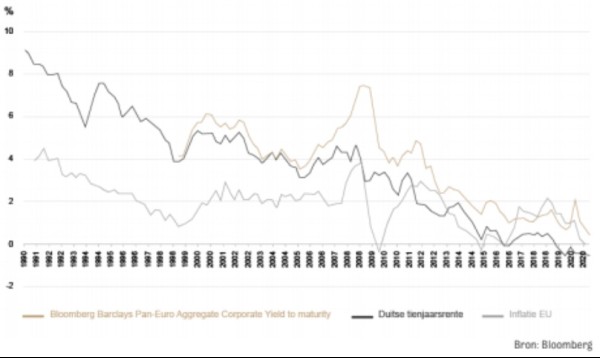

In de ontwikkelde landen hebben de centrale banken de laatste jaren moeite gehad om de inflatie dicht bij 2% te houden met hun monetaire beleid (zie onderstaande figuur). Dat was vooral het geval voor de ECB, die nochtans over een ruim wapenarsenaal beschikte. Momenteel zit de regio gevangen in een liquiditeitsval met een bodemrente en een laag blijvende consumptie. De rente op staatsobligaties kan maar duurzaam stijgen als de economische schok en de aanscherping van het monetaire en begrotingsbeleid gevolgd worden door een duurzame economische herleving.

De risicopremie (spread) op bedrijfsobligaties is momenteel bijzonder laag voor emittenten van hoge kwaliteit (zie de goudkleurige curve op bovenstaande grafiek). Het is dus weinig waarschijnlijk dat de spreads van die emittenten nog verder zullen dalen.

Bij de zogeheten hoogrentende [2] emittenten is er echter nog ruimte voor een spreadverkrapping wanneer we vergelijken met de niveaus van voor de crisis. Bovendien zijn die riskantere obligaties minder gevoelig voor schommelingen van de risicovrije rentevoeten, omdat hun rente voornamelijk afhangt van de risicopremie. In het hoogrentende segment moeten beleggers echter bijzondere aandacht besteden aan de gezondheid en de evolutie van de financiële kerncijfers. Doen ze dat niet, dan is de kans op wanbetaling groter.

In dit klimaat van historisch lage rentevoeten op risicovrije beleggingen is het niet evident meer om nog bedrijfsobligaties met een laag risico maar een positieve rente te vinden. Bovendien is het risico groot dat de rente stijgt op obligaties met een langere looptijd, die een aantrekkelijkere rente bieden. Maar wanneer de rente opveert, dalen de obligatiekoersen. Anderzijds bieden bedrijven met een rating onder BBB+/Baa1 en de groeilanden nog interessante rentevoeten en zouden hun spreads verder kunnen verkrappen. Bovendien zijn ze minder gevoelig voor schommelingen van de risicovrije rente.

Conclusie

De rente op staatsobligaties met een lange looptijd zou kunnen opveren, en de rentespreads van riskantere bedrijfsobligaties zouden kunnen dalen. Dat kan echter pas wanneer er een einde komt aan de crisis en de economie weer begint te groeien. En dat hangt dan weer af van de evolutie van de pandemie.

De rentevoeten zijn historisch laag, maar dat maakt bedrijfsobligaties er niet minder interessant op. In de eerste plaats zijn ze minder volatiel dan bijvoorbeeld aandelen. Solvabele emittenten met een rating BBB of een hoogrentende rating en sterke operationele prestaties kunnen in een gediversifieerde portefeuille een stabiel rendement bieden en het renterisico van de risicovrije emittenten beperken. Wanneer een belegger een obligatie tot op de eindvervaldag bijhoudt, is het rendement bovendien meestal goed voorspelbaar en wordt er een recurrente kasstroom gegenereerd. Ten slotte zijn obligaties ook geschikt voor beleggers die duurzaam en verantwoord willen beleggen, aangezien ze een efficiënt instrument zijn waarmee gericht kan worden belegd in projecten met een duidelijke positieve impact.

[1] Hoogwaardige (“investment-grade”) emittenten hebben bij een van de drie ratingbureaus een rating van BBB-/Baa3 of hoger.

[2] Hoogrentende (“high-yield”) emittenten hebben een rating onder BBB-/Baa3 bij een van de drie ratingbureaus.

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "DPAM: Outlook 2026 bedrijfsobligaties"

Lees meer over "DPAM: Outlook 2026 bedrijfsobligaties"DPAM: Outlook 2026 bedrijfsobligaties

-

Lees meer over "Payden & Rygel: Macro Outlook Investment Grade Credit"

Lees meer over "Payden & Rygel: Macro Outlook Investment Grade Credit"Payden & Rygel: Macro Outlook Investment Grade Credit

-

Lees meer over "Janus Henderson: Obligaties profiteren van lager renteklimaat"

Lees meer over "Janus Henderson: Obligaties profiteren van lager renteklimaat"Janus Henderson: Obligaties profiteren van lager renteklimaat

-

Lees meer over "Payden & Rygel: Global Fixed Income Outlook 2026"

Lees meer over "Payden & Rygel: Global Fixed Income Outlook 2026"Payden & Rygel: Global Fixed Income Outlook 2026

-

Lees meer over "Schroders: Ontkoppelde cycli en aantrekkelijke kansen"

Lees meer over "Schroders: Ontkoppelde cycli en aantrekkelijke kansen"Schroders: Ontkoppelde cycli en aantrekkelijke kansen

-

Lees meer over "PIMCO: Starting valuations fuel 2025 bond performance"

Lees meer over "PIMCO: Starting valuations fuel 2025 bond performance"PIMCO: Starting valuations fuel 2025 bond performance

-

Lees meer over "J. Safra Sarasin: Positieve vooruitzichten voor aandelen"

Lees meer over "J. Safra Sarasin: Positieve vooruitzichten voor aandelen"J. Safra Sarasin: Positieve vooruitzichten voor aandelen

-

Lees meer over "Invesco: Drie obligatiewinnaars voor de komende maanden"

Invesco: Drie obligatiewinnaars voor de komende maanden

-

Lees meer over "Columbia Threadneedle: Strategische scenario’s voor obligatiebeleggers"

Lees meer over "Columbia Threadneedle: Strategische scenario’s voor obligatiebeleggers"Columbia Threadneedle: Strategische scenario’s voor obligatiebeleggers

-

Lees meer over "Crédit Mutuel AM: Are we headed for a new financial crisis?"

Lees meer over "Crédit Mutuel AM: Are we headed for a new financial crisis?"Crédit Mutuel AM: Are we headed for a new financial crisis?