Harry Geels: Geldleners worden beloond, spaarders gestraft

Harry Geels: Geldleners worden beloond, spaarders gestraft

We leven in bijzondere tijden. Het wordt staten, bedrijven en consumenten steeds gemakkelijker gemaakt om geld te lenen. De extreem lage rente raakt de spaarders aan de andere kant hard. Er kunnen grote vraagtekens worden gesteld bij de invulling van de fiduciaire taak van de centrale banken.

Toezichthouders stellen dat vermogensbeheerders en institutionele beleggers zich als goed financieel huisvader dienen op te stellen. Ze moeten op een verstandige manier invulling geven aan hun zogeheten fiduciaire taak. Als we echter het beleid van de centrale banken van de laatste jaren beschouwen dan moeten we ons serieus afvragen of zij zélf wel invulling geven aan die taak.

Geïnspireerd op een post op het blog A Wealth of Common Sense, volgt hieronder een opsomming van de gevolgen van het huidige monetaire beleid:

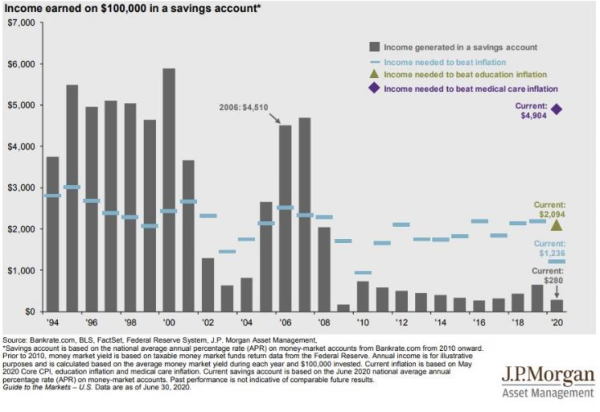

1.Spaarders worden gestraft

Sparen werd tot nog niet zo lang geleden als deugd gepropageerd. De overheid had daartoe samen met de banken in het verleden diverse programma’s zoals bonussparen en de Zilvervloot voor opgetuigd. Sparen is echter verworden tot een zware woestijntocht. In onderstaande figuur is te zien wat sparen in de VS nog oplevert op een spaarrekening van $100.000 (dat is in de VS nog iets, in Europa niets meer). De inflatie kan niet meer worden bijgehouden, laat staan de kosten voor onderwijs en gezondheidszorg.

2.Geldnemers worden beloond

Aan de andere kant wordt het maken van schulden aan alle kanten gestimuleerd. De centrale banken kopen obligaties op, zodat zombiestaten en – bedrijven gewoon door kunnen gaan met hun schuldverslaving. Consumenten worden door steeds lagere hypotheekrentes verleid om vooral te dure huizen te kopen. Als we de ontwijking van de vermogensrendementsheffing bij het kopen van een huis, alsmede de inflatiebestendigheid van een huis in de vergelijking meenemen, is lenen op een huis eigenlijk gratis geld.

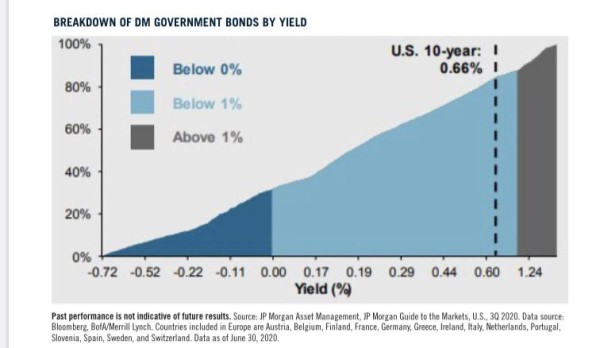

3.De tucht van de markt werkt niet meer

In onderstaande figuur is te zien dat er nog maar een fractie van de staatsleningen van de ontwikkelde landen een 10-jaars rente heeft die boven de 1% staat. Met dank aan het opkoopbeleid. Zelfs staten die hun huishoudboekje niet op orde hebben kunnen, rekening houdend met inflatie die de schuld ‘verschmertzt’, eigenlijk gratis lenen. Er is geen enkele rem om niet nog meer te lenen. Voor bedrijven die toegang hebben tot de publieke markten geldt eigenlijk hetzelfde.

4.Beleggers worden aangezet om risico’s te nemen

Het gevolg van het gebrek aan een beloning op spaargeld en staatsobligaties is dat steeds meer mensen zijn gaan beleggen in risicovolle beleggingsproducten, ook mensen die helemaal niet horen of eigenlijk niet willen beleggen. Dat leidt vroeg of laat tot brokken.

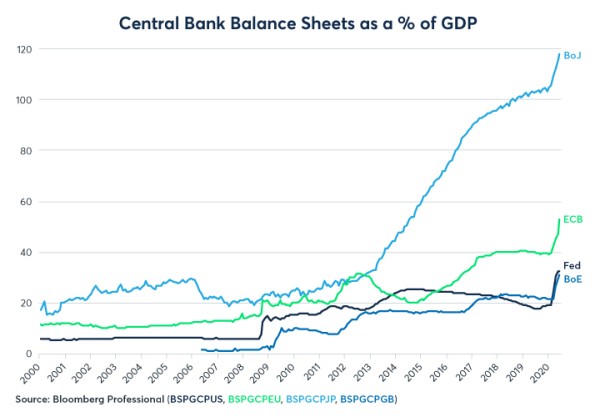

5.Liquiditeit in de markt wordt afgeroomd

Omdat centrale banken steeds meer opkopen, en dus de bankbalans opblazen, wordt de liquiditeit van de financiële markten steeds beperkter. Als er een crisis als corona voorbij komt, blijkt dat beleggers vaak helemaal niet meer kunnen handelen, wat de schokbewegingen van de koersen alleen maar vergroot, zelfs juist van de verondersteld veilige beleggingen. In onderstaande figuur is te zien hoe heftig de opkoopprogramma’s zijn. De Bank of Japan loopt voorop. Daar worden zelfs aandelen opgekocht.

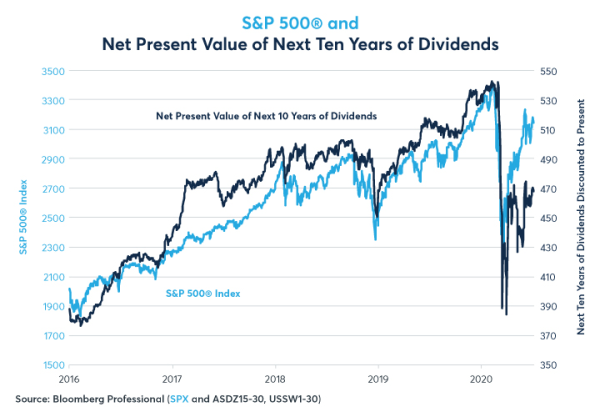

6.Beleggingsmethodieken werken niet meer

Technische analyse werkt niet meer. Fundamentals doen er niet meer toe. Het gaat alleen nog om de ‘money flows’, waarvan de centrale banken de instigator zijn. In onderstaande grafiek staat bijvoorbeeld afgebeeld wat de koers van de S&P500 zou moeten zijn als we een bekende fundamentele beleggingsmethodiek als het Dividend Discount Model gebruiken. De S&P500 zou dan nu rond de 2.700 punten moeten staan, waar die nu dik boven de 3.000 noteert.

7.Ongelijkheid tussen de ‘haves’ en de ‘have nots’ wordt vergroot

Het spreekt bijna voor zich dat als centrale banken ‘assets’ opkopen beleggers daarvan profiteren. Mensen die slechts wat spaargeld hebben, leveren in. Eerder toonde ik aan dat door het monetaire beleid eigenlijk al sinds de opheffing van Bretton Woods de inkomens- en vermogensongelijkheid grosso modo steeds groter is geworden, met een versnelling in de laatste jaren.

8.Boom en bust cycli worden versterkt

De laatste jaren zien we steeds grotere koersuitschieters. Veel vaker bewegen beleggingscategorieën ook allemaal in dezelfde richting. Het is geld naar en weer uit de financiële markten. Hoe langer en verder dit beleid wordt doorgevoerd, hoe groter de schokken worden. De laatste jaren hebben de markten een bovenmatige hoeveelheid V-spike bodems laten zien, waarbij het sterke herstel altijd werd ingezet door nieuwe monetaire verruimingen.

De grote vraag is of centrale banken zich niet moeten beperken tot hun oorspronkelijke mandaat, het simpel waardevast houden van de munt. De vraag stellen, is hem beantwoorden.

Tot slot een eerder gebruikte quote: "Be careful when taking an action that risks unintended consequences and is not easy to reverse", ook wel kort samengevat als het voorzichtigheidsprincipe. Maar dat kennen we geloof ik niet meer.

Dit is een persoonlijke opinie van Harry Geels.

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "Probability & Partners: Establishing a climate stress testing framework in banks"

Lees meer over "Probability & Partners: Establishing a climate stress testing framework in banks"Probability & Partners: Establishing a climate stress testing framework in banks

-

Lees meer over "DNB: Dekkingsgraad pensioensector verbeterd"

Lees meer over "DNB: Dekkingsgraad pensioensector verbeterd"DNB: Dekkingsgraad pensioensector verbeterd

-

Lees meer over "Robert Kavanagh & Martin Korst: Beleggingsrisico’s pensioentransitie worden onderschat"

Lees meer over "Robert Kavanagh & Martin Korst: Beleggingsrisico’s pensioentransitie worden onderschat"Robert Kavanagh & Martin Korst: Beleggingsrisico’s pensioentransitie worden onderschat

-

Lees meer over "Dick Kamp: Darwinisme in risicomanagement"

Lees meer over "Dick Kamp: Darwinisme in risicomanagement"Dick Kamp: Darwinisme in risicomanagement

-

Lees meer over "DNB: Audit, actuarieel en risicobeheer nadrukkelijker betrokken bij pensioentransitie"

Lees meer over "DNB: Audit, actuarieel en risicobeheer nadrukkelijker betrokken bij pensioentransitie"DNB: Audit, actuarieel en risicobeheer nadrukkelijker betrokken bij pensioentransitie

-

Lees meer over "Aon: Dekkingsgraden pensioenfondsen stijgen verder"

Lees meer over "Aon: Dekkingsgraden pensioenfondsen stijgen verder"Aon: Dekkingsgraden pensioenfondsen stijgen verder

-

Lees meer over "DNB: Partiële beoordeling risicohouding uitgebreid"

Lees meer over "DNB: Partiële beoordeling risicohouding uitgebreid"DNB: Partiële beoordeling risicohouding uitgebreid

-

Lees meer over "Edward Roozenburg: Hoe onderbouw je de MTA het eenvoudigst?"

Lees meer over "Edward Roozenburg: Hoe onderbouw je de MTA het eenvoudigst?"Edward Roozenburg: Hoe onderbouw je de MTA het eenvoudigst?

-

Lees meer over "DNB: What does climate risk mean for you?"

Lees meer over "DNB: What does climate risk mean for you?"DNB: What does climate risk mean for you?

-

Lees meer over "BNP Paribas: Nederlandse innovatiecultuur beschermt tegen klimaatrisico’s"

Lees meer over "BNP Paribas: Nederlandse innovatiecultuur beschermt tegen klimaatrisico’s"BNP Paribas: Nederlandse innovatiecultuur beschermt tegen klimaatrisico’s