Het is goud dat blinkt

Door Harry Geels

Bank of America voorspelt een goudprijs van $3.000. In de institutionele wereld is het echter nog steeds niet ‘bon ton’ om goud als strategische beleggingscategorie te zien.

Analisten van de Bank of America (BofA) hebben vorige week hun koersdoel voor de komende achttien maanden verhoogd naar $3.000 per troy ounce. Als belangrijkste reden wordt de enorme geldcreatie en de schuldopbouw ter bestrijding van de coronacrisis genoemd. Cash en obligaties zouden daarom veel minder interessant worden in de komende jaren.

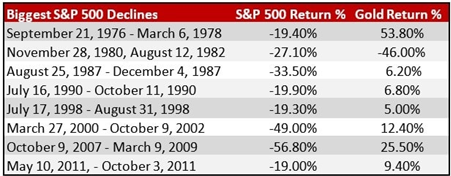

Ook door andere analisten zijn sinds dit jaar de nodige (positieve) clichés over goud de wereld in geslingerd, zoals door onderzoeksbureau Zaner Metals (‘The Fed can’t print gold’) en Bridgewater Bridgewater Associates' CEO Ray Dalio (‘Cash is trash’). Dalio had ook andere argumenten. Hij roemde niet het potentiële rendement van goud, maar meer de rol als ‘diversifier’ in onzekere tijd. Goud heeft bovendien de neiging het goed te doen tijdens bearmarkten in aandelen. Zie ook onderstaande tabel.

Ook verwees Dalio fijntjes naar de centrale banken. Zij houden ook grote goudreserves aan. Het is blijkbaar de enige ‘hard asset’ die ze vertrouwen en die nog enige geloofwaardigheid biedt. ‘Wie heeft er nog vertrouwen in de dollar of euro als reservemunt tegenwoordig?’, zo vroeg hij zich af.‘

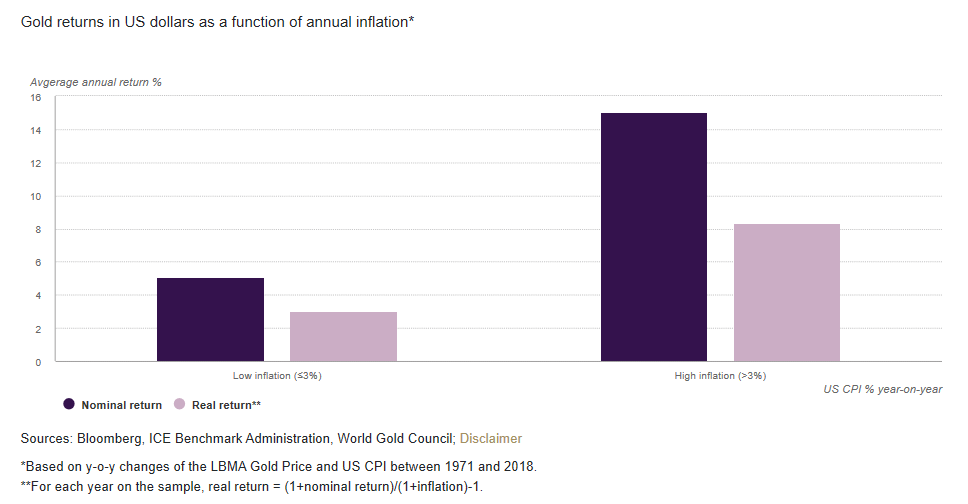

Goud heeft zich sinds 1971 redelijk goed bewezen in tijden van inflatie. Zie onderstaande figuur.

‘Toch geen strategische allocatie waard’

Toezichthouders en veel vermogensbeheerders geloven echter niet in goud. Warren Buffett houdt er ook niet van: ‘Het geeft geen dividend en het kost geld om het op te slaan.’ Goldman Sachs Asset Management kwam onlnags eveneens met een rapport (Investment Strategy Group, 5 april 2020) waarom goud om drie redenen niet past als strategische beleggingscategorie in een goed-gespreide portefeuille.

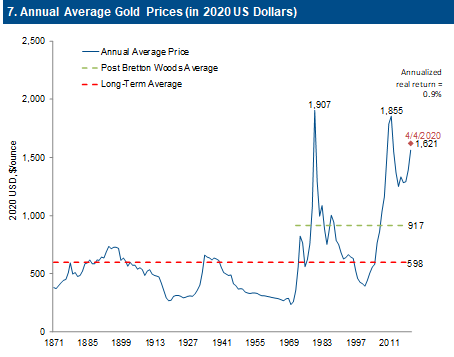

Ten eerste zou goud geen aantrekkelijke risicopremie hebben. Om dat de bewijzen pakten ze een hele lange periode, namelijk vanaf 1871. Vanaf dat jaar tot nu zou goud 0,9% reëel rendement hebben opgeleverd. Voor dat rendement moet goud ook nog gekocht, opgeslagen en verzekerd worden. Het aanhouden van goudfutures heeft volgens Goldman Sachs nog minder zin, want goud heeft voor 98% van de tijd een futurescurve in contango, dus flinke doorrolkosten.

Bron: Goldman Sachs Asset Management

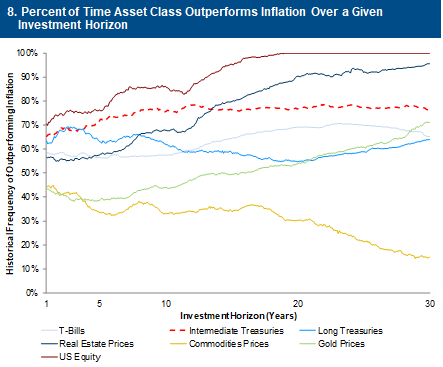

Ten tweede zou goud niet bepaald een goede inflatiehedge zijn, althans als we kijken vanaf 1927. Om dat te bewijzen toonden ze in het rapport onderstaande grafiek waarin diverse beleggingscategorieën worden getoond op basis van statistische betrouwbaarheid de inflatie te hedgen, afhankelijk van diverse beleggingshorizons. Pas over langere horizons bewijst goud zijn waarde, althans dat het dan een betere inflatiehedge biedt dan T-bills en Treasuries.

Bron: Goldman Sachs Asset Management

Daarmee komt Goldman Sachs nog op een derde argument, dat eigenlijk gerelateerd is aan het tweede, namelijk dat voor kortere perioden de correlatie tussen goud en inflatie onstabiel is. Sinds 1927 hebben we vijf perioden gekend van inflatie boven de 6% en daarvan deden aandelen het relatief driemaal en goud dus tweemaal beter. In periode van lagere inflatie doen aandelen het veel vaker beter dan goud.

Tot slot gelooft Goldman Sachs sterk in de VS als beleggingsthema en is de zakenbank niet bang dat de dollar van zijn troon wordt gestoten als reservevaluta. Ergo, dat goud niet als alternatief voor een reservemunt hoeft te worden aangehouden. Ook geloven ze dat aandelen een beter alternatief zijn op de lange termijn, namelijk meer risicopremie en een potentieel betere inflatiehedge.

Toch is goud een overweging waard

Na het horen van de voors en tegens resteert toch een onbevredigend gevoel. En goud kan dat gevoel wat mij betreft ten dele wegnemen. De alsmaar aanwassende schuldenberg gaat in de komende tien jaar voor onzekerheid zorgen, zeker ook voor obligaties. Spreiding is nu meer dan ooit noodzakelijk. Er zijn hier reeds aardig wat pro argumenten aangedragen, bijvoorbeeld om en (klein) deel van de obligatieportefeuille of cashposities in te ruilen voor goud.

Disclaimer

Dit artikel bevat een persoonlijke opinie van Harry Geels.