BlackRock: Zo reageren Amerikaanse aandelen op verkiezingen en coronavirus

Het Investment Institute van vermogensbeheerder BlackRock geeft in zijn wekelijkse marktcommentaar dit keer zijn visie op Amerikaanse aandelen.

•Onze visie: We verwachten dat Amerikaanse aandelen dit jaar in lijn met de wereldwijde markten bewegen, zelfs nadat ze tijdens recente risicoverkopen stabiel bleven.

•Groeivooruitzichten: De wereldeconomie groeit geleidelijk, hoewel een breder herstel mogelijk vertraagd wordt als gevolg van het coronavirus.

Ten opzichte van Amerikaanse aandelen houden we een neutrale houding aan. De marktresultaten tonen sinds begin december een tweeledig beeld: aandelen uit opkomende markten stegen en Amerikaanse aandelen bewogen in lijn met wereldwijde aandelen – tot de uitbraak van het coronavirus eind januari ten minste. Onze visie voor 2020 werd hierdoor onderstreept. Sindsdien verslaan Amerikaanse beursfondsen de markt, terwijl aandelen uit opkomende markten struikelden. Dit patroon handhaaft zich de komende 6-12 maanden mits de groei zich herstelt; we blijven dan ook neutraal als het gaat om Amerikaanse aandelen.

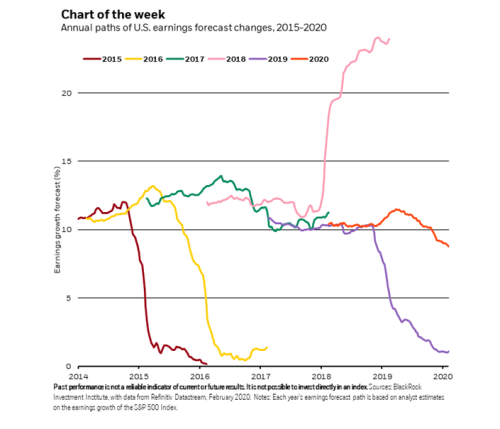

De Grafiek van de Week toont de veranderingen in Amerikaanse winstvoorspellingen tussen 2015-2020

Analisten gingen er in hun schattingen aan het begin van elk jaar vanuit dat Amerikaanse bedrijfswinsten met ergens tussen de 10 en 12 procent zouden toenemen, maar uit de grafiek blijkt dat die toename en de correlatie met de koersen vaak sterk afwijken. In 2018 joegen de aangekondigde belastingverlagingen de winstverwachtingen omhoog, maar toch leed de Amerikaanse aandelenmarkt het grootste jaarverlies sinds 2008. Dit kwam mede door een strakker monetair beleid. Analisten verlaagden de winstramingen voor 2019, maar Amerikaanse aandelenkoersen stegen met bijna 30% – gevoed door een soepeler monetair klimaat door de dovish draai die centrale banken in ontwikkelde markten maakten in de late fase van de cyclus.

Wat staat ons te wachten in 2020? Economische groei wordt voor de markt wederom een belangrijke aanjager en stut een opleving – zelfs als deze wordt vertraagd door de impact van het coronavirus – die op zijn beurt een positief winstmomentum ondersteunt. Toch zijn wij van mening dat toenemende onzekerheid rond de Amerikaanse verkiezingen en het afbrokkelen van de winstmarges die doorgaans aan het eind van de conjunctuurcyclus plaatsvinden, waarschijnlijk zullen drukken op de koersen van Amerikaanse aandelen.

Ondanks bemoedigende bedrijfsresultaten, blijven we neutraal als het gaat om Amerikaanse aandelen. Ongeveer de helft van de bedrijven die aan de S&P 500-index genoteerd zijn, heeft eind januari zijn cijfers gepresenteerd. Volgens data van Refinitiv overtroffen de winstcijfers 70% van de analistenramingen. Dit steekt gunstig af tegen het langjarige gemiddelde van 64,9%. Marktvorsers verwachten momenteel dat Amerikaanse bedrijfswinsten dit jaar met ongeveer 9% toenemen, ietsjes lager dus dan normaal. Desalniettemin is deze raming ambitieus te noemen, aangezien de lonen mogelijk stijgen en hogere bedrijfskosten de winstmarges kunnen aantasten. Uit onze analyses van Amerikaanse winstmarges in de conjunctuurcycli blijkt dat winstmarges sinds 1965 de neiging hebben te krimpen in de laatste fasen van de conjunctuurcyclus. Hoge winstverwachtingen, gecombineerd met deze cyclusdynamiek en aantrekkelijkere waarderingen in andere regio's leggen de lat hoog voor aanhoudende Amerikaanse outperformance.

Een andere reden om voorzichtig te zijn wat betreft Amerikaanse aandelen is de onzekerheid die de Amerikaanse verkiezingen met zich meebrengen. De chaos rond de uitslag van de voorverkiezingen in Iowa kan worden gezien als een voorbode zeer volatiele maanden gevuld met ruis. Een breed scala aan mogelijke beleidsmaatregelen op het gebied van bijvoorbeeld handel en heffingen, belastingen, geneesmiddelenprijzen en regulering van energie en technologie kan bedrijven ertoe zetten kapitaaluitgaven uit te stellen en bedrijfsmodellen te wijzigen. Hierdoor is de kans dat de marktvolatiliteit toeneemt groot, zeker in vergelijking met voorgaande jaren.

Het komt erop neer dat we vasthouden aan onze visie dat de wereldwijde groei in 2020 hoger uitvalt, maar we verwachten wel dat de opleving wordt vertraagd. Amerikaanse beurskoersen zouden gezien hun kwaliteitsbias en vermeende veerkracht best weleens kunnen profiteren van de groeipaniek die het coronavirus veroorzaakt. Toch blijven we neutraal ten aanzien van Amerikaanse aandelen, gezien de verhoogde politieke onzekerheden en het risico die bedrijfsmarges lopen. Geheel genomen blijven we bij ons gematigde pro-risicostandpunt en verwachten we een eventuele groei-opleving die cyclische aandelenmarkten zoals EM en Japan ondersteunen. Binnen Amerikaanse aandelen geven wij de voorkeur aan kwaliteitsbedrijven met een bovengemiddeld rendement op eigen vermogen, weinig schulden en een sterke cashflow.