Robeco: Opkomende markten staan op pole position in de grondstoffenrace

Door Jan de Bruijn, Client Portfolio Manager bij Robeco

Nu de belangrijkste grondstoffen voor AI-infrastructuur en hernieuwbare energie vooral te vinden zijn in opkomende economieën in Latijns-Amerika, Afrika en Azië-Pacific, denken wij dat beleggers in opkomende markten de vruchten plukken van de wereldwijde strijd om grondstoffen.

- Opkomende markten spelen centrale rol in toeleveringsketens voor AI en hernieuwbare energie

- De belangrijkste strategische mineralen zijn ook geconcentreerd in opkomende markten

- Wereldwijde mijnbouwgiganten krijgen te maken met een uitdagender omgeving

In maart 2026 stagneerden aandelen uit opkomende markten doordat een stijgende Amerikaanse dollar en zorgen over de wereldwijde energiezekerheid beleggers naar de VS dreven als vermeende veilige haven, gesteund door de binnenlandse olie‑ en gasvoorraden. Deze reactie was begrijpelijk, aangezien de grootste landen in de MSCI Emerging Markets Index – China, India, Zuid-Korea en Taiwan – olieproducten en aardgas importeren uit het Midden‑Oosten, waardoor ze op de korte termijn blootstaan aan een schok in de energievoorziening.

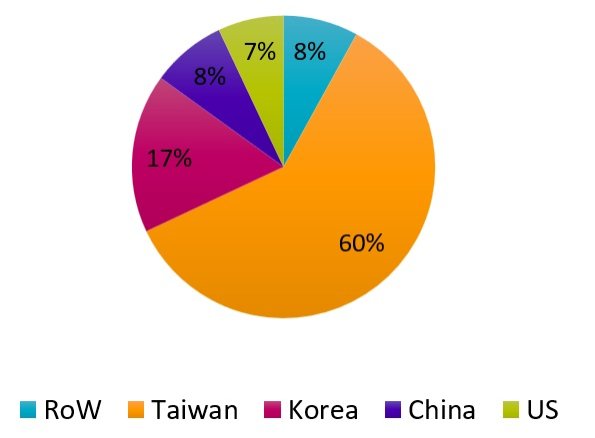

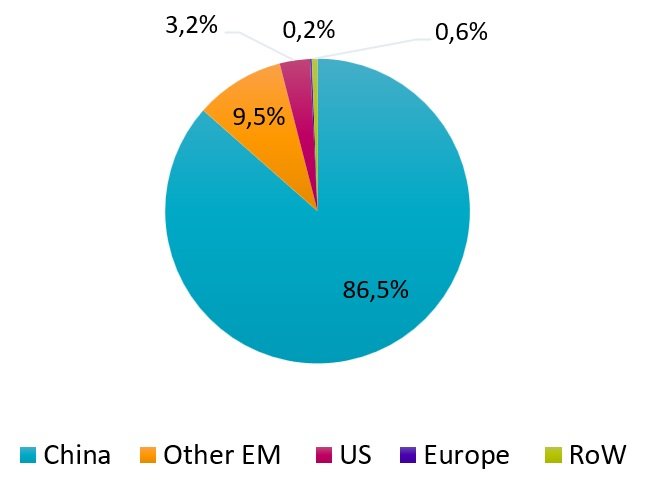

Op de langere termijn is het beeld echter veel positiever. Opkomende markten zijn uitgegroeid tot leiders [1] in kerntechnologieën die de uitrol van AI ondersteunen, zoals de productie van halfgeleiders (zie Figuur 1a), en de ontwikkeling en productie van technologieën voor hernieuwbare energie, zoals zonnepanelen (zie Figuur 1b).

Figuur 1a: Opkomende markten domineren halfgeleiderproductie

Bron: TrendForce/Visual Capitalist (ramingen 2024‑2025).

Figuur 1b: China en andere opkomende markten domineren productie van zonnepanelen

Bron: StatRanker. PV‑moduleproductie voor 2024

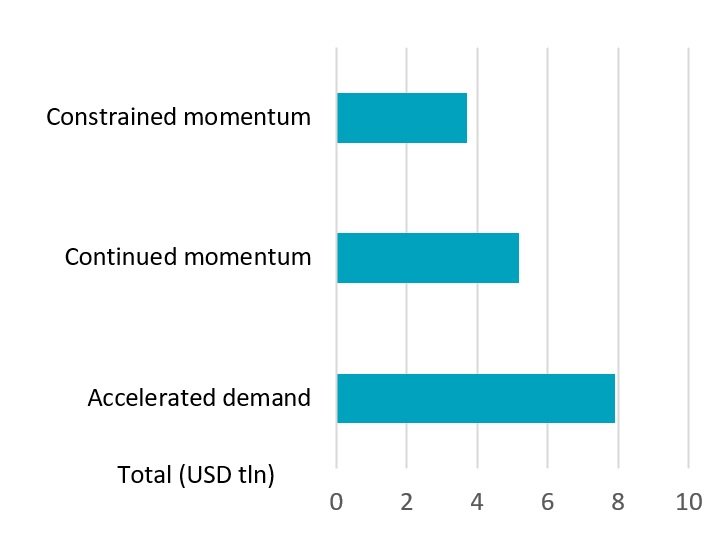

Beide sectoren trekken enorme hoeveelheden kapitaaluitgaven aan in zowel ontwikkelde als opkomende markten, zoals de Figuren 2a en 2b laten zien.

Beide sectoren trekken enorme hoeveelheden kapitaaluitgaven aan in zowel ontwikkelde als opkomende markten, zoals de Figuren 2a en 2b laten zien.

Figuur 2a: Drie scenario’s voor wereldwijde AI‑investeringen 2025‑2030

Bron: Prognoses van McKinsey uit april 2025, inclusief datacenterinfrastructuur, bijbehorende IT‑apparatuur en kapitaaluitgaven voor energieopwekking ter ondersteuning van datacenters

Figuur 2b: Nieuwe investeringen in hernieuwbare energie – opkomende vs. ontwikkelde markten

De twee sectoren zijn ook onlosmakelijk met elkaar verbonden. De AI‑revolutie draagt bij aan een stijgende vraag naar elektriciteit, wat op zijn beurt de vraag naar bronnen van energieopwekking vergroot, via fossiele brandstoffen, kernenergie of hernieuwbare energie. De plotselinge stijging van de olie‑ en LNG‑prijzen, veroorzaakt door de oorlog met Iran in maart 2026, heeft bovendien de kwetsbaarheid van toeleveringsketens voor fossiele brandstoffen blootgelegd en zal waarschijnlijk de wereldwijde investeringen in hernieuwbare energie, elektrificatie en efficiëntie verder versnellen.

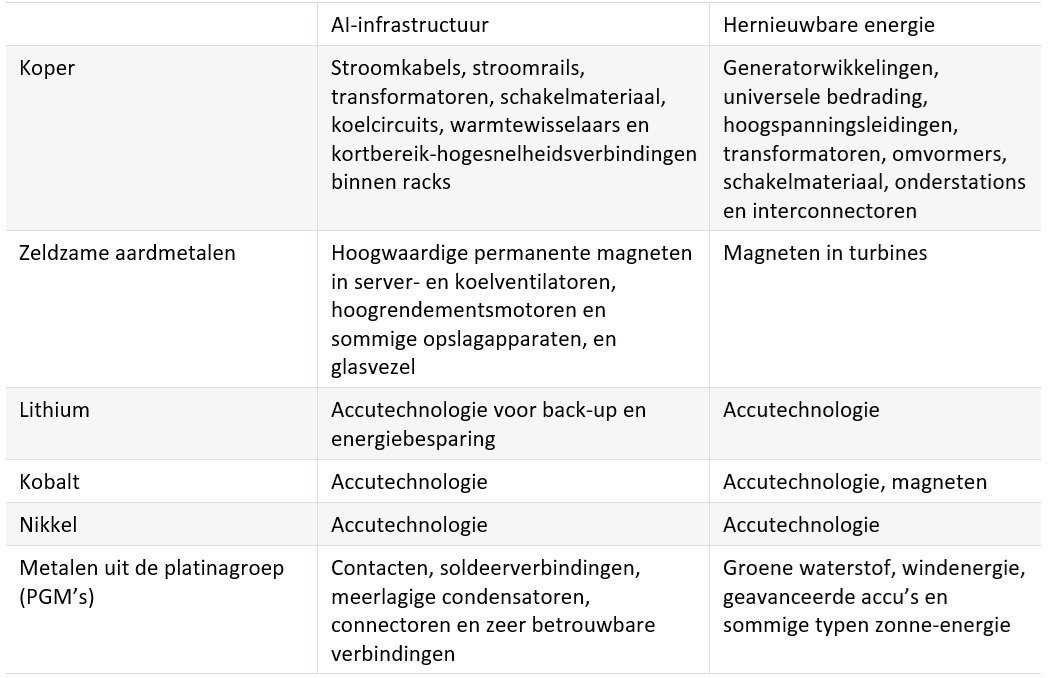

Bovendien steunen beide trends op veel van dezelfde mineralen om de uitrol van infrastructuur mogelijk te maken (zie Tabel 1), wat leidt tot een sterke stijging van de vraag naar deze specifieke materialen.

Tabel 1: Geselecteerde mineralen voor zowel AI‑infrastructuur als infrastructuur voor hernieuwbare energie

Bron: IEA, UN Task Force on Critical Energy Transition Minerals – december 2025, Artificial Intelligence and the Critical Minerals Crunch – FP Analytics, oktober 2025.

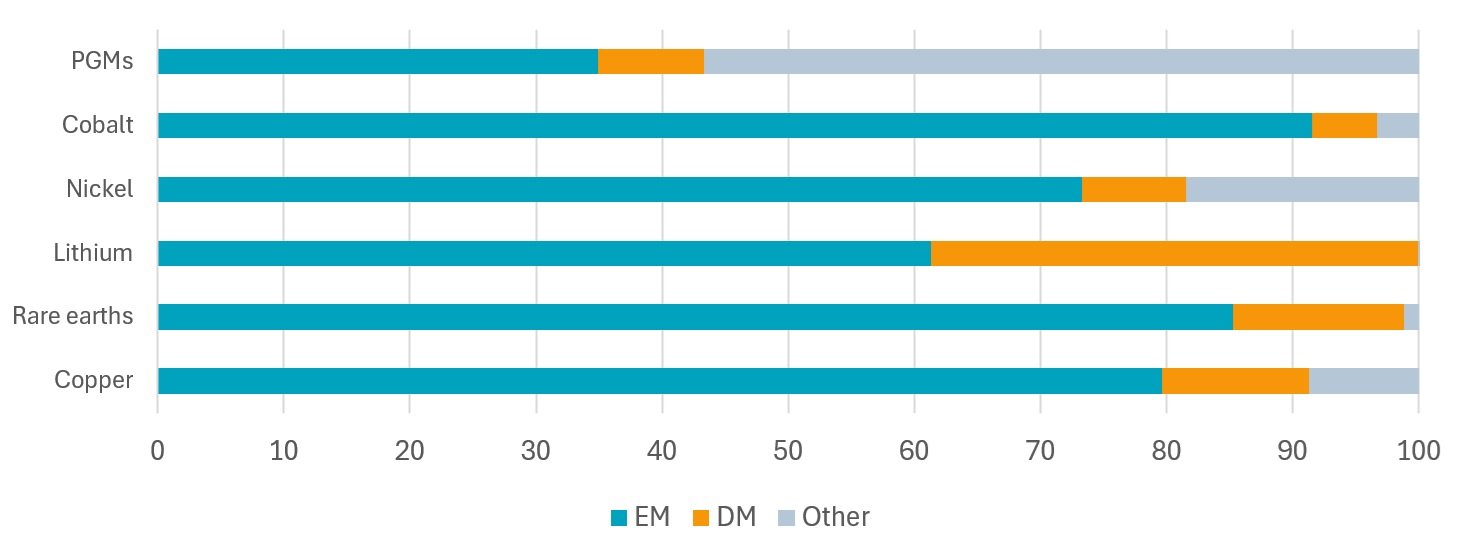

Van deze essentiële mineralen, die cruciaal zijn voor zowel AI als de energietransitie, bevindt een aanzienlijk deel van de economisch rendabele reserves en productie zich in opkomende economieën (zie Figuur 3).

Figuur 3: Percentage mijnbouwproductie van kritieke mineralen in opkomende vs. ontwikkelde markten in 2024

Bron: IEA (2025), Global Critical Minerals Outlook 2025, IEA, Parijs www.iea.org/reports/global-critical-minerals-outlook-2025, licentie: CC BY 4.0. ‘Overig’ omvat Rusland en betwiste hulpbronnen.

Zo blijft Zuid‑Afrika de meest betrouwbare wereldwijde bron van PGM’s. Chili, Zambia, Indonesië en de Democratische Republiek Congo (DRC) leveren het merendeel van het wereldwijde koper, terwijl China domineert in de winning van zeldzame aardmetalen en vooral in de verwerking ervan. Indonesië is ook de swing-producent van nikkel en de DRC domineert de winning van kobalt. De grootste lithiumproducent ter wereld is een ontwikkelde markt (Australië), maar de rest wordt geproduceerd in Chili, Argentinië, China en diverse Afrikaanse landen.

De locatie van deze mineralen heeft extra gewicht gekregen door de geopolitieke spanningen tussen de VS en China. Handelsbetrekkingen verslechteren en de twee wereldmachten hebben concurrerende technologische en militair‑industriële pijplijnen opgebouwd. Met name China heeft een dominante positie verworven in de verwerking van metalen en zeldzame aardmetalen, waardoor het de staal‑ en smeltindustrieën in de VS en Europa heeft weggeconcurreerd en deze regio’s afhankelijk heeft gemaakt van China voor een belangrijk deel van de geraffineerde aanvoer van veel belangrijke industriële grondstoffen. Dit heeft ertoe geleid dat de VS zijn toeleveringsketen voor mineralen aanmerkt als een prioriteit van het nationale veiligheidsbeleid[2] in plaats van een kwestie die aan de marktwerking kan worden overgelaten.

Naar onze mening zal deze nieuwe omgeving waarschijnlijk de waarde verhogen van de royale minerale rijkdom van opkomende markten en deze economieën ook meer onderhandelingsmacht geven om waarde te behouden.

Grondstoffennationalisme wordt rugwind voor sommige opkomende markten

Traditioneel kan je, als je exposure wilt naar metalen en mineralen, beleggen in wereldwijde bedrijven* met hoofdkantoor en beursnotering in ontwikkelde markten, zoals Rio Tinto, BHP Billiton of Glencore, die enkele van de grootste mijnen ter wereld exploiteren. De toegang van deze wereldwijde mijnbouwbedrijven tot diepe kapitaalbronnen en technologische expertise heeft projecten mogelijk gemaakt die anders niet haalbaar waren, zoals Oyu Tolgoi – de enorme ondergrondse kopermijn van Rio Tinto in de Gobiwoestijn in Mongolië – en Freeport‑McMorans Grasbergmijn in de provincie Papoea in Indonesië, die op 4.000 meter hoogte ligt in het afgelegen Carstenz‑gebergte. De landen waar deze mijnen zich bevinden, profiteren doorgaans van winstdeling via royaltyovereenkomsten en vennootschapsbelasting, en er zijn steeds meer aanwijzingen dat opkomende markten in de toekomst een groter deel van deze waarde zullen behouden. Dit volgt hetzelfde model als in de olie‑ en gassector, waar landen als Saudi‑Arabië, de Verenigde Arabische Emiraten en Kazachstan meer productieve activa in eigen hand hebben genomen en zijn uitgegroeid tot meer diverse economieën die verder reiken dan fossiele brandstoffen.

*De hier genoemde bedrijven dienen uitsluitend ter illustratie. Er kunnen geen conclusies worden getrokken over de toekomstige ontwikkeling van het bedrijf. Dit zijn geen koop‑, verkoop‑ of houdaanbevelingen.

Figuur 4: In de Oyu Tolgoi‑mijn in Mongolië

Bron: Turquoise Hill Resources.

Een goed voorbeeld in de metaalindustrie is de Escondida‑kopermijn in Chili, een joint venture tussen BHP (57,5% eigendom), Rio Tinto (30%) en JECO Corporation, een Japans consortium bestaande uit Mitsubishi en JX Nippon Mining and Metals (12,5%). Dit is nu de grootste kopermijn ter wereld (~6% van de jaarlijkse wereldproductie) nadat de activiteiten in 1991 van start gingen. Hoewel Chili aanzienlijk heeft geprofiteerd via vennootschapsbelasting en winstdelingsregelingen die welvaart hebben gebracht voor de lokale beroepsbevolking en de bredere economie, heeft het land onlangs een nog gunstiger overeenkomst gesloten, precies op het moment dat de mijn recordhoge productieniveaus bereikt bij recordhoge koperprijzen.[3] De nieuwe Mijnbouwroyaltywet trad in 2024 in werking en verschaft het land een ruimere en schaalbare royalty‑inkomstenstroom, gerelateerd aan marges, van alle mijnen in buitenlandse handen.

De trend richting grondstoffennationalisme en het patroon van meer betrokkenheid van overheden zien we in de hele opkomende wereld, zelfs in landen waar de centrale overheid traditioneel zwak is. Zo heeft Ghana internationale mijnbouwbedrijven onlangs verplicht om lokale aannemers in te zetten voor hun lopende activiteiten,[4] terwijl de DRC opdracht heeft gegeven tot een herziening van zijn exportopbrengsten en minerale activa.[5] Indonesië probeert eveneens een groter deel van de waarde te behouden door exportbelastingen te gebruiken om de verwerking van zijn nikkelerts naar het eigen land te verplaatsen in plaats van te exporteren naar China.[6]

De Wereldbank stelt dat opkomende economieën bij het ontwerpen van royaltyovereenkomsten het voorbeeld van Chili zouden moeten volgen en mogelijk ook het voorbeeld van Noorwegen bij de toewijzing van een deel van de opbrengsten uit grondstoffen aan staatsinvesteringsfondsen[7] die kunnen beleggen in economische zekerheid en diversificatie. Dit hangt sterk af van de robuustheid van de begrotingskaders en sterke instituties, maar is een succesvol model gebleken voor energie‑exporteurs. Momenteel zijn Chili, Peru, Mongolië, Namibië, Indonesië en Botswana belangrijke opkomende economieën en mineralenexporteurs die stabilisatiefondsen hebben opgericht.

Verliezen wereldwijde mijnbouwers hun greep?

De relatie tussen het gastland en buitenlandse mijnbouwbedrijven is bijna altijd onderwerp van discussie, vooral als de betreffende grondstof in een bullmarkt terechtkomt. Rio Tinto’s Oyu Tolgoi‑kopermijn, die in 2013 met de productie begon, is een goed voorbeeld. Het project is een joint venture tussen het bedrijf en de Mongoolse overheid. Die laatste heeft schuldfinanciering aangetrokken om haar aandeel in de meer dan USD 25 miljard aan kapitaaluitgaven voor de bouw en exploitatie van de mijn te financieren. Dit heeft tot aanhoudende spanningen geleid tussen het bedrijf en de Mongoolse overheid, met voortdurende binnenlandse druk om de oorspronkelijke financieringsovereenkomst te heronderhandelen, zodat het land een groter deel van de waarde kan verkrijgen.[8]

Dit soort situaties kan ertoe leiden dat wereldwijde mijnbouwbedrijven minder geneigd zijn megaprojecten in opkomende economieën na te streven of, als alternatief, genoegen nemen met een kleiner deel van de opbrengsten. Zo kondigde het Canadese Barrick Mining* onlangs aan de ontwikkeling van het voorgestelde Reko Diq‑koperproject van USD 7 miljard in Pakistan op pauze te zetten, ogenschijnlijk vanwege veiligheidszorgen na het uitbreken van vijandelijkheden in het naburige Iran, maar het bedrijf merkte ook op dat “er aanzienlijke stijgingen kunnen zijn van het eerder bekendgemaakte totale geraamde kapitaalbudget en de planning voor het project”.[9]

De mijnbouwers uit opkomende markten: Een groeiend ecosysteem

De nationale mijnbouwkampioen Vale van Brazilië is de grootste in opkomende markten.* Het bedrijf bestaat sinds de jaren 40 van de vorige eeuw, maar kwam begin jaren 2000 in de belangstelling van beleggers als de op twee na grootste leverancier van ijzererts, na BHP en Rio Tinto, aan de snelgroeiende staalindustrie van China. In 2024 splitste Vale zijn activiteiten op het gebied van basismetalen, die zich richten op koper en nikkel met activiteiten in Brazilië, Canada en Indonesië, af in een aparte eenheid die mogelijk een beursnotering nastreeft, waarmee de status van Vale als wereldwijde mijnbouwer vergelijkbaar met de westerse giganten wordt bevestigd. China heeft ook largecap‑mijnbouwbedrijven met een wereldwijde reikwijdte, waaronder Jiangxi Copper en Zijin Mining, die de winning van basis‑ en edelmetalen wereldwijd combineren met metaalverwerking in eigen land.

* De hier genoemde bedrijven dienen uitsluitend ter illustratie. Er kunnen geen conclusies worden getrokken over de toekomstige ontwikkeling van de bedrijven. Dit zijn geen koop‑, verkoop‑ of houdaanbevelingen.

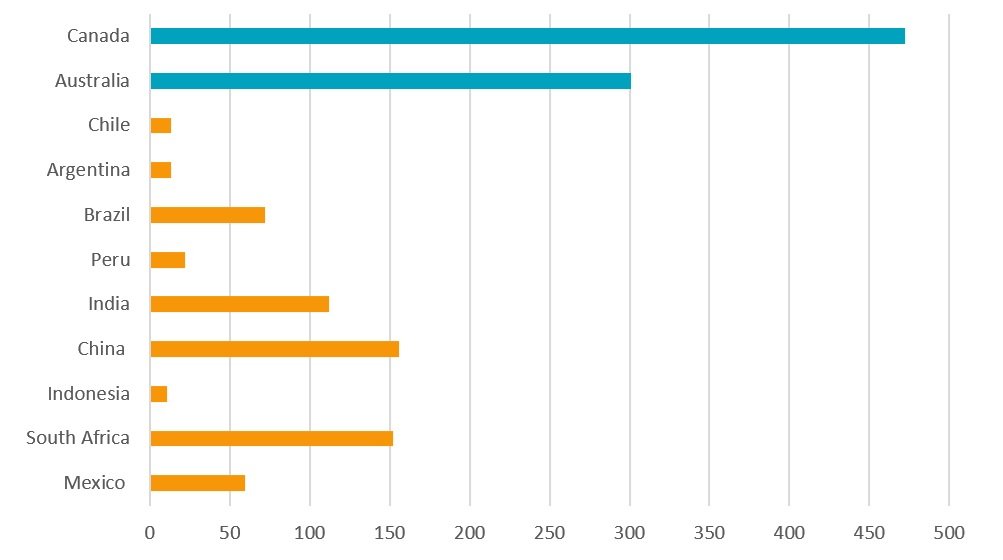

Toch wordt mijnbouwkapitaal nog grotendeels aangetrokken in ontwikkelde markten, met name Canada en Australië, waar ‘junior’ mijnbouwbedrijven vaak een notering verkrijgen, ongeacht of zij lokaal of in Azië, Afrika of Latijns‑Amerika actief zijn.

Figuur 5: Genoteerde largecap- en midcapbedrijven in de sector basismaterialen per land (miljarden USD)

Bron: MSCI Country Index-factsheets tot en met eind maart 2026. Gebaseerd op de weging van de sector basismaterialen als percentage van de totale marktkapitalisatie van de index. MSCI Country Indices omvatten alleen largecap- en midcapbedrijven, dus de cijfers vertegenwoordigen niet de volledige marktkapitalisatie van de sector basismaterialen van elk land.

Toch is de activiteit op de kapitaalmarkten in verschillende sectoren van opkomende markten levendig en groeiend. Zuid-Afrika (kolen, edelmetalen), Indonesië (nikkel, goud en koper), India (kolen, ijzererts, zink), Peru (koper, edelmetalen), Brazilië (ijzererts, koper), Argentinië (edelmetalen, koper, lithium) en Chili (koper, mijnbouwdiensten) hebben allemaal aanzienlijke clusters van grondstoffenbedrijven die lokaal genoteerd zijn. China (koper, ijzererts, zeldzame aardmetalen, edelmetalen, aluminium en metaalbewerking) was bovendien het toneel van de grootste mijnbouwbeursgang ter wereld in 2025, toen Zijin Gold International USD 3,2 miljard ophaalde met een beursgang in Hongkong.[10]

Conclusie: Bezit is negen tiende van de wet

Voor beleggers is de sterke positie van opkomende markten in cruciale natuurlijke hulpbronnen nog een extra reden waarom een hogere allocatie naar opkomende markten op de lange termijn logisch is. Het Emerging Markets Equities-team van Robeco bekijkt de grondstoffenrijkdom van opkomende markten vanuit twee invalshoeken. Ten eerste kijken we naar hoe dit bijdraagt aan onze top-downlandenallocatie. Opkomende landen met minerale hulpbronnen zouden er fiscaal van moeten profiteren, en de routekaart om een ‘grondstoffenvloek’ zoals in de 20e eeuw te vermijden, is inmiddels goed bekend. Wij zijn van mening dat minerale hulpbronnen per saldo een rugwind vormen voor opkomende markten, en dat het gedeglobaliseerde geopolitieke landschap waarin we terechtkomen dit alleen maar zal versterken.

Ten tweede kijken we naar de bedrijven in de sector basismaterialen zelf. Eind april 2026 zijn we in onze strategieën voor opkomende markten onderwogen in de sector basismaterialen. Dit is het resultaat van een bewuste bottom-upuitkomst van ons beleggingsproces, en niet van een top-downsectorvisie. In opkomende markten spelen landfactoren een veel belangrijkere rol dan de rendementen dan sectoren, en daar is de portefeuille dan ook op afgestemd, wat de exposure naar landen met een grote weging in basismaterialen, waar de fundamentals minder aantrekkelijk zijn, van nature beperkt.

Wat aandelenselectie betreft bieden veel bedrijven uit opkomende markten binnen basismaterialen sterk cyclische winsten, een zwakkere veerkracht van de cashflow en beperkte mogelijkheden voor duurzaam rendement zonder een ondersteunende grondstoffencyclus, wat de alphageneratie historisch heeft beperkt. Daarnaast zorgt langdurige tegenwind in verband met de vastgoed- en metaalcyclus in China, in combinatie met verhoogde ESG- en transitierisico’s voor een groot deel van de sector, voor een extra hoge drempel voor beleggingen, waardoor de beleggingskansen zich beperken tot een klein aantal high conviction-posities.

Lees meer over beleggen in opkomende markten

Belangrijke informatie – uw kapitaal loopt risico

Deze informatie betreft uitsluitend algemene informatie over Robeco Holding B.V. en/of verbonden en aangesloten entiteiten en dochterondernemingen (“Robeco”) en de benadering, strategieën en producten van Robeco. Dit is marketingcommunicatie die uitsluitend is bedoeld voor professionele beleggers, in de zin van beleggers die gekwalificeerd zijn als professionele klanten, die hebben verzocht behandeld te worden als professionele klanten of gerechtigd zijn dergelijke informatie te ontvangen volgens van toepassing zijnde wetgeving. Tenzij anders aangegeven zijn de gegevens en informatie afkomstig van Robeco en zijn deze naar beste weten van Robeco op het moment van publicatie accuraat en bieden ze geen enkele garantie. Elke mening die wordt gegeven, is uitsluitend die van Robeco en is geen feitelijke verklaring. De meningen kunnen veranderen en zijn op geen enkele wijze bedoeld als beleggingsadvies. Dit document is uitsluitend bedoeld om een overzicht te geven van de benadering en strategieën van Robeco. Het is geen vervanging voor een prospectus of ander juridisch document betreffende een specifiek financieel instrument. De opgenomen gegevens, informatie en meningen vormen op geen enkele manier een aanbod, uitnodiging of aanbeveling om te beleggen of te desinvesteren of een verzoek om financiële instrumenten te kopen, verkopen, houden of erop in te schrijven en dienen niet als financieel, juridisch, fiscaal of beleggingsonderzoeksadvies of als een uitnodiging en zijn niet voor andere doeleinden te gebruiken. Alle rechten op de informatie in dit document zijn en blijven voorbehouden aan Robeco. Dit document mag niet worden gekopieerd of gebruikt voor openbare doeleinden. Niets uit dit document mag worden gereproduceerd of openbaar worden gemaakt in welke vorm of op welke wijze dan ook, zonder Robeco's voorafgaande schriftelijke toestemming. Robeco Institutional Asset Management B.V. heeft een vergunning van de Autoriteit Financiële Markten te Amsterdam als beheerder van ICBE's en AIF's.

Bij delen van het marketingmateriaal kan gebruik worden gemaakt van AI-tools om de evaluatie en beoordeling van marketingmateriaal te ondersteunen. Deze tools zijn ontworpen voor meer consistentie en efficiëntie. Alle uitkomsten worden beoordeeld door menselijke beoordelaars.

Verenigd Koninkrijk

Deze informatie wordt verstrekt door Robeco Institutional Asset Management UK Limited, 30 Fenchurch Street, Part Level 8, Londen EC3M 3BD, geregistreerd in Engeland onder nr. 15362605. Robeco Institutional Asset Management UK Limited heeft een vergunning van en valt onder toezicht van de Financial Conduct Authority (FCA – referentienummer: 1007814).

Zwitserland

Robeco Switzerland Ltd heeft een vergunning van de Zwitserse Toezichthouder op de Financiële Markten FINMA als een beheerder van collectieve beleggingen.

Australië

Dit document wordt in Australië verspreid door Robeco Hong Kong Limited (ARBN 156 512 659), dat volgens de Australische Corporations Act van 2001 (Cth) conform ASIC Class Order 03/1103 geen Australische licentie voor financiële dienstverleners hoeft te hebben. Robeco Hong Kong Limited valt onder toezicht van de Securities and Futures Commission en onder de wetgeving van Hongkong. Deze wetgeving kan afwijken van de wetgeving in Australië.

Nieuw Zeeland

In Nieuw-Zeeland is dit document alleen beschikbaar voor wholesale beleggers volgens bepaling 3(2) van Schedule 1 van de Financial Markets Conduct Act 2013 (FMCA). Dit document is uitgegeven door Robeco Hong Kong Limited dat geen vestiging heeft in Nieuw-Zeeland.

Hongkong

Dit document wordt verstrekt door Robeco Hong Kong Limited, dat onder toezicht van de Securities and Futures Commission (“SFC”) in Hongkong valt. De inhoud van dit document is niet gecontroleerd door de SFC. Beleggen brengt risico's met zich mee. Deze informatie is niet bedoeld als aanbod om te verkopen, een uitnodiging tot het doen van een aanbod om te kopen of een aanbeveling voor enig effect.

Singapore

Deze informatie dient uitsluitend ter informatie en dient niet te worden opgevat als een aanbod om effecten of producten te verkopen noch als een uitnodiging tot aankoop daarvan, en is ook niet bedoeld als een beleggingsadvies of aanbeveling. De inhoud van dit document is niet gecontroleerd door de Monetary Authority of Singapore (“MAS”). Robeco Singapore Private Limited heeft een kapitaalmarktlicentie voor fondsmanagement uitgegeven door de MAS en is op grond van deze licentie onderworpen aan bepaalde klantrestricties. Een belegging brengt veel risico met zich mee en u dient goed te overwegen of de belegging voor u geschikt is.

VS

Dit document mag in de VS worden verspreid door Robeco Institutional Asset Management US, Inc. (“Robeco US”), een beleggingsadviseur die geregistreerd staat bij de Amerikaanse Securities and Exchange Commission (SEC). Een dergelijke registratie dient niet te worden opgevat als een goedkeuring van Robeco US door de SEC. Robeco B.V. wordt beschouwd als een “deelnemende gelieerde partij” en sommige medewerkers zijn “verbonden personen” van Robeco US volgens de relevante SEC-richtlijnen voor ‘no action’. Medewerkers die zijn geïdentificeerd als verbonden personen van Robeco US verrichten activiteiten die direct of indirect verband houden met de beleggingsadviesdiensten van Robeco US. In dat geval worden deze personen geacht op te treden namens Robeco US. De SEC-regels zijn alleen van toepassing op klanten, potentiële klanten en beleggers van Robeco US. Robeco US is een volledige dochteronderneming van ORIX Corporation Europe N.V. (“ORIX”), een Nederlandse beleggingsmaatschappij met hoofdkantoor in Rotterdam, Nederland. Robeco US is gevestigd op 230 Park Avenue, 33e verdieping, New York, NY 10169.

© Q1/2026 Robeco

[1] Zie ‘De kracht van opkomende markten komt van binnenuit’ – Robeco – maart 2026

[2] New Executive Order Ties U.S. Critical Minerals Security to Global Partnerships – Center for Strategic & International Studies – 15 januari 2026.

[3] BHP now expects nearly 2M tonnes copper production after record Escondida throughput – Mining.com – 22 april 2026.

[4] Ghana directs Newmont, AngloGold, Zijin to shift mining ops to local firms by December – Reuters – 22 april 2026.

[5] Congo president orders probe into copper and cobalt export revenues, document shows – Reuters – 28 april 2026.

[6] Indonesia bets on nickel levy to break its China habit – Asia Times – 1 april 2026.

[7] Commodity exporters can transform their resource curse into a blessing – World Bank – mei 2024.

[8] Oyu Tolgoi: Mongolia’s High‑Stakes Clash With Rio Tinto – The Diplomat – 5 februari 2026.

[9] Barrick provides an update on Reqo Diq – Barrick Mining – 2 april 2026.

[10] China’s Zijin Gold shines in Hong Kong debut as gold prices reach record high – Reuters - 30 september 2025.