a.s.r. real estate: Duurzame energievoorziening biedt kansen voor institutionele beleggers

De Nederlandse energiemarkt is bezig met een fundamentele overgang van fossiele naar hernieuwbare energie. Deze ontwikkeling creëert kansen voor institutionele beleggers op een aantrekkelijk rendement én de mogelijkheid om actief bij te dragen aan de versnelling van de energietransitie.

Door Matthijs van der Vaart en René Kroes, respectievelijk Fund Manager en Portfolio Manager bij ASR Dutch Green Energy Fund

In Nederland worden fossiele energiebronnen steeds meer vervangen door hernieuwbare alternatieven. Deze omslag gaat gepaard met een forse stijging van de elektriciteitsvraag, die naar verwachting met een factor 2,5 tot 3,5 zal toenemen richting 20501 door elektrificatie van mobiliteit, verwarming en industriële processen. Daarnaast zorgen AI en datacenters voor extra groei in de energievraag. Deze snelle ontwikkeling legt druk op het bestaande elektriciteitsnet, waardoor netcongestie steeds vaker optreedt. Het verzwaren van de infrastructuur van het energienetwerk vergt jaren, waardoor batterijopslag kan helpen vraag en aanbod sneller weer beter in balans te brengen.

De totale investeringsopgave voor de energietransitie wordt geraamd op ruim € 350 miljard tot 20502. Voor institutionele beleggers betekent dit niet alleen de kans om impact te maken door de energietransitie te versnellen, maar ook om te profiteren van een aantrekkelijk rendement van investeringen in zonne- en windenergie en batterijopslag. Binnen deze investeringscategorie bestaan verschillen tussen de subsegmenten: zon kent uitdagingen, wind biedt stabiliteit, en de markt voor batterijen brengt nieuwe kansen.

Zonne-energie kent uitdagingen: netcongestie en negatieve prijsuren

Nederland heeft het grootste aantal zonnepanelen per inwoner in Europa. De technologie is bewezen betrouwbaar en de jaarlijkse instraling is goed voorspelbaar, wat lange tijd zorgde voor stabiele investeringskansen en een snelle groei van zonneenergie in Nederland.

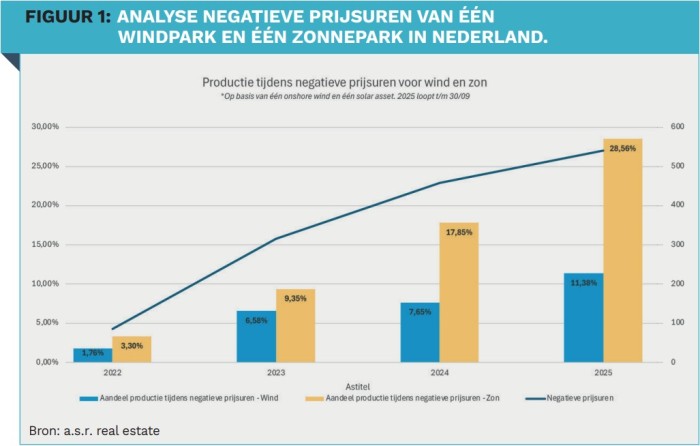

Deze snelle groei brengt nieuwe uitdagingen met zich mee. De energieproductie van zon is beperkt: opwekking concentreert zich vooral in de middaguren en de lente- en zomermaanden. Dit leidt tot piekproductie op momenten van lage vraag. Wanneer deze energieproductie wordt aangeboden aan het net, worden hiervoor negatieve prijzen in rekening gebracht. In dit geval spreekt men van negatieve prijsuren. Waar in 2022 nog 83 negatieve prijsuren werden geregistreerd, liep dit op tot 546 tot en met oktober 2025. Uit een analyse van a.s.r. real estate blijkt dat zonneparken tijdens deze negatieve prijsuren meer dan 28% van hun totale productie leverden in 2025. Naar verwachting neemt dit aandeel richting 2030 toe door de groei in zonne- en windparken, wat de opbrengsten uit energieopwekking onder druk zet.

De SDE-subsidieregeling biedt bescherming tegen negatieve prijzen. Bij het verkrijgen van een SDE-subsidie voor een wind- of zonnepark geeft de overheid een elektriciteitsprijs af die het park minimaal ontvangt per megawattuur (MWh). Als de elektriciteitsprijs onder het afgegeven tarief ligt, vult de subsidie het verschil per MWh aan. Daarbij geldt een uitzondering voor wanneer prijzen negatief zijn. Bij een subsidie verkregen vóór 2016 wordt alle productie vergoed. Bij een subsidie verkregen tussen 2016 en 2022 wordt bij meer dan zes uur aaneengesloten negatieve prijzen geen subsidie uitgegeven voor het volume geproduceerd in die uren. Bij een verkregen subsidie vanaf 2023 is dit al na een uur negatieve prijzen het geval. Dit betekent dat bij recentere projecten negatieve prijzen een grotere impact hebben op het rendement.

Zonne-energie vraagt om integratie met wind en batterij

Zonne-energie als belegging is het meest waardevol in combinatie met wind of met batterijen in een hybride project. De productieprofielen van zon en wind zijn complementair aan elkaar, waardoor netwerkinfrastructuur van een hybride park efficiënt kan worden benut. Bovendien is een combinatie met batterijopslag een waardevolle toevoeging om de energie op te slaan wanneer de prijzen negatief zijn. Zo behoudt zonne-energie zijn rol binnen een duurzame energiemix. Gezien de uitdagingen voor zonne-energie in Nederland liggen de meeste kansen voor beleggers in windenergie en batterijen.

Windenergie als stabiele pijler binnen een volwassen investeringsmarkt

Het grootste aandeel duurzame energie in Nederland komt van windenergie. Windenergie ondervindt relatief weinig last van negatieve prijsvorming doordat het energieproductieprofiel van windparken gelijkmatiger is verdeeld: de opwekking is verspreid over dag en nacht en over de verschillende seizoenen. Dit maakt wind tot een stabiele bron in de energiemix en hierdoor is de impact van prijsschommelingen beperkt. Dit effect is ook te zien in Figuur 1.

De Nederlandse overheid heeft plannen om windparken een nog grotere rol te laten spelen in de energietransitie. Volgens de beleidsdoelstellingen zal 75% van de Nederlandse energiemix in 2060 bestaan uit windenergie3, afkomstig van zowel onshoreals grootschalige offshoreprojecten. Deze ambitieuze plannen creëren grote investeringskansen, nu en voor de lange termijn.

Batterijen als toevoeging in het energiesysteem

De snelle groei van wind- en zonne-energie biedt kansen voor batterijopslag om bij te dragen aan het efficiënter afstemmen van vraag en aanbod. Energieopslag biedt beleggers een interessante investeringsmogelijkheid in het snelst groeiende segment binnen de energietransitie. Rabo Research verwacht een enorme groei van 0,35 GW nu naar 5 GW in 20304.

Investeringen in batterijopslag worden momenteel gekenmerkt door een inkomstenmodel dat afhankelijk is van marktprijzen. Door de onbalans op het elektriciteitsnet en de toename van negatieve prijsuren ontstaat de mogelijkheid om aantrekkelijke rendementen te realiseren. Tegelijkertijd kunnen deze handelsinkomsten ook voor een relatief volatiel inkomstenpatroon zorgen.

Langzamerhand ontstaan er contractvormen met (gedeeltelijke) vaste prijzen, waardoor prijsrisico’s worden beperkt. Voorbeelden hiervan zijn tolling- en floorpricecontracten. Bij een tollingcontract betaalt een derde partij tegen een vaste vergoeding voor het gebruik van de batterijcapaciteit. Floor-pricecontracten bieden een gegarandeerde minimale opbrengst, waarbij een eventueel voordeel bij gunstige marktcondities wordt gedeeld.

De verwachting is dat beleggers vooral tot 2030 kunnen profiteren van hoge marktprijzen voor batterijopslag door onbalans en negatieve prijsuren van zonne- en windenergie. Vanaf 2030 wordt verwacht dat het verdienmodel voor batterijen verschuift naar steeds meer vaste prijsafspraken, wat zal leiden tot stabiliteit en risicobeperking.

Investeringskansen in de Nederlandse hernieuwbare energiemarkt

De Nederlandse energietransitie biedt beleggers een kans om impact te maken en een aantrekkelijk rendement te realiseren. Wind is een stabiele pijler in een volwassen markt, zonne-energie vraagt om selectiviteit en combinaties met opslag, terwijl batterijen zich ontwikkelen tot een snel groeiend segment met toenemende mogelijkheden voor stabiliteit in nieuwe contractvormen.

De snel veranderende energiemarkt vraagt om een actieve monitoring van trends, regelgeving en technologische ontwikkelingen. Een gedisciplineerde, selectieve investeringsstrategie blijft daarom cruciaal.

1 Netbeheer Nederland, 2025

2 Netbeheer Nederland, 2024

3 Aurora Research, 2025

4 Rabo Research, 2025

|

IN HET KORT De Nederlandse energietransitie zorgt voor een enorme investeringsopgave. Deze opgave biedt kansen voor een aantrekkelijk rendement en om lokaal impact te maken. Investeringen in windenergie bieden stabiliteit, zonneenergie vraagt om selectiviteit, en de markt voor batterijen brengt nieuwe kansen voor beleggers. |