Harry Geels: Banken verantwoordelijk voor inflatie en ongelijkheid?

")

Door Harry Geels

De Nederlandse hypotheekschuld is voor het eerst tot boven de € 800 miljard gestegen. Er bestaat een sterk (statistisch significant) verband tussen de groei van de hypotheekschuld en de groei van de huizenprijzen. Maar verklaren de hoge huizenprijzen nu de hoge hypotheekschuld, of verklaren de gemakkelijke leenfaciliteiten juist de hoge huizenprijzen?

De gezamenlijke woninghypotheekschuld in Nederland kwam volgens het CBS eind tweede kwartaal van dit jaar uit op € 804 miljard euro, een nieuw record in absolute bedragen. In dit artikel van de NOS staat te lezen dat dit volgens Peter Boelhouwer, Hoogleraar Woningmarkt aan de TU Delft, komt doordat de huizenprijzen stijgen, en ‘daardoor moeten mensen dus hogere hypotheken afsluiten’. Relatief daalt de hypotheekschuld overigens al sinds een aantal jaren, en ook weer in de laatste kwartalen, omdat het bbp nog wat sneller groeit.

Nederland behoort tot de landen met de hoogste consumentenschulden. Volgens data van de OECD behoort ons land tot een select groepje van acht landen waarin de totale consumentenschuld versus het netto beschikbare inkomen meer dan 200% bedraagt. Per eind 2021 was dat zelfs 222%. De andere zeven landen zijn Noord-Korea (201%), Australië (203%), Zwitserland (ook 222%), Noorwegen (241%) en Denemarken (248%). DNB waarschuwt regelmatig voor de relatief hoge consumentenschulden. Het maakt ons land kwetsbaar voor bijvoorbeeld een (huizen)crisis, vooral bij stijgende rentes.

Hogere huizenprijzen, meer lenen

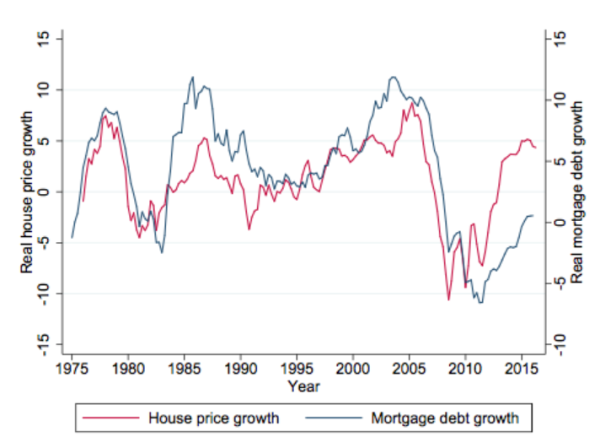

Boelhouwers opmerking dat stijgende huizenprijzen leiden tot meer hypotheekschulden klinkt logisch. Dat er een duidelijk significant statistisch verband is tussen de groei van de huizenprijzen en de groei van de hypotheekschuld is ook wetenschappelijk aangetoond, zoals Figuur 1, afkomstig van een onderzoek van James Cloyne, Kilian Huber, Ethan Ilzetzki en Henrik Kleven uit 2018, laat zien. De onderzoekers stellen dat stijgende huizenprijzen middels daarmee samenhangende gestegen onderpandwaarde leiden tot meer lenen.

Figuur 1: Relatie tussen de groei van de reële huizenprijzen en hypotheekgroei in de VS

Bron: CEPR - The effect of house prices on household borrowing: A new approach

Andersom geredeneerd

In mijn column getiteld Woonhuizen vormen de grootste beleggingscategorie gaf ik vijf redenen waarom huizenprijzen vooral de laatste decennia zo hard zijn gestegen: (1) bouwbeperkingen (het aantal gebouwde huizen per 1000 inwoners daalt in de ontwikkelde wereld al vanaf de jaren zeventig), (2) de stijging van de grondprijzen, (3) het steeds lossere monetaire beleid, (4) een veilig geachte ‘leverage’, en (5) de professionalisering van de hypotheekmarkt – oftewel het gemak waarbij vooral vanaf begin jaren tachtig allerlei soorten hypotheken konden worden verkregen.

Dat laatste punt werd toen in de column niet verder uitgediept. Wie de zin goed tot zich door laat dringen, leest dat júist het gemak van hypotheekverstrekking aan stijgende huizenprijzen heeft bijgedragen – en dus niet andersom, zoals bijvoorbeeld professor Boelhouwer beweert. Professor Richard Werner geeft hiervoor een duidelijke uitleg op Renegade Inc., waarvan een adequaat verkorte versie ook op Youtube te vinden is. Werners stelling is dat als je leningen gaat verstrekken om assets te kopen waarvan het aanbod beperkt is, je automatisch ‘asset inflation’ krijgt.

Criticus van het banksysteem

Professor Werner heeft een kritische, maar ook interessante blik op het bankwezen, vooral van landen waarin slechts enkele banken de markt bepalen, zoals in het Vernigd Koninkrijk, de Verenigde Staten en Nederland. Hij laat in de bovengenoemde rapportage zien dat de (versnelde) stijging van de hypotheekschuld vanaf begin jaren tachtig hand in hand is gegaan met de gestegen huizenprijzen, met een duidelijke boodschap: meer hypotheken leiden tot hogere woningprijzen. De stijging van de consumentenleningen heeft ook een inflatieverhogend effect, maar dan op consumentengoederen.

Werner plaatst daarmee banken, met hun geldschepping, in het middelpunt van het (asset)inflatie- en het ongelijkheidsdebat. Want wie inflatie bevordert, draagt ook bij aan ongelijkheid. Hij heeft ook een oplossing: banken zouden alleen nog mogen financieren voor de productie van goederen, de levering van diensten en de implementatie van nieuwe technologieën. Dan wordt er economische waarde gecreëerd zonder dat daar inflatie tegenover staat. Wie met geleend geld assets of consumptieartikelen wil kopen, moet maar lenen bij partijen die niet aan geldschepping kunnen doen.

Ligt de waarheid in het midden? En nog wat schokkende weetjes!

Toegegeven, de titel van deze column is een beetje een ‘clickbait’. Het lijkt alsof Boelhouwer en Werner een tegengestelde visie hebben. Maar er lijkt ook een symbiose mogelijk. Boelhouwer heeft natuurlijk gelijk dat, als huizenprijzen stijgen, de hypotheekbedragen ook groter worden. Er ligt op de kortere termijn een redelijk directe relatie. Maar op de lange termijn heeft ook Werner gelijk: hoe makkelijker geld beschikbaar wordt – middels leningen, lage rente enzovoort – des te groter de kans op (asset)inflatie.

Tot slot, Richard Werner heeft een ongemakkelijke visie, zeker voor diegenen die bij de grote banken werken. En hij gaat hier en daar kort door de bocht. Centrale banken kunnen bijvoorbeeld (asset)inflatie bij (te) ruime hypotheekverstrekking ook tegengaan met een hogere rente. Toch is de bovengenoemde reportage een must-see, al is het maar vanwege diverse schokkende feitjes over The City of London. Wist je bijvoorbeeld dat The City een eigen politie en burgemeester heeft? En dat de koning niet zonder toestemming The City in mag?

Dit artikel bevat een persoonlijke opinie van Harry Geels