Brand New Day: Wat doet oorlog met beleggingen?

Politieke spanningen en oorlogen zijn van alle tijden. En de bijbehorende beleggers die in paniek raken en beurzen die dalen óók. Maar welk effect hebben die politieke spanningen uiteindelijk écht op het beleggingsrendement?

Arend Jan Velsink en Thomas van Ossenbruggen van Brand New Day laten zien hoe westerse beurzen in het verleden reageerden op geweldsuitbarstingen en oorlogen.

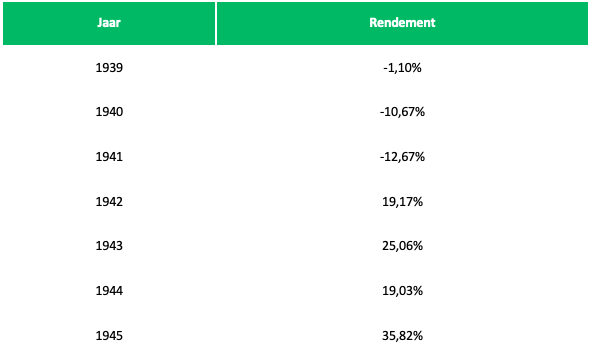

Wat deed de Amerikaanse beurs tijdens WOII?

Toen de VS in 1941 betrokken raakten bij de Tweede Wereldoorlog, ging de Amerikaanse beurs in één dag maar liefst 3,8% onderuit. Dat is in een tijdsspanne van 24 uur fors. En daarna bléven de koersen dalen, zoals de tabel hieronder laat zien:

Rendement van de index van Standard Statistics Company, dat de 90 grootste beursgenoteerde Amerikaanse bedrijven volgde, tijdens de Tweede Wereldoorlog, inclusief dividend. Cijfers afkomstig van NYU Stern School of Business.

Na 143 dagen was het dieptepunt bereikt: de grootste beursgenoteerde Amerikaanse bedrijven waren toen samen bijna 20% in de min gegaan. Daarna ging het beter: in de resterende oorlogsjaren ging de Amerikaanse beurs zelfs (flink) omhoog.

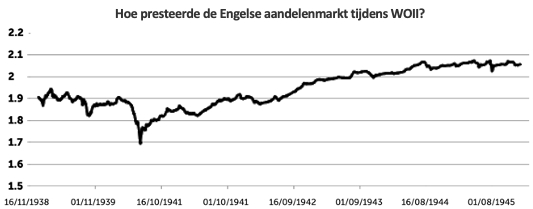

Wat deed de Engelse beurs tijdens WOII?

In Engeland, dat sterk geraakt werd door de Tweede Wereldoorlog, was het niet anders. Bombardementen en grote tekorten waren daar aan de orde van de dag. In eerste instantie reageerde de Engelse aandelenmarkt ook heftig op de oorlog:

De koersontwikkeling van de FT30 (een voormalige index van de grootste beursgenoteerde Britse bedrijven) tijdens de Tweede Wereldoorlog. Bron: Southampton Business school.

Toch liet de beurs gedurende de oorlog op de lange termijn een stijging zien net zoals de Amerikaanse beurs: eerst was er een sterk schokeffect waardoor de koersen daalden, maar een beursdaling op de lange termijn bleef uit.

Dit betekent trouwens niet dat elke beurs zonder kleerscheuren uit elke oorlog komt. In Duitsland ging het tijdens en na de Tweede Wereldoorlog wel fout. Na de (verloren) slag bij Stalingrad besloot de regering de aandelenkoersen te bevriezen en ging de beurs op slot. Toen de beurs ná de oorlog weer opende, crashte hij meteen.

Wat zeggen die bovenstaande cijfers precies?

Uit bovenstaande grafieken volgen twee lessen. Les 1: een goede spreiding is enorm belangrijk. De kans dat een land in financiële of politieke problemen komt, is namelijk altijd aanwezig. En meestal laten de aandelenkoersen van de bedrijven uit dat land dat ook zien.

En les 2: beleggers moeten zich niet gek laten maken door kortstondige onrust. Uiteindelijk is onbekend wat het effect van de onrust is op de aandelenkoersen. Neem bijvoorbeeld de Amerikaanse beurs tijdens de Vietnamoorlog. Dat was een onrustige tijd: zowel politiek als financieel.

Maar ondanks flinke tussentijdse dalingen behaalde de Amerikaanse beurs op de lange termijn nog steeds een positief rendement. In the heat of the moment lijken die kortstondige dalingen erg, maar op de lange termijn worden ze weer weggepoetst.

De koersontwikkeling (in USD, exclusief uitgekeerd dividend) van de S&P500 gedurende de Vietnamoorlog. Bron: Macrotrends.

Dalingen zijn meestal tijdelijk

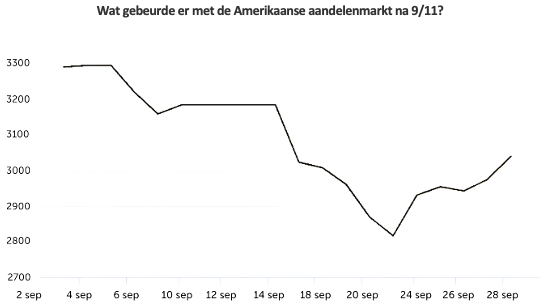

Neem de aanslagen op 11 september 2001 in Amerika. De wereld was in shock, en de beurzen ook. In de daaropvolgende week verloor de Amerikaanse aandelenmarkt zo’n 12,5%. Dat lijkt een flinke klap.

De koersontwikkeling van de MSCI USA Index (in USD, inclusief uitgekeerd dividend) tijdens september 2001, toen er meerdere terroristische aanslagen plaatsvonden. Bron: MSCI.

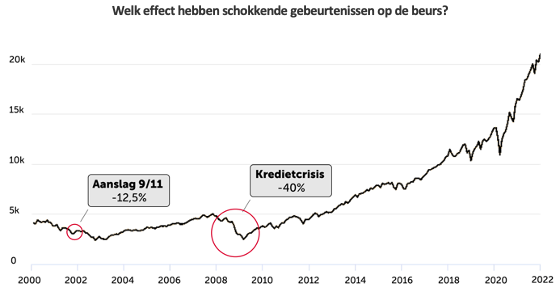

Maar op de lange termijn stelde die daling eigenlijk niet zo veel voor. De kredietcrisis van 2008-2009 raakte de beurzen een stuk harder: aandelen daalden toen met maar liefst 40% (!). Het toont nog eens aan dat de impact van ingrijpende situaties onvoorspelbaar is.

De koersontwikkeling van de MSCI USA Index (in USD, inclusief uitgekeerd dividend) van januari 2000 t/m december 2021.

Waarom rustige beleggers meer rendement behalen

De aanval op 9/11 zag niemand aankomen, de kredietcrisis in 2008 evenmin. En de oorlog in Oekraïne ook niet. Niemans kan de toekomst voorspellen en de prestaties van de financiële markten dus net zomin.

Het verleden suggereert dat beurzen altijd weer opkrabbelen na een oorlog. Al is het effect van een oorlog natuurlijk nooit vooraf te voorspellen: de Amerikaanse en Engelse beurzen kwamen redelijk goed de Tweede Wereldoorlog uit, maar voor de Duitse beurs was het een ander verhaal.

Ook nu is de impact van de oorlog in Oekraïne niet te voorspellen. Wel is duidelijk dat beleggers met het voorspellen van de beursprestaties meestal niets opschieten. Wat beleggers wel moeten doen? Op de lange termijn beleggen, beleggingen breed spreiden, risico’s richting de einddatum afbouwen en vooral niet in paniek raken als de rest dat wel doet.