Schroders: Revolutie in vastgoedland - dit zijn de winnaars van morgen

Schroders: Revolutie in vastgoedland - dit zijn de winnaars van morgen

Technologie en duurzaamheid ontketenen een aardverschuiving in vastgoedland. Beleggers die positie kiezen voor de toekomst verschuiven de focus van winkels en kantoren naar alternatieve segmenten, zoals datacentra en self storage.

Door Michiel Pekelharing

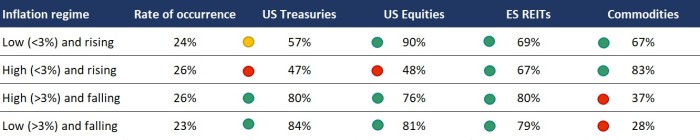

Vastgoed is historisch gezien een goede asset class voor beleggers die zich zorgen maken over oplopende inflatie. ‘Maar het is een misverstand om te denken dat vastgoed alleen goed presteert in tijden van een hoge inflatie’, vertelt Tom Walker, Co-Fondsbeheerder van de Global Cities-strategie van Schroders. ‘Als je kijkt naar de historische koersgegevens, dan zie je dat vastgoed de enige beleggingscategorie is die sinds de jaren zeventig een hoger rendement oplevert dan inflatie, ongeacht of deze hoog of laag is en of deze stijgt of daalt1.’

Het is een misverstand om te denken dat vastgoed alleen goed presteert in tijden van een hoge inflatie

De vastgoedsector verdient overigens alle aandacht van beleggers door de grote veranderingen die nu plaatsvinden. Dat roept bij Walker de vergelijking op met een passage uit het boek ‘The Sun Also Rises’ van Ernest Hemmingway: ‘Op de vraag hoe hij eigenlijk failliet is gegaan, antwoordt een personage dat het op twee manieren gebeurde. Eerst heel geleidelijk en daarna razendsnel. Veel veranderingen die nu de aandacht trekken, tekenden zich al lange tijd af. Denk aan de manier waarop je inkopen doet voor de feestdagen. Enkele jaren geleden ging je daarvoor de stad in. Maar tegenwoordig wordt een heel groot deel van de cadeaus online besteld en thuisbezorgd. De omslag naar online winkelen is jaren geleden op gang gekomen, maar kwam in een stroomversnelling door de COVID-19-pandemie.’

Lokale werkcultuur: grote verschillen

De virusuitbraak heeft volgens Walker ook op andere vlakken tot een grote omslag geleid. ‘Tijdens de lockdownperiodes hebben we gemerkt dat de productiviteit er niet onder hoeft te leiden als we vanuit huis werken in plaats van op kantoor.’ De kans is heel groot dat thuiswerken ook na de pandemie de gewoonste zaak van de wereld blijft. ‘De mate waarin dat gebeurt, verschilt per regio’, aldus Walker. ‘Uit een enquête van begin 2021 blijkt bijvoorbeeld dat werknemers in Azië graag één dag in de week thuis blijven werken. In de Verenigde Staten is dat 1,4 en in Europa zelfs 2,2 dagen. Die verschillen worden verklaard door de lokale cultuur in deze gebieden. Japanse werknemers willen bijvoorbeeld zoveel mogelijk op kantoor zijn omdat ze denken meer kans te maken op promotie als de baas ze vaker ziet. In grote steden zoals Hongkong en Singapore wonen veel mensen in kleine appartementen. Daar is vaak geen ruimte om rustig te werken, terwijl het kantoor relatief vlakbij is. De reistijd is in Europa vaak een stuk langer. Londen is in dit opzicht berucht. Het is dan ook geen toeval dat Britten aangeven dat ze nog meer vanuit huis willen werken dan het Europees gemiddelde.’

Figuur 1: REITs appear to be an ‘all-inflation-weather’ asset class

% of rolling 12-month periods when asset class returns exceeded US CPI inflation rate, 1973 to 2020

Klik op de tabel om deze te vergroten.

Source: Datastream Refinitiv and Schroders. Data from March 1973 to December 2020,. Notes: based on monthly rolling 12-month returns relative to the contemporaneous rate of inflation, where frequency <50% (red), 50%<X<67% (amber), >67% (green). Low/high inflation is defined as the average inflation rate over the preceding 12-month period. Rising/falling is defined as the change in the inflation rate over 12 months (inflt+0 - inflt-12). % of total periods refers to number of rolling 12-month periods in each inflation regime.

Door alle veranderingen zijn de vooruitzichten van winkel- en kantoorvastgoed structureel verslechterd, meent Walker. ‘Toen ik ruim twintig jaar geleden aan de slag ging in de vastgoedsector waren dit de twee meest veilige en voorspelbare segmenten van de vastgoedsector. Het was gebruikelijk om minstens 60 tot 70% van de portefeuille in winkel- en kantoorvastgoed te investeren. Momenteel hebben wij echter slechts 2% van onze portefeuille belegd in winkelvastgoed en 7% in kantoren. In plaats daarvan beleggen we in marktsegmenten met structureel goede groeivooruitzichten. Goede voorbeelden zijn datacenters, self storage-bedrijven en specialistische laboratorium- en onderzoeksruimtes.’

Big data: dwars door vastgoedportefeuilles heen kijken

De omslag in de vastgoedsector ontvouwt zich ook op een heel ander terrein. De opkomst van nieuwe technologie en van big data zorgt ervoor dat het landschap voor vastgoedbeleggers razendsnel verandert. Aan de hand van publiek beschikbare informatie en de rapportages van bedrijven zelf wordt het mogelijk om op een heel andere manier naar beursgenoteerde vastgoedfirma’s te kijken. Walker: ‘Met behulp van onze datawetenschappers brengen we in kaart waar alle panden staan van de ondernemingen waarin we beleggen. Vervolgens kunnen we gaan kijken hoe groot de duurzame risico’s zijn voor die locaties. Wordt de regio bijvoorbeeld vaak getroffen door bosbranden? Of is het overstromingsrisico juist groot?’

De opkomst van nieuwe technologie en van big data zorgt ervoor dat het landschap voor vastgoedbeleggers razendsnel verandert.

Het model waarmee Walker en zijn team werken, schetst aan de hand van meer dan 15 miljard datapunten een beeld van hoe locaties scoren op het vlak van klimaatrisico’s en duurzaamheid. ‘Dat gebeurt vervolgens ook op het punt van de bereikbaarheid, onder meer door te kijken naar wegen en spoorwegen in de nabijheid van gebouwen. Daarnaast kijken we naar hoe hoog een locatie scoort wat betreft innovatie en economische groei. De innovatiegraad beoordelen we onder meer door te kijken naar hoe goed hogescholen en universiteiten in de regio staan aangeschreven. En de economische groei meten we af aan een half miljoen datapunten op het gebied van het lokale BBP, winkelverkopen, demografie en het gemiddelde inkomen.’

Topsteden: Amsterdam op de eerste plaats

Aan de hand van deze criteria heeft Schroders een duurzame ranglijst gemaakt van Europese steden. Daarin staat Amsterdam op de eerste plaats, onder andere dankzij de ambitieuze plannen om de CO2-uitstoot terug te dringen. Het is overigens niet vreemd dat vastgoedbeleggers kijken naar welke stad de beste kansen biedt. De locatie is altijd al een bepalende factor geweest. Door de COVID-19-pandemie is die factor zelfs nóg belangrijker geworden. Het is bij uitstek vastgoed op locaties die met de auto en vooral met het openbaar vervoer goed bereikbaar zijn, waar mensen naartoe komen om te werken en te ontspannen. Die bereikbaarheid bepaalt ook voor een groot deel de mate waarin de waarde van vastgoed behouden blijft of toeneemt. Als de huidige bestemming niet langer voldoet, is er vaak snel een alternatief gevonden.

Figuur 2: Schroders Sustainable Cities Index

Bron: Schroders, juli 2021 |

Locatie als succesfactor bij self storage

Een goed voorbeeld hiervan ziet Walker in de sector self storage: ‘Er zijn verschillende ondernemingen die zich heel sterk richten op de verhuur van opslagruimte in grote steden. Het voordeel is dat er nauwelijks nieuw aanbod komt. Het is namelijk een grote uitdaging om van lokale overheden toestemming te krijgen voor de bouw van een nieuwe self storage-hal op populaire locaties. Self storage-faciliteiten leveren immers nauwelijks nieuwe banen op. Tegelijkertijd neemt de vraag naar opslagruimte ongeacht het economische klimaat gestaag toe, als gevolg van zogeheten life events, zoals overlijdens en scheidingen. Met een beperkt aanbod en een groeiende vraag hebben bedrijven alle ruimte om hun eigen prijsbeleid te voeren. In de vastgoedsector is dat een onmisbaar ingrediënt voor de lange termijn.’

Duurzame omslag in de vastgoedwereld

Technologie leidt tot een grote verschuiving in de vastgoedsector. Via data-analyse verandert ook de wijze waarop beleggers kansen in de sector ontdekken. Een groeiend duurzaam bewustzijn is een andere omschakeling in de vastgoedwereld. Er komt steeds meer aandacht voor de CO2-uitstoot die vrijkomt tijdens de bouw en exploitatie van gebouwen. Die vormt zelfs meer dan een derde van de totale wereldwijde CO2-uitstoot. De introductie van strengere duurzame wet- en regelgeving heeft dan ook grote gevolgen. Walker: ‘In de energiesector wordt al gesproken over stranded assets. Dat zijn kolen-, olie- en aardgasreserves waarvan het in de toekomst niet de moeite loont om ze uit de grond te halen omdat er een te hoog prijskaartje hangt aan de uitstoot die daarmee gepaard gaat. Vastgoedbeleggers moeten rekening houden met een vergelijkbaar gevaar. Een groot aantal panden kan straks niet meer verhuurd worden omdat de kosten van duurzame renovaties om te voldoen aan strengere regelgeving, hoger liggen dan de marktwaarde.’

Onze strategie is ingedeeld als Artikel 9-fonds onder de SFDR. Dat betekent dat het een donkergroene beleggingsoplossing betreft.

Oppassen voor stranded assets

In Londen moet een gebouw in 2030 een energielabel van A of B hebben om te mogen worden verhuurd. Momenteel heeft grofweg 90% van de Londense vastgoedmarkt een label van C of lager. De vastgoedsector staat daarmee aan het begin van een enorme duurzame renovatiegolf. Dat betekent echter niet dat Walker puur focust op lokale regelgeving om het risico van stranded assets zo klein mogelijk te maken: ‘We leggen bedrijven op allerlei manieren langs de duurzame meetlat. Onze datawetenschappers hebben een systeem ontwikkeld waarmee we in kaart kunnen brengen hoe groot het risico van bijvoorbeeld bosbranden of vloed is voor de individuele gebouwen van vastgoedbedrijven. Daarnaast kijken we hoe een onderneming omgaat met ESG. Bijvoorbeeld door te kijken naar de CO2-footprint en het waterverbruik.’

Uiteindelijk bepaalt de duurzaamheidsscore de omvang van de positie die in een bepaald aandeel kan worden ingenomen. Walker: ‘Als een bedrijf heel hoog scoort, mogen we maximaal 6% van de portefeuille in dat aandeel beleggen. En ondernemingen die te laag scoren, worden uitgesloten om in te beleggen. Met deze aanpak beleggen we vooral in vastgoedbedrijven die vooroplopen bij de duurzame verandering. Deze winnaars van de toekomst anticiperen op eigen initiatief al op veranderingen in lokale regelgeving. Dat geldt overigens ook voor onze strategie in bredere zin. Door de wijze waarop wij bij elke stap in het beleggingsproces oog hebben voor duurzame factoren is het beleggingsfonds dat ik mede beheer ingedeeld als Artikel 9-fonds onder de SFDR. Daarmee is er sprake van een donkergroene beleggingsoplossing die gericht inspeelt op het verlagen van CO2-uitstoot en energie- en waterverbruik.’

1 Bron: Datastream Refinitiv, Schroders, data van maart 1973 tot december 2020.

|

In het kort Technologie en duurzame regelgeving ontketenen een aardverschuiving in vastgoedland. De balans verschuift van winkels en kantoren naar alternatieven zoals datacenters. Amsterdam staat wat betreft duurzaamheid op de eerste plaats, onder meer door de ambitieuze plannen om de CO2-uitstoot terug te dringen. Door strengere duurzame wetgeving ontstaat het gevaar van stranded assets. |

|

CV Tom Walker

|

Tom Walker is Co-Head van Global Real Estate Securities bij Schroders. Hij is verantwoordelijk voor diverse beleggingsstrategieën, waaronder die van het Schroder Global Cities Real Estate Fund. Voordat Walker in 2014 bij Schroders in dienst trad, was hij van 2005 tot 2014 Deputy Head of Global Listed Real Estate bij AMP Capital. Van 1999 tot 2005 werkte hij op de afdelingen Valuation, Funds Management en Advisory bij Jones Lang LaSalle.

Tom Walker is Co-Head van Global Real Estate Securities bij Schroders. Hij is verantwoordelijk voor diverse beleggingsstrategieën, waaronder die van het Schroder Global Cities Real Estate Fund. Voordat Walker in 2014 bij Schroders in dienst trad, was hij van 2005 tot 2014 Deputy Head of Global Listed Real Estate bij AMP Capital. Van 1999 tot 2005 werkte hij op de afdelingen Valuation, Funds Management en Advisory bij Jones Lang LaSalle.Share this post!

Related posts

-

Read more about "San Lie: Don't view nature as a risk, but as an opportunity!"

Read more about "San Lie: Don't view nature as a risk, but as an opportunity!"San Lie: Don't view nature as a risk, but as an opportunity!

-

Read more about "Stephan Langen: The rearguard battle around investing in fossil fuels"

Read more about "Stephan Langen: The rearguard battle around investing in fossil fuels"Stephan Langen: The rearguard battle around investing in fossil fuels

-

Read more about "Maarten van der Spek: Real estate return requirement is complicated but essential"

Read more about "Maarten van der Spek: Real estate return requirement is complicated but essential"Maarten van der Spek: Real estate return requirement is complicated but essential

-

Read more about "Joeri de Wilde: Don't be misled by accusations of virtue signaling"

Read more about "Joeri de Wilde: Don't be misled by accusations of virtue signaling"Joeri de Wilde: Don't be misled by accusations of virtue signaling

-

Read more about "San Lie: Know and show what you own"

San Lie: Know and show what you own

-

Read more about "Maarten van der Spek: Not location, location, location, but strategy, strategy, strategy!"

Maarten van der Spek: Not location, location, location, but strategy, strategy, strategy!

-

Read more about "Maarten van der Spek: Social security for the real estate investor"

Maarten van der Spek: Social security for the real estate investor

-

Read more about "Stephan Langen: The sense and nonsense of benchmarks"

Stephan Langen: The sense and nonsense of benchmarks

-

Read more about "Achmea IM: Insight into the effect of ESG on performance"

Read more about "Achmea IM: Insight into the effect of ESG on performance"Achmea IM: Insight into the effect of ESG on performance

-

Read more about "Joeri de Wilde: Anti-woke is a threat to sustainable investing"

Read more about "Joeri de Wilde: Anti-woke is a threat to sustainable investing"Joeri de Wilde: Anti-woke is a threat to sustainable investing