DWS: Hoge transportkosten maken beleid van centrale banken moeilijker

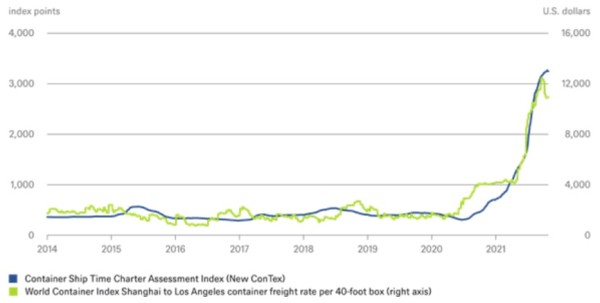

Het zijn angstige tijden voor centrale bankiers. Waarom? Lees het artikel in The New York Times van maart dit jaar over de stijgende kosten van het internationale containertransport. Acht maanden later is het er alleen nog maar slechter op geworden – de transportkosten rijzen nu echt de pan uit. Dat blijkt wel uit De Grafiek van de Week van vermogensbeheerder DWS.

Havens zijn overbelast. Containers stapelen zich op. En hoewel het erop lijkt dat de kosten voor het verschepen van containers uit China weer iets zijn afgenomen, is het niet zo dat dit al een trendbreuk is. Het blijft op het moment gissen hoeveel het nu eigenlijk kost om een containerschip te charteren.

De coronapandemie heeft laten zien hoe ontzettend kwetsbaar wereldwijde aanvoerketens zijn. Dit is van belang voor het monetaire beleid, en wel om twee redenen. Ten eerste hebben de hogere transportkosten directe gevolgen voor consumentenprijzen. Zelfs al vormen deze kosten maar een klein deel van de verkoopprijzen van eindproducten, het telt toch bij elkaar op. Vooral omdat het merendeel van de goederen over zee wordt vervoerd, en dan met name in containers.

Net als met de hogere energieprijzen, is deze prijsstijging niet wenselijk, maar normaal gesproken wel beheersbaar. Het grootste probleem voor monetaire beleidsmakers en experts zit vooral in het feit dat het enorm moeilijk te zeggen is hoe lang de transportkosten zo hoog zullen blijven.

Dit laat ook zien dat de coronapandemie allerlei gevolgen blijft hebben die moeilijk zijn te voorzien. Die variëren van tekorten in intermediaire goederen zoals semiconductors voor het maken van auto’s tot slimme kinderen die al vroeg aan hun kerstlijstje begonnen zijn. Het is een complex geheel, en dus is het wellicht niet helemaal eerlijk om te verwachten dat centrale banken geen beleidsfouten zullen maken.

De verwachting is dat ze het deze cyclus de helft van de tijd bij het verkeerde eind zullen hebben, en juist te snel of te langzaam het monetaire beleid verkrappen. Dat weten we echter pas achteraf, en dan is het altijd makkelijk praten.