DWS: Inverse rentecurve VS voorspelde al in 2019 de huidige recessie

DWS: Inverse rentecurve VS voorspelde al in 2019 de huidige recessie

Sinds augustus 2019 is de Amerikaanse rentecurve invers, en dat bleek de perfecte voorspeller van de huidige recessie, zegt vermogensbeheerder DWS. Maar het feit dat de curve recent weer opklimt, betekent niet direct dat er betere tijden op komst zijn.

De afgelopen weken zagen we dat de S&P 500 de verliezen weer goedmaakte, de waarde-aandelen presteerden beter dan groeiaandelen en in het dagelijkse leven zijn de files terug van weggeweest. Kortom: er hangt economisch herstel in de lucht.

Maar wordt die beoordeling bevestigd door de koningin van alle indicatoren, de rentecurve?

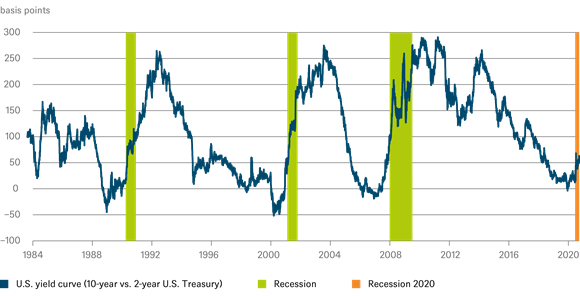

In augustus vorig jaar zonk de 10-jaarsrente van Amerikaans schatkistpapier onder de 2-jaarsrente. Die inversie zorgde onder beleggers voor nogal wat opwinding. Want sinds 1955 ging aan elk van de negen recessies in de VS een inverse rentecurve vooraf.

Zoals Figuur 1 laat zien, voorspelde de inverse rentecurve ook de huidige recessie. Critici zullen zeggen dat dit op toeval moet berusten, want wie kon de covid-19-uitbraak immers voorspellen?

Maar een Amerikaanse recessie hing al langer in de lucht, en covid-19 was slechts een van de vele triggers. Bovendien waarschuwden deskundigen al geruime tijd voor een pandemie.

Het feit dat de aandelenmarkten pas medio februari in paniek raakten, zegt wellicht meer over de markten zelf. Want de reden dat een inverse rentecurve een belangrijke recessie-indicator is geworden, komt omdat staatsobligatiemarkten over het algemeen betrouwbaardere voorspellers zijn dan de stemmingswisselingen op de aandelenmarkten.

Dus als de omgekeerde rentecurve een juiste voorspeller bleek, voorspelt het feit dat de curve nu weer opklimt, het einde van de recessie? Gegevens uit het verleden laten zien dat een klimmende curve gepaard gaat met een recessie die nog wat langer aanhoudt.

Maar de historische dataset is te mager om een dergelijke voorspelling op te baseren. Ten tweede is de wereldwijde reactie op de pandemie in de vorm van steunmaatregelen nog nooit eerder voorgekomen en ten derde hebben centrale banken de kwaliteit en de kwantiteit van hun interventies enorm uitgebreid door middel van negatieve rentes, kredietgaranties en het opkopen van bedrijfsobligaties.

Het laatste redmiddel is het controleren van de rentecurve. Japan heeft die inmiddels ingevoerd en de Amerikaanse centrale bank, de Fed, discussieert er momenteel over. Als centrale banken zichzelf ten doel stellen om directe invloed uit te oefenen op rentecurves, wordt de obligatiemarkt beroofd van zijn prijszettende-functie. Hierdoor verdwijnt het mechanisme dat het mogelijk maakt om op een efficiënte manier schaarse goederen te alloceren naar de meest veelbelovende beleggingen. Maar goed, geld is inmiddels al een tijdje geen schaars goed meer.

Figuur 1

Share this post!

Related posts

-

Read more about "MFS IM: EMU yield curve expected to remain steep"

Read more about "MFS IM: EMU yield curve expected to remain steep"MFS IM: EMU yield curve expected to remain steep

-

Read more about "BlackRock: ECB hits the pause button for an extended period"

Read more about "BlackRock: ECB hits the pause button for an extended period"BlackRock: ECB hits the pause button for an extended period

-

Read more about "Schroders: Renteverhogingen te snel en te fors ingeprijsd"

Read more about "Schroders: Renteverhogingen te snel en te fors ingeprijsd"Schroders: Renteverhogingen te snel en te fors ingeprijsd

-

Read more about "Ethenea: The ECB slams on the brakes and ends the easing cycle"

Read more about "Ethenea: The ECB slams on the brakes and ends the easing cycle"Ethenea: The ECB slams on the brakes and ends the easing cycle

-

Read more about "Harry Geels: Trump's call to lower interest rates is grotesque and dangerous"

Read more about "Harry Geels: Trump's call to lower interest rates is grotesque and dangerous"Harry Geels: Trump's call to lower interest rates is grotesque and dangerous

-

Read more about "AllianzGI: Japanse renteverhoging verwacht"

Read more about "AllianzGI: Japanse renteverhoging verwacht"AllianzGI: Japanse renteverhoging verwacht

-

Read more about "Aberdeen: All ingredients for further interest rate cuts by the BoE are there"

Read more about "Aberdeen: All ingredients for further interest rate cuts by the BoE are there"Aberdeen: All ingredients for further interest rate cuts by the BoE are there

-

Read more about "Carmignac: Geen grote verschuiving in het 'ECB zit goed'-narratief"

Read more about "Carmignac: Geen grote verschuiving in het 'ECB zit goed'-narratief"Carmignac: Geen grote verschuiving in het 'ECB zit goed'-narratief

-

Read more about "AllianzGI: Ruimte voor verdere renteverlaging in 2026"

Read more about "AllianzGI: Ruimte voor verdere renteverlaging in 2026"AllianzGI: Ruimte voor verdere renteverlaging in 2026

-

Read more about "PIMCO: Fed enters 2026 in wait-and-see mode"

Read more about "PIMCO: Fed enters 2026 in wait-and-see mode"PIMCO: Fed enters 2026 in wait-and-see mode