Harry Geels: Dr. Yield Curve had het weer bij het rechte eind

Door Harry Geels

De yieldcurve bevat interessante voorspellende waarde voor de beurzen. Een inverse yieldcurve voorspelt in 90% van de gevallen een recessie. En eind 2019 kregen we te maken met een inverse curve. Waarom negeren beleggers iedere keer weer de Nostradames van de financiële markten?

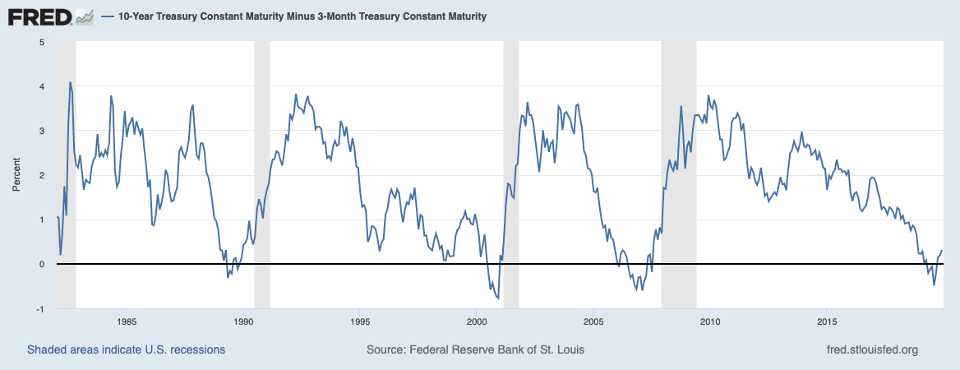

Eind 2019 lieten de Amerikaanse obligatiemarkten een inverse rentetermijnstructuur zien, ofwel de lange rente die lager is geworden dan de korte. In onderstaande figuur wordt de spread, ofwel het verschil tussen de yield op de 10-jarige Treasury en de 3-maands T-bill, afgebeeld.

Als de blauwe lijn onder nul komt dan is de korte rente hoger dan lange. De grijze vlakken geven economische recessies aan. Iedere keer is te zien dat als de termijnspread negatief wordt er een recessie aankomt.

Hitratio van 90%

Dr. Yield Curve heeft voorspellende gaven. In 90% van de tijd voorspelt hij correct de aankomende recessie. Sinds 1955 is ieder van de negen economische recessies voorafgegaan door een inverse termijnstructuur. Er was een keer een negatieve termijnstructuur die geen recessie voorspelde, maar wél een aanzienlijke groeivertraging.

De tijd tussen het negatief worden van de spread en de recessie varieert, maar is redelijk stabiel. Tussen de eerste dag van de inverse yieldcurve van eind jaren tachtig, 24 mei 1989, en de recessie van begin jaren negentig, lag dertien maanden. Tussen de recessies van 2001 en 2009 en de eerste dag van de negatieve spread lagen respectievelijk 8 en 18 maanden.

Oorzaak van een inverse termijnstructuur

Een inverse yieldcurve ontstaat als beleggers naar zekerheid vluchten en lang(er) lopende obligaties kopen. De obligatiemarkten die abstracter zijn en andersoortige beleggers aantrekken, worden bovendien verondersteld iets beter informatie te verwerken dan de aandelenmarkten, waar veel meer emotiegedreven en casinobeleggers actief zijn.

Vier redenen waarom beleggers niet luisteren

Waarom negeren beleggers Dr. Yield Curve? Er zijn grofweg vier mogelijke oorzaken te bedenken.

Dr Yield Curve is geen perfecte timingindicator

Bovenstaand is al toegelicht dat de tijd tussen de inverse yieldcurve en de recessie best fors kan zijn, zelfs zo’n anderhalf jaar. Voor veel beleggers is die tijd te lang. Bovendien moeten veel beleggers toch doorbeleggen. Voor hen is de informatie van een inverse curve van weinig belang. Andere beleggers hopen op basis van een of andere betere timingindicator uit te stappen.

This time it is different

Een van de bekendste beleggers aller tijde, Sir John Templeton, zei ooit treffend dat de vijf gevaarlijkste woorden van beleggen zijn: ‘This time it is different’. Beleggers hebben de neiging te geloven in een sprookje en die te onderbouwen met argumenten dat het nu echt anders is en dat zaken die in het verleden plaatsvonden niet relevant meer zijn. Dit gebeurde eind 2019 ook toen beleggers beweerden dat bijvoorbeeld veel Europeanen Treasuries kochten om de negatieve rente in Europa te ontwijken.

Self-fulfilling prophecy

Een inverse termijnstructuur is financieel niet gezond. Banken hebben er bijvoorbeeld last van omdat zij doorgaans kort geld aantrekken en lang uitlenen. De winstgevendheid van banken komt dan onder druk te staan. Media gaan verder doemverhalen schrijven over de inverse curve. Uiteindelijk dwingt de inverse curve zo bijna vanzelf een recessie af.

Markten zetten beleggers steeds op het verkeerde been

Markten hebben tot slot de wrede neiging beleggers te verleiden, om vooral te blijven beleggen. Vlak voordat de coronacrisis toesloeg, braken de aandelenmarkten nog naar boven uit, door belangrijke weerstandsniveaus weg te nemen. Tot tweemaal toe zelfs, eind 2019 en eind januari nog, vlak voordat de coronacrisis als een dief in de nacht toesloeg. Beleggers blijven zo langer in een sprookje geloven en negatieve signalen negeren.

Bron: Onbekend

Deze column bevat een persoonlijke opinie van Harry Geels