Column Bob Homan: In onzekere tijden biedt de lange termijn enig houvast

Door Bob Homan,

Bij het bepalen van de richting van de markt en het maken van assetallocatie-beslissingen gaat het normaalgesproken om het inschatten van relatief kleine afwijkingen ten opzichte van de consensusverwachtingen. Wat zijn de verschillen tussen je eigen prognoses over de ontwikkeling van de winsten, rentes en waarderingen en hetgeen analisten gemiddeld verwachten?

Op dit moment kan niemand een accurate schatting geven van de winstontwikkeling van beursgenoteerde bedrijven. Gaan de bedrijfswinsten gemiddeld met 25%, 50% of 75% terugvallen? En hoe snel kunnen ze weer herstellen? Er zijn dus geen betrouwbare consensusschattingen. Ook is het bijzonder moeilijk te peilen of de stemming op de aandelenmarkt optimistisch is, of juist pessimistisch.

In de zoektocht naar enig houvast, grijp ik daarom terug naar de wat langere termijn. Als de verwachte winsten op de korte termijn niet zijn vast te stellen, kijk ik naar de gemiddelde winst van de afgelopen jaren. Met het idee dat de winsten uiteindelijk weer terugkeren naar het langjarig gemiddelde. Vervolgens kijk ik welke waardering daarbij hoort. Een bekende maatstaf is de ’Shiller K/W’, waarbij de gemiddelde gerealiseerde winst over de afgelopen 10 jaar als basis wordt genomen. De winsten worden dus gecorrigeerd voor de economische cycli. Ik ben in dit geval 12 jaar terug in de tijd gegaan, zodat ook de gegevens uit de financiële crisis worden meegenomen.

Hieruit blijkt dat de Shiller K/W van de MSCI All Country World-index tussen eind 2007 en nu is gedaald van 23 naar 18. Dit is nog ruim boven het niveau van 12 dat we 2009 hebben gezien. De markt is dus wel goedkoper geworden, en biedt naar mijn mening voor de lange termijn redelijke rendementen, maar écht goedkoop is hij nog niet. De inverse van de Shiller K/W, het winstrendement, geeft historisch gezien een goede indicatie voor toekomstige langjarige rendementen, en komt uit op 5,5% (100/18).

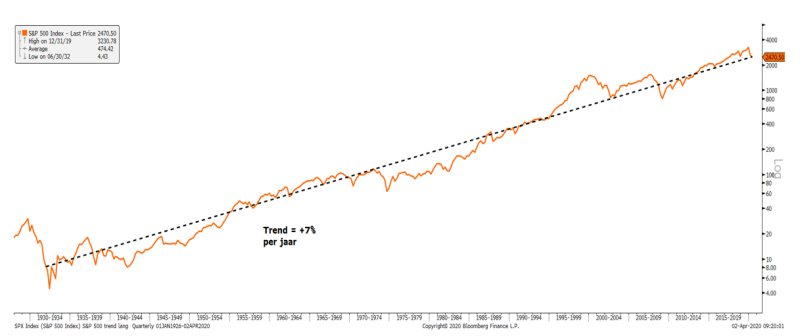

Het beeld van ‘goedkoper, maar niet echt goedkoop’ wordt bevestigd door de grafiek van de afgelopen 100 jaar van de aandelenmarkt. In dit geval de S&P 500-index. Er valt een hele mooie lijn door de logaritmische grafiek te trekken, met een hellingshoek van 7% stijging per jaar. Er zijn periodes dat de index veel sneller gaat en ruim boven de trendlijn uitstijgt, en periodes van zwakte waarbij de markt onder de lijn beweegt. Deze periodes wisselen elkaar af. We komen nu vanuit een sterke periode terug op het langetermijngroeipad, maar we zitten er nog niet onder. Dit bevestigt de conclusie van de Shiller K/W. De markt is goedkoper geworden, en daarmee aantrekkelijker voor langetermijnbeleggers, maar van een buitenkans kunnen we nog niet spreken.