Harry Geels: De vijf diepere lessen van de SVB-bankrun

")

Door Harry Geels

De ondergang van Silicon Valley Bank heeft veel losgemaakt in de financiële wereld. De bank was weliswaar een vreemde eend in de bijt, maar toch zijn er vijf diepere, meer algemene lessen te trekken uit dit debacle.

De financiële wereld schudde even op haar grondvesten toen in één week tijd drie banken failliet gingen: Silvergate Bank, Signature Bank en Silicon Valley Bank (SVB).

Silvergate Bank, met een balanstotaal van ‘slechts’ $ 11 miljard en voornamelijk actief in de cryptowereld, werd vrijwillig geliquideerd. Signature Bank, met $ 110 miljard balanstotaal, kwam gisteren onder de hoede van de FDIC. En SVB, met $ 212 miljard aan assets de zestiende bank van de VS, ging failliet omdat de bank te maken kreeg met een klassieke bankrun zoals we die vaker in de geschiedenis hebben gezien. Na de aankondiging van een aandelenemissie vertrouwden diverse klanten het niet meer en vroegen ze hun deposito’s op.

SVB is een bijzondere bank. Ten eerste omdat de bank actief is in de (bio)technologiesector en dan vooral in startups (venture capital en SPACs), waardoor er sprake is van een eenzijdige klantenbasis, afkomstig uit één sector en ook nog eens veel bedrijven omvattend die doorgaans veel grotere cashposities aanhouden dan particulieren. Ten tweede omdat de bank aan de activazijde van de balans veel staatsobligaties had gekocht, iets dat voorheen ongewoon was voor een Amerikaanse bank.

SVB is dus een vreemde eend in de bijt. Het besmettingsgevaar lijkt dan ook op voorhand beperkt. De SVB-bankrun zou in principe niet tot bankruns bij andere, vooral grotere, meer gediversifieerde banken moeten leiden. Toch zijn er vijf diepere, meer algemene lessen te trekken uit dit debacle.

1) Bankbalansen zijn doorgaans slecht (en dat wreekt zich regelmatig)

Vanuit het perspectief van de traditionele financieringsleer is de balans van banken ronduit slecht. De minimale kapitaalseis, zeg maar de verhouding tussen eigen en vreemd vermogen, bedraagt voor banken slechts 13,5%. Zij houden dus in vergelijking met andere sectoren veel vreemd vermogen aan, vooral in de vorm van deposito’s en (achtergestelde) bedrijfsobligaties. De reden hiervoor is simpel: als er geld verdiend wordt met de assets, wordt dat verdeeld over relatief weinig aandeelhouders. Het is eigenlijk beleggen met een grote hefboom, zoals veel hedgefondsen dat ook doen.

Stel dat het eigen vermogen 10% bedraagt en dat in een jaar 10% winst wordt gemaakt op de assets. Een verdubbeling van het EV dus, ofwel 100% rendement voor de aandeelhouders. Maar zoals ook in deze column over bankbuffers is uitgelegd, is er ook een keerzijde. Een verlies van 10% op de assets betekent een verlies van 100% van het eigen vermogen, ofwel paniek in de tent! En dat is precies wat er bij SVB is gebeurd. Door de sterk gestegen rente werd er flink verlies gemaakt op de obligaties (aan de linkerkant van de balans).

De bovengenoemde column over bankbuffers legt uit waarom banken zo graag veel vreemd vermogen aantrekken. Ten eerste is dat omdat ze op deposito’s, kijkend naar de echte risico’s van de bank, eigenlijk veel te weinig vergoeden (ook dankzij het depositogarantiestelsel, dat veilig lijkt). Ten tweede omdat ze op obligaties eigenlijk ook een te lage rente betalen. Immers, banken worden doorgaans gered als ze omvallen, waardoor beleggers eigenlijk een te laag risico percipiëren of een te lage risicopremie hanteren. Deze rente is bovendien nog aftrekbaar ook.

Te lage vergoedingen voor spaarders en beleggers leiden tot te hoge winsten voor de aandeelhouders en medewerkers, met van de bankwinst afhankelijke bonusschema’s: één van de verborgen ‘wealth transfers’ in onze maatschappij. In bovengenoemde column worden vier argumenten gegeven waarom bankbuffers hoger zouden moeten zijn, zoals genoemd in ‘The Bankers’ New Clothes’ van de professoren Anat Admati en Martin Hellwig. Meer buffers betekent minder (risicovolle) kredietverleningen en beleggingen van banken en een stabieler banksysteem.

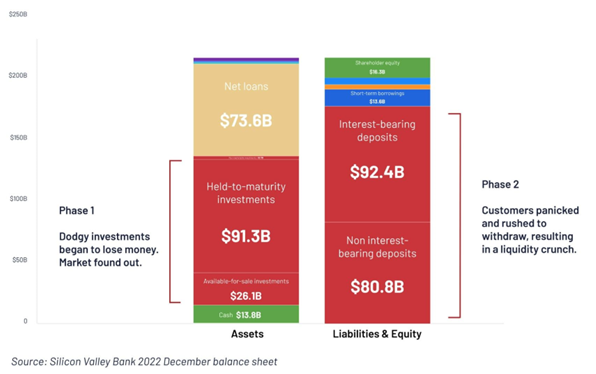

De bankbalans van SVB was – zoals al gezegd – helemaal bijzonder, omdat er veel staatsobligaties werden aangehouden. Die werden ineens hard geraakt toen de rente zo hard opliep, ondanks dat de Fed herhaaldelijk had beweerd de rente langer laag te houden. In onderstaande figuur worden die de ‘Held-to-maturity investments’ genoemd. Alleen werden ze niet allemaal tot het einde van de looptijd aangehouden, omdat ze door de bankrun met verlies moesten worden verkocht om geld vrij te maken voor de geldopnames.

Figuur 1: Het balansprobleem van Silicon Valley Bank

Bron: Genuine Impact

2) Monetair beleid is boom-bust stimulerend

De ‘trigger’ voor de SVB-crisis was de sterk opgelopen rente. Daardoor slonk de waarde van de obligatieportefeuille en eventueel ook van andere assets. Aan de andere kant hebben beleggingen ook jarenlang geprofiteerd van de steeds lager wordende rente. In vele columns heb ik gesteld dat centrale banken veel te veel het rentewapen inzetten om een niet nader bepaald wetenschappelijk onderbouwd inflatiedoel na te streven, terwijl de rente op zichzelf een beperkt effectief instrument is. Inflatie is namelijk van veel meer zaken afhankelijk.

Via het disconteringsmechanisme, ofwel het contant maken van kasstromen, heeft rente een veel grotere invloed op koersen van beleggingen dan op prijsinflatie in de reële economie. Zoals ook uitgelegd in deze column, creëren centrale banken ‘boom-and-bust cycles’ op de financiële markten (volgens econoom Richard Werner soms zelfs bewust, om bepaalde systeemveranderingen door te drukken). Centrale banken zouden de rente veel stabieler en objectiever moeten houden (bijvoorbeeld aan de hand van de Taylor Rule). Daar zijn de financiële markten, het bankwezen en de maatschappij uiteindelijk bij gebaat.

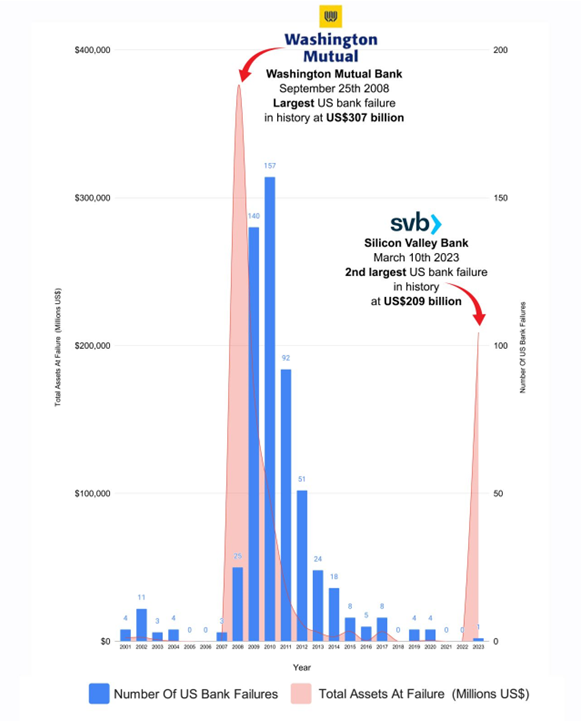

Figuur 2: Aantal bankfaillissementen sinds 2001 in VS

Bron: Saxo Markets

3) Risicomanagement is (te) complex

Het probleem van bijna iedere bankcrisis was het onderschatten van risico’s. Bij SVB is het risico op veilig geachte staatsleningen onderschat. Risicomanagement is eigenlijk een ondoenlijk beroep.

Ten eerste omdat risicomanagers tegenwicht moeten kunnen bieden tegen de commercie, die het liefst zoveel mogelijk risico wil nemen, omdat dan de potentiële winsten (en bonussen) het hoogst zijn. Hebzucht is nu eenmaal een sterkere emotie dan angst.

Ten tweede omdat er sprake is van ‘peer pressure’: als de concurrenten wél risico’s nemen, dan wil je niet achterblijven. In goede tijden wil bijna niemand werken of bankieren bij een saaie bank. Banken die wel de rug recht houden, zijn minder winstgevend en worden uiteindelijk overgenomen door de concurrent. Moral hazard speelt vooral bij banken. Bij een crisis betaalt de belastingbetaler mee.

Ten derde moeten risicomanagers lateraal kunnen denken, terwijl ze vooral worden opgeleid in het kunnen uitrekenen van volatiliteiten, VAR’s en kurtosis, iets dat mede zijn basis heeft in de afvinkcultuur die de toezichthouders graag willen zien. Als we iedere dag de risicomaatstaven uitrekenen, dan zijn de risico’s vast wel onder controle. Niet dus. Bij SVB was er ook nog sprake van sectorconcentratie. Dat was echter niet de hoofdoorzaak van de problemen, maar iets dat beter vermeden had kunnen worden.

4) De facto zijn commerciële banken gewoon overheidsinstellingen

Zoals vaker gezegd, is het commerciële bankbedrijf eigenlijk een nutsfunctie. Er mag eigenlijk nooit een vertrouwenscrisis ontstaan over of het geld wel veilig is. Het is eigenlijk ook te zot voor woorden dat particulieren of bedrijven hun geld, aanvankelijk dus tegen te lage vergoedingen uitgeleend aan de bank, kwijtraken door te grote risico’s of ineffectief toezicht. Dit is eigenlijk ook bij SVB een probleem is geweest. De toezichthouder heeft, gezien de explosieve groei van de balans en de ‘duration mismatch’, namelijk zitten slapen.

Ik heb in dit kader eerder gepleit voor het opsplitsen van banken. En dan vooral omdat commerciële bankactiviteiten dan (deels) onder overheidsinvloed kunnen komen.

5) De zwarte zwaan vliegt dan ‘zomaar’ weer voorbij

Warren Buffett heeft het ooit zo mooi omschreven: ‘Only when the tide goes out, do you learn who has been swimming naked.’ We zitten nu in een omgeving van sterk opgelopen rente en krimpende liquiditeit. Partijen met een grote hefboom, en daar horen banken in het huidige systeem dus bij, kunnen dan in de problemen komen. Ineens vliegt dan de spreekwoordelijke zwarte zwaan voorbij en kan er zomaar een veel grotere crisis vol met besmettingsgevaar ontstaan. Overigens lijkt dat bij SVB, gezien het specifieke karakter van de bank en de aanstaande redding, vooralsnog niet het geval.

Nog enkele nadere overwegingen

Het valt op dat bankcrises steeds weer ontstaan en steeds weer dezelfde verbazing opwekken. Daarom is het goed om te leren van de lessen van elke bankcrisis. Het zou een vast onderdeel moeten zijn van élk risicomanagementcurriculum. Het bovengenoemde boek van Admati en Hellwig bevat ook een aardige opsomming van oudere bankencrises.

Tot slot nog enkele opmerkingen. Ten eerste is het maar goed dat SVB niet, zoals veel andere banken, aan aandeleninkoop heeft gedaan. Anders was de publieke verontwaardiging over de aangekondigde redding groter geweest. Hoewel… vrijdag werden nog wel even snel de bonussen over 2022 uitgekeerd. En dat terwijl het gemiddelde salaris van de 8.500 medewerkers al maar liefst $ 250.000 bedroeg.

Ten tweede zal deze redding, waarbij volgens het Amerikaanse ministerie van Financiën de depositohouders zullen worden gevrijwaard (anders vallen vele bedrijven om) een belangrijk precedent scheppen, namelijk dat ook andere banken waarschijnlijk op deze wijze gered moeten worden. Dat heeft vergaande consequenties voor hoe we over toezicht, depositogarantiestelsels en de eerder genoemde wealth transfers gaan denken. Mocht SVB (of later andere banken) gered worden, dan komen de kosten hoe dan ook in de samenleving terecht.

Dit artikel bevat een persoonlijke opinie van Harry Geels