Harry Geels: Financialisering bereikt nieuwe records

")

Door Harry Geels

Tegen het eind van het jaar zal de waarde van financiële assets in de wereld waarschijnlijk boven de $ 500 biljoen uitkomen: een nieuw record in absolute en in relatieve zin, dat op verschillende manieren geduid kan worden. Eén van die duidingen is dat reële assets relatief ondergewaardeerd zijn.

Het begrip financialisering kent diverse definities. Enerzijds wordt er de toenemende invloed van de financiële markten mee bedoeld, anderzijds het proces waarbij de reële economie gemakkelijker kan worden gefinancierd, een proces dat door de tijd heen in cycli beweegt. De huidige opgaande golf begon grofweg begin jaren tachtig en bereikt de laatste jaren record na record.

Bekende ‘financialiseringsgolven’ vonden plaats in het Italië van de 15de eeuw, toen de familie De Medici de eerste banken opzette, in de Gouden Eeuw van de Republiek der Nederlanden, het aan begin van de Industriële Revolutie en in de ‘roaring twenties’. Iedere periode kent zijn eigen verhaal met uiteindelijk ook zijn eigen verval. De huidige financialiseringsgolf is uniek vanwege de wereldwijde schaal en de toenemende invloed van de digitalisering.

Financialisering in absolute bedragen

Op 16 december jongstleden bracht de Financial Stability Board (FSB) zijn inmiddels bekende jaarlijkse Global Monitoring Report uit, vol met informatie over de ontwikkelingen in de financiële wereld, uitgesplitst naar sectoren als banken, schaduwbanken en andere financiële intermediairs. Dit rapport geeft het beste overzicht van de financialisering van de wereldwijde economie. Voor de dataminers onder ons is de FSB zo vriendelijk om de onderliggende data in Excels ter beschikking te stellen.

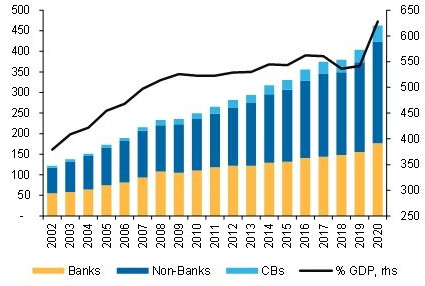

Zoals Figuur 1 laat zien, is de totale waarde van de financiële assets per eind 2020 opgelopen naar een recordhoogte van $ 463 biljoen, ofwel 6,3x het wereldwijde BBP. Ter vergelijking, in 2002 stond de teller op $ 115 biljoen, wat neerkomt op een factor 1,5x het wereldwijde BBP. Mede door de enorme geldcreatie van de centrale banken, die per eind 2020 9% van financiële assets bezitten, gaat 2021 waarschijnlijk eindigen met meer dan $ 500 biljoen aan financiële assets, waar volgens het Institute of International Finance dan weer zo’n $ 300 biljoen aan schuld tegenover staat.

Figuur 1: Wereldwijde financiële assets in biljoenen USD (per eind 2020)

Bron: Macquarie Securities/Viktor Shvets

Financialisering in relatieve termen

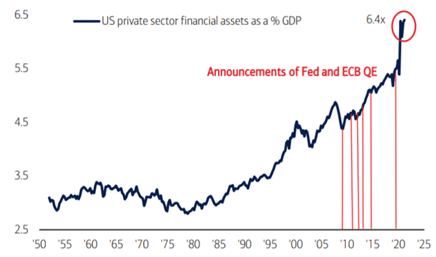

Ook in relatieve termen worden alle records verbroken. In de VS komt, na ruim $ 22 biljoen aan kwantitatieve verruiming sinds de kredietcrisis, de ratio financiële assets versus het BBP, ook wel de Wall Street versus Main Street ratio genoemd, uit op 6,4. De rode lijnen in Figuur 2 geven de startpunten van de verschillende monetaire verruimingsprogramma’s aan. Vooral de coronasteun heeft de financialisering in de VS een enorme spurt gegeven.

Figuur 2: Ratio Amerikaanse assets van private sector versus Amerikaans BBP

Bron: BofA Global Investment Strategy/Bloomberg

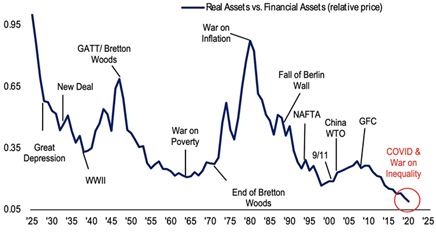

Een ander relatief record wordt bereikt in de ratio reële versus financiële assets. In Figuur 3 is te zien dat de waarde van de reële assets, zoals grondstoffen, vastgoed en collectibles (dure whisky’s, oldtimers en kunst) relatief enorm laag staat versus de waarde van financiële assets. Sterker nog, er is een all-time low in de relatieve waarde van reële assets bereikt. De waarde van reële assets is vooral het laatste jaar ook gestegen, maar die van financiële assets des te meer.

Figuur 3: Ratio reële assets versus financiële assets sinds 1925

Bron: BofA Global Investment Strategy. Noot: Reële assets: grondstoffen, vastgoed en collectibles, financiële assets: aandelen (largecaps) en langlopende staatsleningen.

De balans wordt verstoord

De reële economie en de financiële wereld worden vaak in relatie tot elkaar gezien, als een soort balans. De financiële wereld financiert immers de reële economie. Warren Buffett beeldt dat op zijn manier uit met een naar zijn hemzelf vernoemde indicator, waarbij hij de waarde van de Amerikaanse aandelenmarkt afzet tegen het Amerikaanse BBP.

De eerste conclusie die kan worden getrokken uit de records van de wereldwijde financialisering, is dat de financiële wereld zo langzamerhand losgezongen is van de reële economie. Dat kan op verschillende manieren worden opgevat: de financiële wereld is steeds meer geïnflateerd geraakt, of de reële assets staan te laag. De asset-inflatie ontstaat weer doordat rentes steeds lager worden, de geldhoeveelheid steeds groter wordt en er steeds vaker met geleend geld financiële assets worden gekocht.

Andere implicaties van de toenemende financialisering

De tweede implicatie is dat mensen die financiële assets hebben, gemiddeld genomen profiteren. De mensen die vooral in de reële economie actief zijn en daar hun inkomen verdienen en die geen of weinige financiële assets hebben, profiteren nauwelijks. Anders gezegd, de ongelijkheid tussen de ‘haves’ en de ‘have-nots’ is met de voortschrijdende financialisering toegenomen.

Verder geldt dat, naarmate de financiële wereld steeds groter wordt en er ook steeds meer en steeds grotere entiteiten actief zijn, de risico’s toenemen. Wat als grote geldstromen ineens andere bestemmingen zoeken? Waar zit de leverage? Waar zitten de grote (ongedekte) derivatenposities? Markten kunnen ineens geconfronteerd worden met staartrisico’s, zoals we februari dit jaar hebben gezien toen speculanten in Gamestop bijna een groot hedgefonds lieten imploderen.

Een vierde kenmerk van de huidige financialiseringsgolf is dat centrale banken er een steeds grotere rol in spelen. Sterker nog, ze hebben hem mede versterkt. Ze kopen assets op en ondersteunen de financiële markten als ze onderuit gaan. Ze zien hun rol steeds meer als bewaker van de stabiliteit van de financiële markten, die echter paradoxaal genoeg instabieler worden naarmate centrale banken zich er steeds meer mee gaan bemoeien.

De financialisering van de huizenmarkt

De financialisering heeft de laatste decennia ook de vastgoedmarkt steeds meer beïnvloed. Begin dit jaar heb ik vijf oorzaken gegeven voor de sterk gestegen huizenprijzen in de laatste decennia. Twee daarvan, te weten de relatief veilig geachte leverage en de professionalisering van de hypotheekmarkt (inclusief securisaties), zijn exponenten van de financialisering. Dit betekent ook dat de vastgoedmarkt het domein van beleggers is geworden, met alle risico’s van dien.

Politieke standpunten over financialisering

De financialiseringsgolven zijn door de eeuwen heen belangrijke onderwerpen van politieke discussie geweest. Denk aan Das Kapital van Karl Marx, of meer recent aan Kapitaal in de 21ste eeuw van Thomas Piketty. Een ondergesneeuwde consequentie van de financialisering is dat er steeds meer ‘talent’ louter financiële dozen verschuift in plaats van in de reële economie producten te maken. Het is waarschijnlijk geen toeval dat de laatste vier decennia de gemiddelde jaarlijkse economische groei per decennium is afgenomen.

Gevolgen voor beleggers

Het eindspel van de huidige financialiseringsgolf is nog ongewis. Het kan nog wel jaren zo doorgaan. Drie punten dringen zich op. Ten eerste dat zich vooral bij de jongere generaties een nieuw soort bewustzijn lijkt te ontwikkelen. Het gaat bij hen niet meer alleen om geld. Er is steeds meer aandacht voor andere welvaartsbegrippen en een andere vorm van kapitalisme, te weten ‘stakeholders capitalism’, waarbij ook de planeet een stakeholder is.

Een tweede punt is reeds genoemd: de relatieve onderwaardering van reële assets. Beleggers doen er verstandig aan een deel van hun vermogen in reële assets te stoppen (alsmede in beleggingen die profiteren van de nieuwe vorm van kapitalisme). En als laatste moeten we rekening houden met langdurige financiële repressie, ofwel een rente die lager is dan economische groei en inflatie, en meer belastingen op vermogen. Politiek en centrale banken zullen steeds meer samen optrekken.

Dit artikel bevat een persoonlijke opinie van Harry Geels